| https://www.next-finance.net/fr | |

|

Stratégie

|

Taux : quatre idées d’investissement après la Grèce

High Yield Européen, 1 à 3 ans et toutes maturités, Dette souveraine émergente en dollar US, Dette d’entreprises en dollar US et Obligations d’entreprise investment grade, 1 à 3 ans sont les 4 options que propose Pictet AM pour trouver du rendement tout en limitant la sensibilité à la hausse des taux.

La crise grecque est passée du stade aigu au stade chronique et les investisseurs obligataires européens repartent à la chasse au rendement, avec à la clé une compression des spreads.

Parallèlement, l’économie mondiale est sortie de la crise de 2008. L’utilisation des ressources en machines et en travail retrouve un rythme normal. L’inflation reprend doucement amenant les taux longs souverains à une hausse progressive.

L’enjeu du moment est de trouver du rendement tout en limitant la sensibilité à la hausse des taux.

Nous proposons dans cette note quatre options.

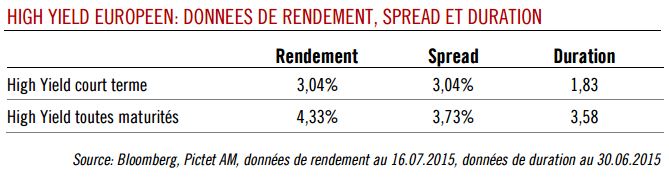

High Yield Européen, 1 à 3 ans et toutes maturités

Les raisons fondamentales d’investir dans le High Yield européen n’ont pas changé :

![]() Les conditions financières sont favorables :

Les conditions financières sont favorables :

- Les banques sont recapitalisées et les taux bancaires diminuent dans l’ensemble de la zone euro. Les volumes de crédit bancaires repartent à la hausse.

- La demande pour le rendement restera forte en raison des niveaux des taux gouvernementaux.

![]() La reprise économique européenne se confirme :

La reprise économique européenne se confirme :

- La confiance des consommateurs se situe au plus haut depuis 2011, ce qui se reflète dans les ventes de détail.

- La confiance des industriels s’est installée à un niveau indiquant une croissance solide.

- Le faible niveau de l’euro et les conditions monétaires favorables devraient soutenir ce momentum.

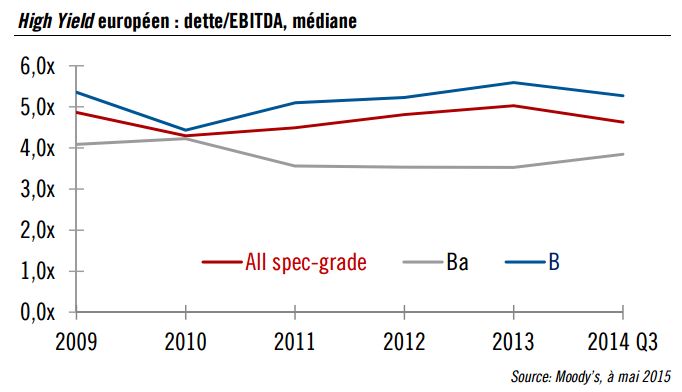

![]() Le niveau d’endettement des entreprises High Yield européennes

est stable

Le niveau d’endettement des entreprises High Yield européennes

est stable

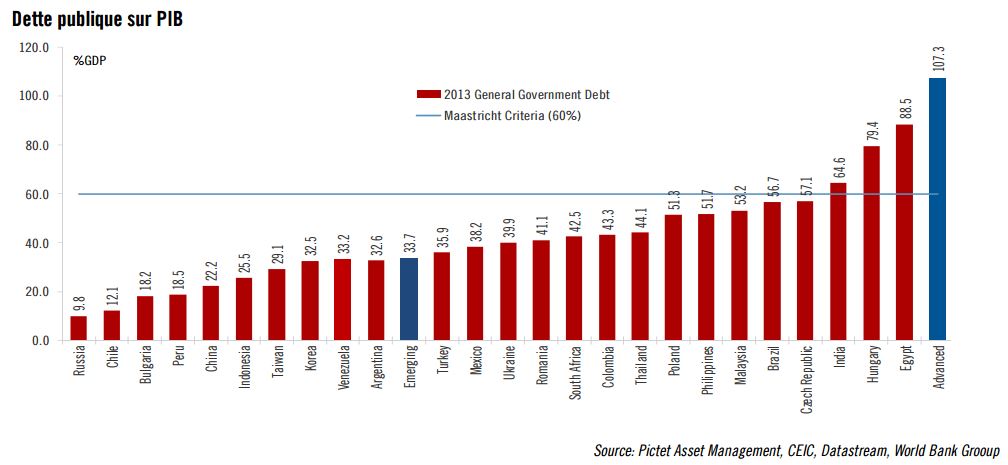

Dette souveraine émergente en dollar US

Ce marché offre au 16 juillet un taux de rendement de 5.80% [1] soit 3,94% [2] de plus que les obligations d’état américaines. Pourtant les niveaux d’endettement de ces pays est de l’ordre du tiers de celui des pays développés.

Le resserrement monétaire américain est largement anticipé et ne devrait pas amener une forte hausse de la volatilité. Le niveau de rendement et la compression probable des spreads devraient donc compenser la hausse des taux longs américains.

Dette d’entreprises en dollar US

Les obligations d’entreprises émergentes offrent un rendement de 5,54% [3] pour une duration de l’ordre de 4,75 [4] et un risque de crédit moyen de Baa3.

Les fondamentaux de cette classe d’actif sont excellents :

![]() Son spread est largement supérieur à celui des marchés du crédit

développés, pour un taux de défaut historique équivalent.

Son spread est largement supérieur à celui des marchés du crédit

développés, pour un taux de défaut historique équivalent.

![]() Les deux tiers des obligations d’entreprises émergentes sont

détenus par des investisseurs institutionnels, en général plus

stables que les investisseurs privés.

Les deux tiers des obligations d’entreprises émergentes sont

détenus par des investisseurs institutionnels, en général plus

stables que les investisseurs privés.

![]() Ce marché est très diversifié, réparti entre plus de 50 pays et 500

émetteurs [5].

Ce marché est très diversifié, réparti entre plus de 50 pays et 500

émetteurs [5].

Obligations d’entreprise investment grade, 1 à 3 ans

L’assouplissement quantitatif de la BCE est officiellement programmé jusqu’en septembre 2016 et pourrait continuer au-delà.

Le chômage se maintient à un niveau élevé et une accélération des hausses de salaires n’est pas pour demain.

La BCE ne devrait pas relever ses taux avant au moins deux ans. Le risque de duration pour les maturités de 1 à 3 ans est donc très faible.

Au 15 juillet, le rendement offert par les obligations d’entreprises investment grade est de 0,63% [6].

Les fonds investis sur cette classe d’actif ont donc toutes les chances de surperformer le cash sur deux ans.

Pictet , Juillet 2015

Notes

[1] Source : Bloomberg, 16.07.2015

[2] Source : Bloomberg, 16.07.2015

[3] Source : Bloomberg, 16.07.2015

[4] Source : Bloomberg, 16.07.2015

[5] Source : JP Morgan CEMBI Global Diversified Composite au 31.12.2014

[6] Source : Bloomberg, 16.07.2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |