| https://www.next-finance.net/fr | |

|

Opinion

|

Taux négatifs, nous entrons en terres inconnues

S’il y a 10 ans on nous avait dit qu’épargnants et investisseurs devraient un jour payer pour placer leurs capitaux, on vous aurait pris au pire pour un fou, au mieux pour un plaisantin. Nous voilà aujourd’hui avec des taux nominaux négatifs dans un certain nombre de pays, et sans calendrier de sortie.

Hier improbables, aujourd’hui une réalité

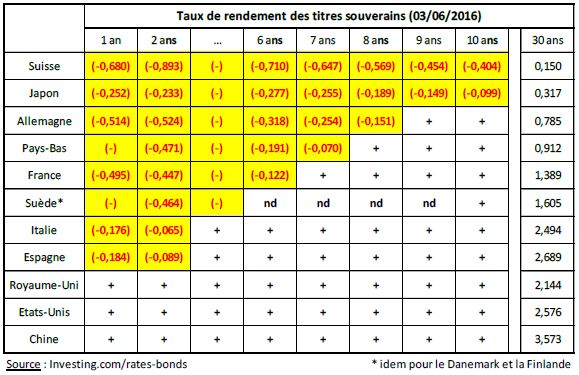

S’il y a 10 ans on nous avait dit qu’épargnants et investisseurs devraient un jour payer pour placer leurs capitaux, on vous aurait pris au pire pour un fou, au mieux pour un plaisantin. Nous voilà aujourd’hui avec des taux nominaux négatifs dans un certain nombre de pays, et sans calendrier de sortie. En effet, depuis la crise de 2008 les banques centrales de pays de la zone euro, de même que des pays nordiques (hors Norvège), la Suisse, le Japon… ont recours à des politiques monétaires « accommodantes », qui conduisent aujourd’hui à des taux de plus en plus négatifs, ayant pour objectif affiché de soutenir la croissance et l’emploi. Les niveaux positifs des taux à très long terme, en l’occurrence à 30 ans, eux non plus, n’ont rien de rassurant (le temps de boucler cette lettre, le 10 juin, le Bund allemand à 30 ans est passé de 79 à 61 bp et le taux à 10 ans approche de zéro).

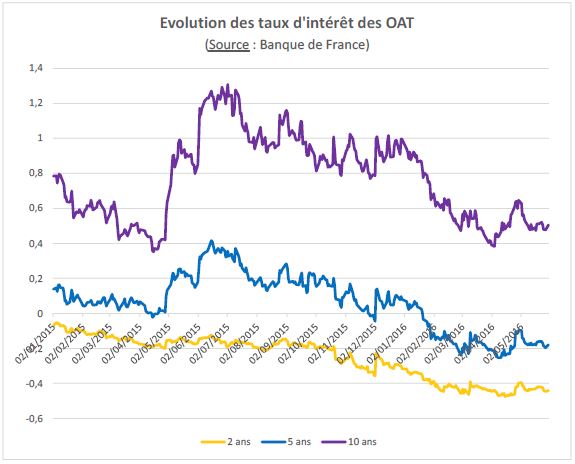

Dans le cas de la France, on observe que, après une remontée vers la mi-2015, les taux des OAT à 5 et 10 ans poursuivent leur baisse, celle des OAT à 5 ans passant clairement en territoire négatif. Et il en est de même pour toutes les échéances jusqu’à 6 ans (- 0.12% en juin 2016).

Par ailleurs, le taux d’inflation évoluant aux alentours de zéro, les rendements nominaux coïncident plus ou moins avec le taux réel. Et il n’est pas exclu que demain nous assistions à l’émergence de taux réels positifs issus d’une situation quelque peu troublante : des taux d’inflation négatifs (déflation) supérieurs aux taux nominaux négatifs créant ainsi l’illusion de rendements réels en amélioration. Par exemple, avec un taux d’intérêt nominal de -0,25% et un taux d’inflation de -1,0%, nous obtenons, du moins en termes arithmétiques, [-0.25 - (-1,0)] un taux réel de +0.75% ! Il y a de quoi désorienter les épargnants/investisseurs.

Des réallocations qui pénalisent les épargnants

Depuis le début de la crise de 2008, les banques centrales ont progressivement réduit les taux d’intérêt avec pour but avoué de faciliter un meilleur accès au crédit à des taux plus faibles et ainsi favoriser le redémarrage de la croissance. Puis, dans la même lignée, elles ont procédé au rachat massif d’obligations afin d’accroître la liquidité des acteurs économiques et stimuler l’inflation. Les résultats sont mitigés, voire décevants : la croissance est en berne et le chômage ne recule pas. Au contraire, cette politique monétaire accommodante a de facto conduit à une diminution rapide du rendement d’une partie importante des titres souverains, ce qui permet à son tour de diminuer dans le court terme le poids de la dette, notamment des Etats. De même, sur les marchés elle risque à terme de conduire à une bulle obligataire.

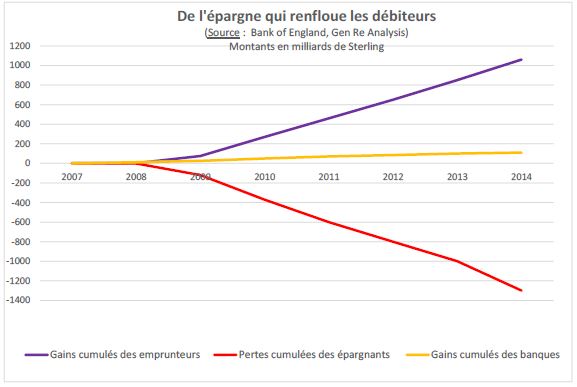

Point important, des taux nominaux bas ou négatifs, selon J. Tirole, « induisent un transfert financier massif des épargnants vers les emprunteurs » [1]. Une étude anglaise, qui couvre la période de 2007-2014 (graphique ci-dessous), illustre bien le processus de réallocation (euphémisme pour spoliation ?) en marche, qui a pour résultat in fine le transfert d’une partie des richesses cumulées vers les débiteurs qui sont les Etats et dans une moindre mesure les banques.

Pour D. Kessler [2], l’utilisation, et la poursuite, « en solo » d’une telle politique monétaire contribue à freiner l’assainissement des budgets des Etats et des bilans des entreprises et, de surcroît, à retarder la mise en place des réformes visant à relancer la croissance et l’emploi. En toile de fond, le risque d’ouverture d’un « cycle d’emballement et d’effondrement » du prix des actifs.

L’assurance face à un véritable dilemme

Les taux négatifs actuellement en vigueur compliquent non seulement les stratégies des gérants d’actifs, mais aussi celles des entreprises d’assurance européennes. Historiquement, la structure des portefeuilles des assureurs se caractérise par une très forte exposition aux titres de taux, notamment souverains. De plus, la majorité (supérieure à 80%) de leurs engagements au passif le sont à des taux garantis (contrats en euros).

Pour des motifs commerciaux, en puisant dans le réservoir de plus-values d’obligations anciennes et bien rémunérées, les assureurs continuent de servir des taux bien supérieurs à ceux prédominant sur les marchés. Jusqu’à quand pourront-ils tenir et par quels moyens ? Un début de réponse à cette double question vient de l’Allemagne, et elle n’est pas rassurante pour les épargnants. Le gouvernement de ce pays devrait présenter un projet de loi visant à supprimer les taux garantis dans l’assurance-vie.

Dans ce contexte, les assureurs (et avec eux les autres institutionnels) redoutent autant la poursuite de la baisse des taux, et plus particulièrement en territoire négatif, que leur remontée.

Un véritable dilemme. En cas de hausse des taux, et ce quelle que soit sa vitesse, le processus de sortie risque d’être rude. Si la remontée est trop rapide et brutale, certains assureurs parmi les plus fragiles risquent de faire faillite du fait de moins-values massives.

A l’opposé, une sortie lente et timide comporte un risque de liquidité pour les assureurs confrontés au rachat d’une partie de leurs contrats pour les réinvestir à des taux plus élevés, sans compter avec le risque d’inflation, qui ferait perdre toute crédibilité aux banques centrales.

Des difficultés, mais aussi des opportunités

Le niveau actuel des taux d’intérêt pousse les institutionnels, de façon quelque peu paradoxale, compte tenu de leur forte aversion au risque, à une prise de risque plus importante pour maintenir leur rentabilité. Ainsi, sous la contrainte de Solvabilité II en matière de placement en actions cotées et les rendements faibles ou négatifs proposés par les titres souverains, sociétés et mutuelles d’assurance, afin de combler leur manque à gagner, se tournent davantage vers des actifs alternatifs. Ceux-ci ont la caractéristique commune d’être plus risqués, moins liquides (immobilier, private equity, loans…) voire difficilement définissables (infrastructures). Si des facteurs conjoncturels et en non moindre mesure réglementaires (moins de fonds propres à constituer), semblent légitimer dans le court terme ce type d’investissement, ces acteurs ont-ils pris toute la mesure des risques que comportent ces classes d’actifs. Rien n’en est moins sûr.

Une « normalisation » en matière de taux ne paraissant pas à l’ordre du jour, y a-t-il des alternatives viables à proposer ? Nous pensons que la période actuelle, bien que compliquée, plaide pour une réallocation des portefeuilles : plus particulièrement, ô hérésie, il faudrait réduire la part des placements en titres souverains [3], et augmenter celle en valeurs d’entreprise. Ce d’autant plus que les actions des sociétés européennes sont attractives en termes de rendement et de liquidité par rapport aux alternatives disponibles aujourd’hui. Ayant de bons fondamentaux, leur potentiel de croissance les rend rentables dans une optique de moyen-long terme. A ce titre, les fonds exposés aux actions européennes constituent à nos yeux une alternative crédible pour la mise en place d’une gestion assurantielle. Last but not least, dans le contexte actuel, le rendement des titres d’Etat rend l’or attractif en valeur relative.

Carlos Pardo , Juin 2016

Notes

[1] J. Tirole, Economie du bien commun, p. 442, PUF, 2016.

[2] D. Kessler, in « Taux d’intérêt négatifs - douze regards », pp. 93-99, Institut Messine, janvier 2016.

[3] D. Kessler, in « Taux d’intérêt négatifs - douze regards », pp. 93-99, Institut Messine, janvier 2016.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |