| https://www.next-finance.net/fr | |

|

Stratégie

|

Taux négatifs : De nouvelles stratégies pour un nouveau monde

En Europe, les taux négatifs sont devenus une réalité structurelle potentiellement durable. Les grandes institutions financières, qui voient ainsi leur modèle profondément impacté, sont confrontées à un nouveau défi : comment générer du rendement sans prendre de risques exacerbés ?

En Europe, les taux négatifs sont devenus une réalité structurelle potentiellement durable. Les grandes institutions financières, qui voient ainsi leur modèle profondément impacté, sont confrontées à un nouveau défi : comment générer du rendement sans prendre de risques exacerbés ? Innovation et solutions sur-mesure semblent la meilleure réponse à cet environnement contraint.

Les amateurs d’énigmes apprécient Maurits Escher. Cet artiste hollandais du siècle dernier est passé maître dans la représentation de situations étranges ou paradoxales. Dans le monde d’Escher, les oiseaux blancs se transforment en paysage de jour alors que les oiseaux noirs deviennent paysage de nuit, les rubans n’ont qu’une seule face, le mouvement est perpétuel…

Jusqu’à récemment, l’existence de taux d’intérêt nominaux négatifs n’avait jamais été considérée comme une hypothèse sérieuse. À part à imaginer une finance « à la Escher », la préférence des agents pour le présent, le fait que l’argent « travaille » semblaient constituer des socles solides sur lesquels construire pratique et théorie financière.

De ce point de vue, l’établissement durable et généralisé des taux d’intérêts négatifs en Europe nous projette dans un monde nouveau dans lequel nos schémas de pensée sont pris à revers.

EN EUROPE, LES TAUX NÉGATIFS SONT DEVENUS UNE RÉALITÉ STRUCTURELLE POTENTIELLEMENT DURABLE

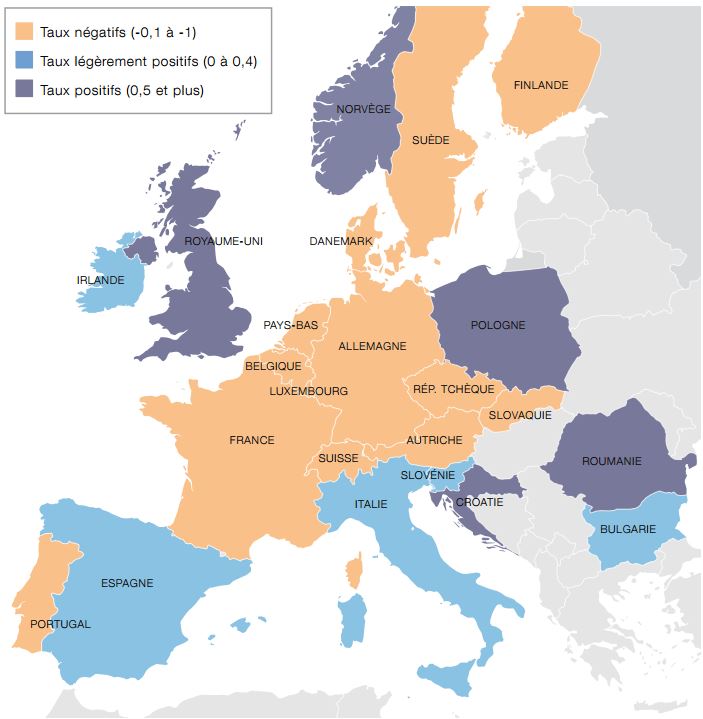

Comment expliquer en effet que les banques continuent à se prêter entre elles quand les taux interbancaires sont négatifs ? Mi-avril 2015, les taux souverains à cinq ans sont négatifs dans neuf pays européens : l’Autriche, la Belgique, le Danemark, l’Allemagne, la Finlande, les Pays-Bas, la Suède, la Suisse et la Slovaquie. Sur des maturités plus courtes (deux ans), douze pays traitent à taux négatifs (s’ajoutent aux précédents la la République Tchèque, la France et le Portugal, voir graphique 1).

Nous estimons que 25 % des obligations contenues dans l’iBoxx euro sovereign all maturities délivrent aujourd’hui des rendements négatifs (voir graphique 2). Début février 2015, certaines obligations d’entreprises ont aussi connu des taux négatifs. Or, les données historiques les plus lointaines remontent au début du xixe siècle et, de mémoire d’historien, jamais les taux n’avaient été aussi bas.

GRAPHIQUE 1 : DOUZE PAYS D’EUROPE DE L’OUEST CONNAISSENT DES TAUX DEUX ANS NÉGATIFS À MI-AVRIL 2015

Malgré ces rendements négatifs, les flux d’investissement vers les obligations européennes atteignent des records. Selon Morningstar, les OPCVM obligataires européens (souverain et entreprises) ont collecté 6 milliards d’euros en février 2015, un plus haut en matière de collecte mensuelle depuis les cinq dernières années.

La ruée obligataire s’accélère alors que les rendements obligataires ne semblent pas compenser les risques de crédit et de duration que prennent les investisseurs.

GRAPHIQUE 2 : 25 % DE L’INDICE IBOXX EURO SOVEREIGN ALL MATURITIES TRAITÉ À TAUX NÉGATIFS

La baisse des taux de rendements n’est certes pas un phénomène nouveau. Depuis le milieu des années 80, les taux d’intérêts réels ont en effet connu un déclin marqué. Les causes de cette baisse sont multiples : abondance de l’épargne dans les pays émergents et en Chine en particulier, déclin structurel de l’investissement dans les pays développés et hausse de la demande pour les actifs sans risque de la part des pays émergents dans le sillage des crises financières de la fin des années 90.

Mais cette baisse des taux d’intérêts, qui s’est accélérée depuis la crise financière de 2007-2008, connaît aujourd’hui son paroxysme. En 2015, les principales banques centrales mondiales mènent une politique de taux zéro. Pour contrer la déflation qui commence à se matérialiser dans de nombreux pays européens, certaines d’entre elles ont même mis en place des taux négatifs (BCE, Banque Nationale Suisse, Banque Nationale du Danemark, Banque de Suède).

Ce phénomène de taux négatifs risque de durer. Il catalyse en effet les problèmes de croissance potentielle de la zone euro. Les dernières prévisions de la Commission Européenne signalent que le potentiel de croissance de la zone euro est passé de 2 % au début de la décennie passée à 0.7 % aujourd’hui. La zone euro est entrée en déflation depuis quelques mois, et même si ce phénomène devrait être temporaire, les anticipations d’inflation de long terme ont baissé. L’enquête de la BCE de début 2015 auprès des prévisionnistes professionnels signale également des anticipations d’inflation de long terme largement en deçà de la cible de la BCE : il va falloir s’habituer à vivre avec des taux négatifs.

LES ACTEURS FINANCIERS DEVRONT S’ADAPTER À CE NOUVEL ENVIRONNEMENT

Il est trop tôt aujourd’hui pour mesurer les implications d’une telle situation, si elle devait perdurer. Dans une situation de taux négatifs, la valeur future des actifs financiers est inférieure à leur valeur présente. Cela avantage les débiteurs et pénalise les créditeurs qui doivent désormais payer l’équivalent d’une prime d’assurance pour placer leur argent en lieu sûr.

Au-delà des agents individuels, les grandes institutions financières que sont les banques, les compagnies d’assurance et les fonds de pension voient elles aussi leur modèle profondément impacté. Pour les banques par exemple, les conséquences politiques de dépôts à vue payants sont difficiles à évaluer. Pour les assureurs vie ou les fonds de pension, leur mode de fonctionnement est structurellement remis en cause : à quoi bon investir sur les marchés si ceux-ci font moins bien qu’un coffre-fort ?

Ces questions semblent encore du domaine de la politique fiction si l’on se convainc que même si cette situation de taux négatifs peut durer, elle ne saurait durer trop longtemps…

Dans l’intervalle pourtant, restent des questions très pragmatiques posées aux investisseurs : comment générer un rendement minimal sans prendre de risques exacerbés ?

DES SOLUTIONS INNOVANTES POUR RÉPONDRE AUX NOUVEAUX BESOINS DES INVESTISSEURS

Les rendements négatifs sont-ils une fatalité lorsque l’on ne souhaite ni dégrader la qualité de crédit d’un portefeuille, ni prendre trop de duration de peur d’être pris à revers par une remontée inattendue des taux ? Des solutions innovantes et sur-mesure apportent une réponse à ces nouvelles contraintes d’investissement. Conçus et pilotés par Lyxor, deux nouveaux fonds de gestion active adressent le sujet des rendements négatifs et de la gestion des risques sur les marchés.

La stratégie Lyxor EuroGovies Risk Balanced propose une solution pour les investisseurs souhaitant maintenir leur exposition aux obligations souveraines européennes.

Conçu à l’origine pour les banques cherchant à investir leur portefeuille lié au ratio de liquidité Bâle III dans des actifs liquides de bonne qualité (HQLA [1]), cette solution intéresse aussi les investisseurs devant gérer des portefeuilles obligataires pour des raisons réglementaires, de gestion des engagements ou de synchronisation de la duration.

La solution déployée dans ce fonds consiste à investir en obligations gouvernementales ou supra-nationales « asset swapées » [2]. Un portefeuille d’« asset swaps » gouvernementaux ne génère aucun risque de crédit supplémentaire, et réduit le risque de duration standard. Pour autant, il permet de maintenir des rendements positifs en combinant le carry payé par les asset swap aux gains en mark-to-market réalisés grâce au positionnement du fonds.

Au premier trimestre 2015, ce type de stratégie a pu générer des rendements de type Eonia + 96bp. Cette performance est liée en partie (50bp environ) à la compression généralisée des spreads suite à l’annonce de l’assouplissement quantitatif de la BCE, le reste provenant du positionnement du fonds.

Cette stratégie permet ainsi d’apporter une réponse à un défi de taille pour les investisseurs : comment maintenir une exposition optimale aux obligations souveraines européennes dont les rendements sont si bas, et ce en surveillant attentivement les risques ? Même type de défi pour les gestionnaires de liquidités confrontés eux à la faiblesse historique des taux monétaires. Ici encore, une solution clé en main sur des placements sécurisés court terme peut offrir de véritables opportunités de rendement pour la trésorerie.

Ainsi Lyxor Smart Cash, investit dans des placements court terme bancaires, collatéralisés par des actions. Les nouvelles contraintes réglementaires, en pénalisant le coût de portage des actions au bilan des banques, incitent celles-ci à les céder, tout en s’engageant à les reprendre à terme, via des opérations repo [3]. Ce nouveau paradigme provoque une tension sur les taux de repo actions qui deviennent structurellement négatifs. Combiné à un Eonia négatif, cela donne lieu à une situation dans laquelle les titres de dette bancaire court terme collatéralisés par des actions offrent des rendements supérieurs aux titres non collatéralisés, alors même qu’ils sont objectivement moins risqués.

La stratégie Lyxor Smart Cash offre ainsi la possibilité d’obtenir un rendement supérieur à celui des actifs monétaires traditionnels non-sécurisés, tout en limitant les risques de contrepartie, de liquidité et de taux.

Outre ses avantages en matière de rendement et de contrôle des risques, le fonds permet également aux investisseurs d’obtenir cette exposition sans avoir à gérer les complexités administratives et financières associées aux investissements directs sur le marché du repo.

Ces deux stratégies de gestion active de Lyxor peuvent être considérées comme une nouvelle source de performance sur des univers d’investissement associés à de faibles rendements. Une réponse efficace à la situation actuelle.

Nicolas Gaussel , Mai 2015

Notes

[1] High Quality Liquid Assets.

[2] Ce sont des obligations combinées avec un swap bancaire échangeant le coupon fixe contre un paiement variable de type EUR + spread.

[3] Les repos (pensions livrées) sont des opérations de financement court terme qui consistent en un échange de titres (garantie correspondant à des obligations, actions, ou autre titres financiers) de la part de l’emprunteur contre de la trésorerie court terme de la part du prêteur.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |