| https://www.next-finance.net/fr | |

|

Stratégie

|

Taux & Crédit : Inquiétudes sur la liquidité ?

Selon Aude Lerivrain, Responsable de l’Analyse et de la Stratégie Crédit et Benoît Houzelle, Gérant Crédit chez CPR AM, si le manque de liquidité est considéré comme une source d’inquiétude, il peut également être vu comme une source de valeur pour les fonds. En effet, les investisseurs qui peuvent exploiter et porter cette prime d’illiquidité auront de bonnes chances de surperformer le marché.

AUJOURD’HUI, LE RISQUE DE LIQUIDITÉ EST UNE SOURCE D’INQUIÉTUDE MAJEURE

Certains événements de l’année 2016, comme la forte chute des cours du pétrole en début d’année ou le Brexit en juin, ont mis en lumière la faible liquidité du marché en provoquant des pics de volatilité que l’on n’avait pas vus depuis quelques années. Le risque de liquidité est ainsi devenu une source d’inquiétude majeure

COMMENT EXPLIQUE-T-ON CE TARISSEMENT DE LA LIQUIDITÉ DANS LE MARCHÉ ?

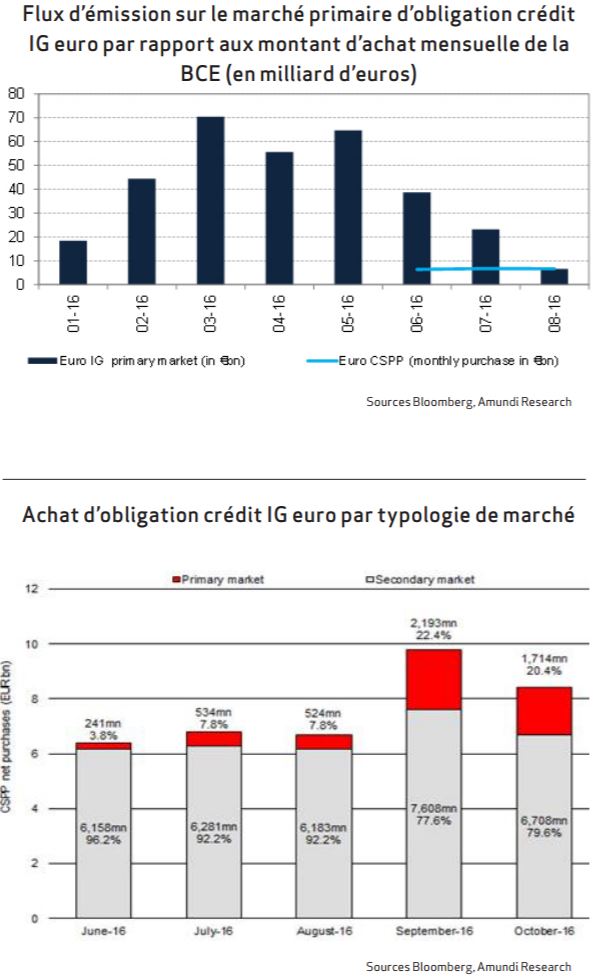

Deux éléments peuvent être évoqués : le durcissement de la réglementation bancaire depuis la crise financière de 2008 auquel s’est ajouté le lancement des programmes de rachat d’obligations privées par la BCE et la BOE. Les banques ont en effet vu leurs exigences en capital largement renforcées par Bâle 3 tant en quantité qu’en qualité et l’ajout du ratio de levier (le rapport du capital sur le total du bilan et non aux risques pondérés) a compliqué la donne pour les activités de banque d’investissement. De même, les ratios de liquidité comme le LCR, qui requiert la détention de titres liquides, et le NSFR, qui oblige à une meilleure adéquation de la duration actif/passif et a fortement impacté les volumes sur le marché du repo en augmentant son coût, ont également obligé les banques à arbitrer leurs activités en fonction de leurs rentabilités respectives. On se souvient ainsi de Deutsche Bank annonçant fin 2014 l’arrêt de ses activités de trading sur les CDS single-name pour des raisons de rentabilité. Enfin, les banques centrales ont aggravé le problème en 2016 avec le lancement de leurs programmes de rachat d’obligations privées en complément de ceux sur les obligations publiques. Depuis le 8 juin 2016, la BCE a en effet acheté près de 45 milliards € d’obligations privées, plus de 80% sur le marché secondaire, le reste sur le marché primaire.

En achetant 10 milliards € d’obligations privées par mois, la BCE a la possibilité d’absorber l’équivalent de la totalité des émissions brutes sur l’investement grade comme cela a été le cas au mois d’août 2016.

QUELLES SONT LES CONSÉQUENCES POUR LA GESTION D’ACTIFS ?

Elles sont nombreuses. Tout d’abord, la gestion active devient plus difficile, la réduction du nombre de teneurs de marché a entraîné un élargissement des fourchettes de cotation rendant la génération d’alpha via le stock picking de plus en plus difficile. De surcroît, les rotations sectorielles des portefeuilles sont également contraintes par les coûts de fourchette. Des inefficiences peuvent donc perdurer plus longtemps qu’auparavant, décourageant encore plus les investisseurs d’intervenir sur le marché. En conséquence, et pour générer de la performance, les gérants de portefeuille ont été obligés de passer d’une gestion en alpha à une gestion en beta. Le marché est devenu plus binaire, soit risk-on soit risk-off, augmentant la volatilité de la classe d’actifs dans un univers de taux de portage très bas.

Les actifs obligataires sont donc de plus en plus soumis à un risque marqué de drawdown en cas de stress de marché, comme cela a été le cas pour le référendum britannique et pour l’élection surprise de Donald Trump.

COMMENT SE PROTÉGER ?

Dans cet environnement en mouvance, les sociétés de gestion se sont adaptées en imposant des « swing price » à la plupart de leurs fonds obligataires. Cette méthode de calcul de la valeur liquidative fait payer les coûts de fourchette aux investisseurs entrants ou sortants des fonds, protégeant ainsi les investisseurs restants. Les techniques de construction de portefeuilles ont elle aussi dû évoluer pour intégrer cette nouvelle contrainte. Une structure dite en « barbell » composée d’une poche de liquidité et d’une poche d’actifs plus risqués, est l’une des solutions à l’équation : offrir de la liquidité sans dégrader la performance. Enfin une utilisation plus marquée des dérivés pour s’exposer ou se protéger d’un risque permet d’éviter d’intervenir sur les titres obligataires.

LE MANQUE DE LIQUIDITÉ PEUT-IL ÊTRE EXPLOITÉ ?

Si le manque de liquidité est considéré comme une source d’inquiétude, il peut également être vu comme une source de valeur pour les fonds. En effet, les investisseurs qui peuvent exploiter et porter cette prime d’illiquidité auront de bonnes chances de surperformer le marché.

Les fonds ouverts, devant fournir une liquidité jour, ne peuvent pas se positionner en acheteur en dernier ressort et donc ne peuvent pas exploiter pleinement cette prime. Seuls les fonds dédiés et mandats où le passif est très stable ont cette capacité.

Ce changement structurel du marché de la dette comporte évidement des risques mais aussi des opportunités. Les gestionnaires d’actifs devront s’adapter à ce nouvel environnement pour protéger les intérêts des porteurs. Un accompagnement client de qualité est donc de plus en plus nécessaire sur cette classe d’actifs pour bien appréhender ces changements.

Aude Lerivrain , Benoît Houzelle , Décembre 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |