| https://www.next-finance.net/fr | |

|

Stratégie

|

Stratégies Macro et CTA : Un positionnement contrasté sur les obligations

L’on associe souvent stratégies Systematic Global Macro et CTA. En effet, nombre d’entre elles sont multi-actifs, mondiales et recourent à un processus d’investissement top-down. Les indices de référence tendent à les rassembler.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les stratégies Systematic Macro et CTA sont par ailleurs prisées pour leur potentiel de diversification et présentent un excellent historique en période difficile, lorsque les actifs risqués s’inscrivent en net recul pendant une période prolongée. Toutefois, nous pensons que ces deux approches sont différentes.

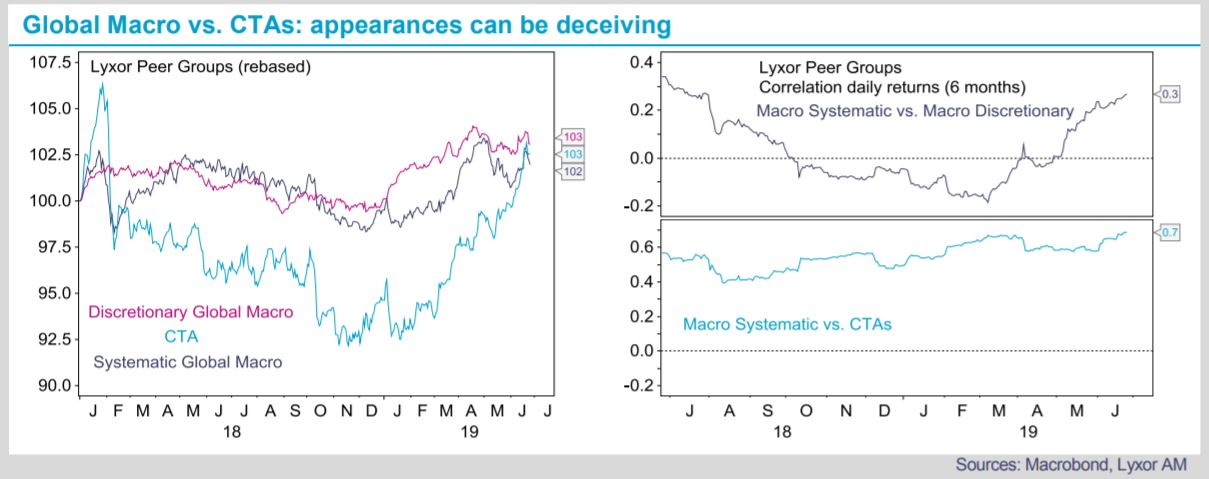

D’après les groupes de pairs OPCVM de Lyxor, les stratégies Systematic Macro et CTA ont enregistré des performances comparables au cours des 18 derniers mois (+2-3%). Parallèlement, la corrélation à 6 mois des rendements journaliers entre stratégies CTA et Systematic Macro se situe actuellement à 0,7 (contre 0,3 entre CTA et Discretionary Global Macro). Convenons qu’elles présentent des similitudes sous cet angle. Néanmoins, leur volatilité est contrastée.

Nous estimons à 6% la volatilité des rendements des CTA (sur une base annualisée) au cours des douze derniers mois, contre 3,6% pour la stratégie Systematic Macro.

Il existe également des divergences considérables en termes de positionnement. La tendance marquée des prix obligataires depuis septembre 2018 a conduit les CTA à accumuler d’importantes positions nettes longues sur les obligations, en particulier en Europe. De leur côté, sur la base d’analyses fondamentales, les stratégies Systematic Macro tablent sur une hausse des rendements obligataires et ont pris des positions nettes courtes sur le segment. Plus tard dans l’année, et dès lors que les grandes banques centrales devraient assouplir leur politique monétaire, l’on pourrait observer une pentification des courbes de taux ainsi qu’une augmentation des rendements obligataires si leur intervention parvient à doper les prévisions de croissance et d’inflation. Le positionnement des stratégies Global Macro vise à tirer profit d’une telle évolution, tandis que les CTA en pâtiraient.

Notre préférence pour les stratégies CTA au détriment de leurs homologues Systematic Global Macro s’est avérée payante au deuxième trimestre. Nous conservons ce biais bien que nous craignions un potentiel revirement de tendance dans le segment obligataire. Les rendements obligataires ont atteint des plus bas abyssaux, notamment en Europe. La morosité du contexte macro ne donne pas à penser qu’ils devraient augmenter sensiblement et durablement à court et moyen terme. Cependant, même une réévaluation modeste des rendements obligataires porterait préjudice aux CTA, qui détiennent des positions longues conséquentes. Nous maintenons notre préférence pour ces fonds en l’état actuel des choses.

Toutefois, à la lumière des performances récentes, il nous semble judicieux de prendre certains bénéfices et de procéder à un rééquilibrage progressif vers les stratégies Systematic Macro afin de protéger les portefeuilles contre une hausse potentielle des rendements obligataires.

Lyxor Research , Juillet 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |