| https://www.next-finance.net/fr | |

|

Stratégie

|

« Smart Beta » et l’investissement à bas carbone

A l’occasion de la COP21 ERI Scientific Beta a présenté une série d’indices bas carbone qui réduisent l’empreinte carbone de l’indice grâce à un filtrage léger des titres ayant une empreinte carbone élevée tout en maintenant une exposition élevée à des primes de risque bien rémunérées et un bon niveau de diversification.

A l’occasion de la COP21 ERI Scientific Beta a présenté une série d’indices bas carbone qui réduisent l’empreinte carbone de l’indice grâce à un filtrage léger des titres ayant une empreinte carbone élevée, mettant ainsi une pression sur les entreprises polluantes pour qu’elles changent leur façon d’opérer, tout en maintenant une exposition élevée à des primes de risque bien rémunérées et un bon niveau de diversification. Les indices Scientific Beta Low Carbon Multi-Beta Multi-Strategy permettent ainsi de concilier objectifs environnementaux et financiers.

Une incitation financière pour investir dans l’économie à bas carbone

Depuis quelques années, il y a eu un intérêt croissant pour les investissements dits bas carbone. Il semble y avoir deux raisons possibles pour ce mouvement. La première raison, qui est fondée sur une considération financière, est la conviction de certains investisseurs qu’exposer des portefeuilles à des titres à faible empreinte carbone serait profitable à long terme, car cela permettrait d’éviter les risques réglementaires associés aux titres ayant une intensité carbone élevée, et permettrait d’investir dans les titres verts qui bénéficieraient de la transition vers une économie efficiente en carbone. La seconde raison est la volonté de certains investisseurs de contribuer à cette transition vers une économie bas carbone. L’argument est que si les investisseurs transfèrent leurs investissements vers les titres verts ou bas carbone, cela mettrait une pression sur les entreprises pour qu’elles se réforment.

Malheureusement, une analyse approfondie de la manière dont les marchés financiers fonctionnent et des mécanismes de fixation des prix des actifs financiers suggère que la rentabilité supérieure des titres verts par rapport aux autres n'est pas certaine.

Erik Christiansen, Senior Business Development Director Europe, ERI Scientific Beta.

Erik Christiansen, Senior Business Development Director Europe, ERI Scientific Beta.

Malheureusement, une analyse approfondie de la manière dont les marchés financiers fonctionnent et des mécanismes de fixation des prix des actifs financiers suggère que la rentabilité supérieure des titres verts par rapport aux autres n’est pas certaine.

Dans la littérature académique il existe un large consensus sur les aspects extra-financiers de l’Investissement Socialement Responsable (ISR), qui inclue les investissements bas carbone, et la possibilité d’influencer le comportement des entreprises en retirant les investissements des titres émis par des entreprises intensives en carbone. Par exemple, Heinkel et al. (2001) montrent que dans un marché en équilibre, si les investisseurs verts évitent les entreprises polluantes, il y aurait une pression à la baisse sur les prix de leurs titres, et les investisseurs non-verts exigeraient des rendements plus élevés pour détenir ces titres, augmentant le coût du capital pour ces entreprises et les incitant ainsi à agir.

D’un autre côté, en ce qui concerne les aspects purement financiers de l’ISR, il existe des résultats qui remettent en question la rentabilité supérieure des investissements bas carbone.

Tout d’abord, l’argument sur la profitabilité des investissements bas carbone concorde mal avec les théories de valorisation des actifs. Tant les modèles d’équilibre comme le modèle de valorisation intertemporel de Merton (1973) et les modèles sans-arbitrage comme la théorie de valorisation arbitragiste de Ross (1976) suggèrent l’existence de multiples facteurs de risque valorisés. L’intuition économique derrière l’existence d’un facteur de risque rémunéré est que l’exposition d’un investisseur à un tel facteur est indésirable pour l’investisseur moyen, parce qu’elle conduit à des pertes dans les périodes de crise, où l’utilité marginale est élevée (Cochrane, 2001). Une crise climatique potentielle future est un bon exemple d’une telle période de crise. Puisqu’ils peuvent servir de protection en fournissant un revenu pendant une période de crise, les investisseurs pourraient être prêts à payer une prime pour détenir des titres bas carbone : les investisseurs souhaiteraient, si et quand une crise climatique devait intervenir, être investis dans les entreprises qui gagneraient, ou en tout cas perdraient moins, dans un tel contexte économique. Si on émet l’hypothèse que les entreprises ayant actuellement une empreinte carbone moindre que celle de leurs concurrents seraient parmi les entreprises recherchées lors d’une future crise climatique (les gouvernements pourraient par exemple vouloir punir dans le futur, au travers de taxes, amendes, réglementations ou autre, les entreprises jugées responsables de la crise, de la même façon que les banques l’ont été depuis la crise financière), un investisseur devrait être prêt à payer une prime pour les entreprises qui ont aujourd’hui une plus faible empreinte carbone.

D’un point de vue empirique, une grande partie de la littérature académique montre qu’il n’y a pas d’avantages, ou des avantages non significatifs, à retirer d’une stratégie d’investissement bas carbone, par rapport à une stratégie conventionnelle, sur le plan strictement financier. Par exemple, Ibikunle and Steffen (2015) se focalisent sur les fonds verts et comparent leurs performances aux fonds "noirs" (c’est-à-dire ceux liés aux énergies fossiles et aux matières premières) et aux fonds conventionnels européens sur la période 1991-2014. Sur cette période, les fonds verts ont eu des performances inférieures aux fonds noirs et conventionnels. Les fonds verts ont également eu des volatilités supérieures, ce qui peut être attribué à leur potentiel de diversification moindre dû à leurs univers d’investissements plus restreints. De façon similaire à cette littérature empirique, nous comparons les performances historiques des titres à empreinte carbone faible et élevée. Pour ce faire nous créons un portefeuille avec les 25% des titres "Worst-in-Class" en termes d’intensité carbone, et un autre portefeuille avec les 25% des titres "Best-in-Class", au sein de l’univers Scientific Beta Pays Développés. Nous analysons leurs performances entre le 31 décembre 2005 et le 31 décembre 2015. Dans le tableau 1 ci-dessous, nous notons que sur cette période de 10 ans, le rendement annualisé du facteur bas carbone est de 1.15%, mais une valeur-p élevée de 0.28 suggère que nous ne pouvons pas rejeter l’hypothèse nulle qu’il n’existe pas de prime, pour un degré de confiance raisonnable .

Tableau 1 : Performance du facteur bas carbone- La période d’analyse va du 31 décembre 2005 au 31 décembre 2015. Les chiffres sont basés sur des performances quotidiennes dividendes réinvestis en USD. Les 25 % de titres Best- (ou Worst-) in-Class en termes d’intensité carbone sont sélectionnés au sein de chaque secteur de niveau 2 dans la classification sectorielle TRBC, et l’intensité carbone est le rapport entre les émissions Scope 1 et 2 et le chiffre d’affaires des entreprises. Si dans un secteur niveau 2 donné il existe moins de 4 entreprises, nous effectuons la sélection au niveau sectoriel 1. Le Scope 1 est la somme des émissions directes induites par des ressources possédées ou contrôlées par l’entreprise. Le Scope 2 est relatif aux émissions indirectes liées à la consommation de l’électricité, de la chaleur ou de la vapeur nécessaire à la fabrication du produit. La source des données est South Pole. Nous utilisons les émissions de l’année N à partir du rebalancement de l’indice en décembre N+1. Pour les années précédant 2011, nous prenons l’hypothèse que les émissions d’une entreprises sont les mêmes que celles de 2011. Le facteur bas carbone est la différence de performance quotidienne entre le portefeuille 25% Best-in-Class et 25% Worst-in-Class. Les portefeuilles sont pondérés par la capitalisation boursière des titres. *indique les valeurs-p pour l’hypothèse nulle que la performance moyenne est de zéro.

On peut également arguer que les marchés financiers n’intègrent pas encore les conséquences du réchauffement climatique. Dans ce cas, sélectionner les titres d’entreprises à faible empreinte carbone serait une "option gratuite" ou une assurance peu chère contre les conséquences économiques négatives du changement climatique. Ceci dit, le succès d’une telle approche suppose que les acteurs du secteur financier sont capables d’identifier les entreprises dont les caractéristiques environnementales sont mal incorporées dans les valorisations de marché actuelles. Et cette hypothèse est contraire à des études académiques qui montrent l’incapacité des gestionnaires d’actifs à surperformer le marché de façon consistante grâce à des méthodes de sélection de titres.

Ces résultats nous conduisent à la conclusion que si nous souhaitons vraiment que l’industrie financière contribue à sauver la planète, nous devons l’encourager à le faire, et pas seulement nous reposer sur la profitabilité supposée supérieure des titres verts. Nos recherches montrent qu’il est possible de réconcilier les objectifs environnementaux et financiers en utilisant les indices bas carbone lancés par ERI Scientific Beta, qui visent à surperformer le marché non parce qu’ils sont verts, mais parce qu’ils sont exposés à des primes de risques classiques et sont mieux diversifiés que les indices traditionnels pondérés par la capitalisation boursière.

Comment réduire les émissions carbone, tout en produisant une exposition aux primes de risques consensuelles et en restant bien diversifié ?

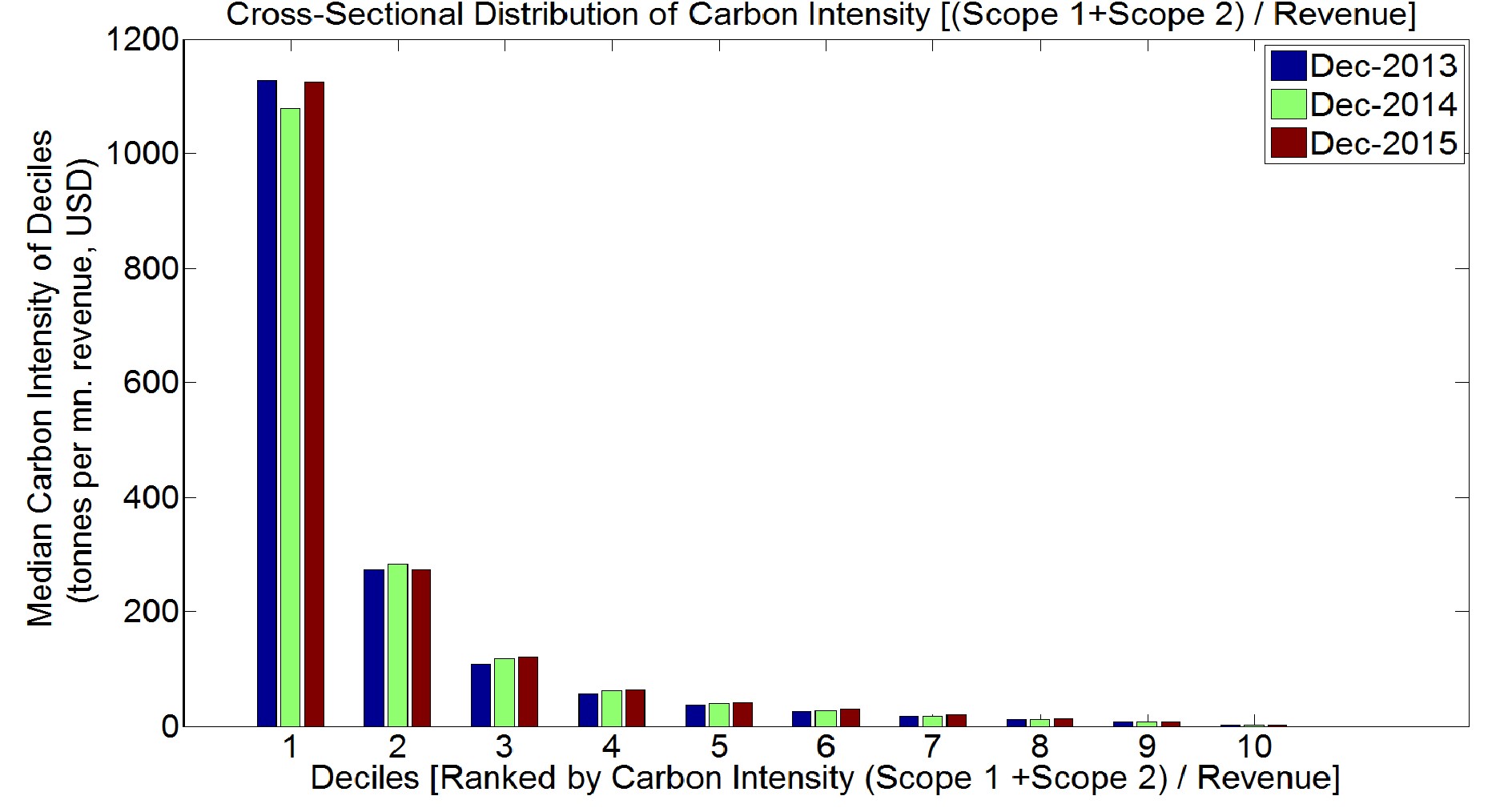

Une première question qui vient à l’esprit quand on construit un indice bas carbone est de savoir quelle part de l’univers doit être modifiée dans le but d’atteindre une réduction significative des émissions. Pour y répondre, nous regardons la distribution de l’intensité carbone des titres et nous constatons qu’elle est très concentrée dans un faible nombre de titres. Ainsi, afin d’obtenir une réduction significative de l’intensité carbone, il n’est pas nécessaire d’éliminer un grand nombre de titres, ce qui aurait pu également modifier les caractéristiques de risques et de rendements de l’indice.

Erik Christiansen, Senior Business Development Director Europe, ERI Scientific Beta.

Graphique 2 : Distribution de l’intensité carbone – le graphique montre la distribution des intensités carbone des titres de l’univers Scientific Beta pays développés au moment des rebalancements annuels de décembre. Nous classons les titres par leur intensité carbone et indiquons l’intensité médiane pour chaque décile. Les autres définitions sont identiques au tableau précédent.

Sur la base de ces résultats, ERI Scientific Beta construit un indice bas carbone qui applique un léger filtre sur les titres haut carbone et vise ensuite un indice qui soit bien exposé aux facteurs rémunérés et qui soit bien diversifié.

L’approche d’ERI Scientific Beta pour filtrer les titres haut carbone est d’éliminer les titres qui répondent à un des critères suivants, de façon indépendante : les entreprises minières de charbon [1], les 2% de titres ayant les émissions totales les plus élevées (y compris le Scope 3) au sein de l’univers global, les 2% de titres ayant les émissions totales les plus élevées au sein de chaque bloc géographique, et les 25% de titres ayant l’intensité carbone la plus élevée au sein de chaque secteur au niveau de chaque bloc géographique.

Une fois que nous avons exclu les titres en fonction de leurs émissions de carbone, nous appliquons la méthodologie de construction de portefeuille Smart Beta 2.0 d’ERI Scientific Beta. Cette méthodologie distingue deux étapes dans la construction de stratégies smart beta, avec une première étape qui expose à des facteurs de risque explicites au travers d’une sélection de titres simple et transparente, et une deuxième étape qui réduit les risques non rémunérés par l’utilisation d’une méthode de pondération visant une bonne diversification. Les indices sont ainsi exposés aux risques désirés tout en étant bien diversifiés.

Graphique 3 : Smart Beta 2.0

Les indices "multi-smart factor" d’ERI Scientific Beta sont construits à partir d’indices "smart factor" représentant six facteurs de risques documentés dans la recherche académique et fréquemment utilisés – Taille, Momentum, Volatilité, Value, Investissement and Profitabilité.

Les indices "multi-smart factor" d’ERI Scientific Beta sont construits à partir d’indices "smart factor" représentant six facteurs de risques documentés dans la recherche académique et fréquemment utilisés – Taille, Momentum, Volatilité, Value, Investissement and Profitabilité.

Indices bas carbone de Scientific Beta Low Carbon : performances financières plus élevées, émissions carbone plus faibles

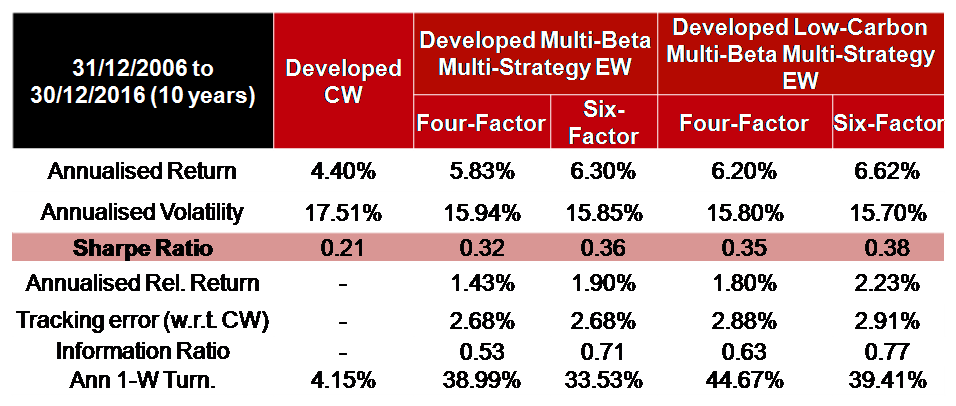

D’abord nous analysons la performance financière des indices bas carbone Scientific Beta et la comparons avec les indices Scientific Beta standards (sans filtre carbone). Le tableau 4 ci-dessous montre les performances des indices standard et bas carbone pour la période du 31 décembre 2006 au 31 décembre 2016. Nous notons que tant les indices standards que les indices bas carbone surperforment leurs benchmarks capi-pondérés. Par ailleurs, la performance des indices bas carbone est similaire à celle des indices standards.

Tableau 4 : Analyse de performance – La période d’analyse va du 31 décembre 2006 au 31 décembre 2016. Les chiffres sont basés sur des performances quotidiennes dividendes réinvestis en USD. Nous utilisons l’indice SciBeta pays développés capi-pondéré comme benchmark de l’analyse relative.

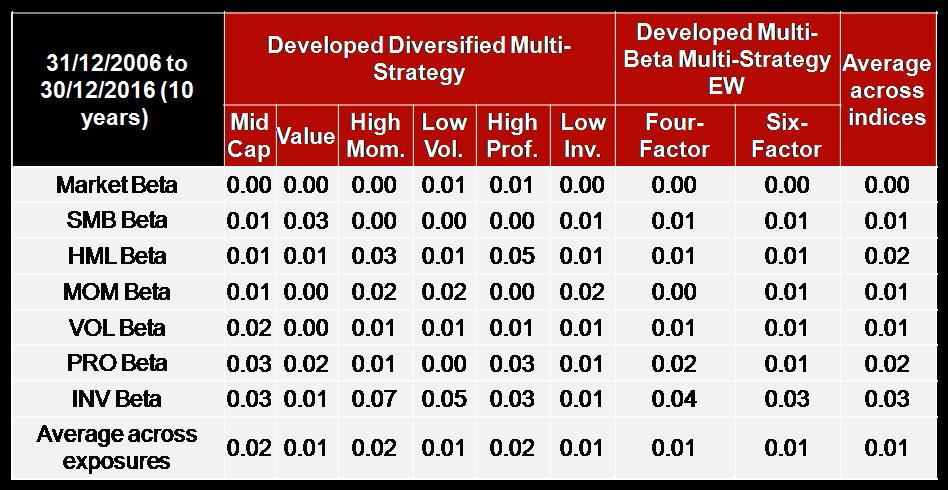

Ensuite nous montrons les écarts absolus des expositions aux facteurs de risque entre les indices bas carbone et les indices standards. L’écart moyen est de 0.01, ce qui signifie que la méthodologie employée pour construire des indices bas carbone par ERI Scientific Beta n’altère pas significativement leurs expositions aux facteurs de risque rémunérés. Cela nous indique également que la probabilité d’écarts importants de performances dans le futur est contenue.

Tableau 5 : Ecarts des expositions aux facteurs de risque - La période d’analyse va du 31 décembre 2006 au 31 décembre 2016. Nous montrons les écarts absolus des bêtas de l’analyse d’Exposition aux Facteurs de Risque (7 facteurs) entre les indices bas carbone et leurs indices standards correspondants. Le facteur de marché est capi-pondéré et est créé par la différence entre l’indice SciBeta pays développés capi-pondéré et le taux sans risque (rendement du Secondary Market US Treasury Bills (3M)). Les six autres facteurs sont des facteurs long-short équi-pondérés de Scientific Beta (www.scientificbeta.com).

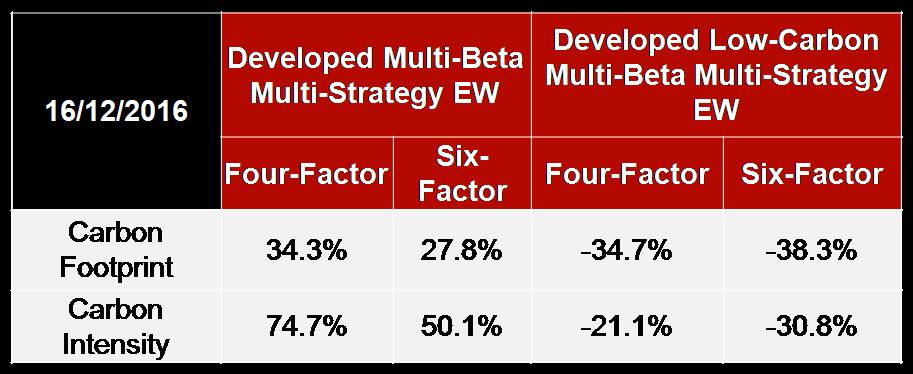

Nous analysons ensuite l’impact sur les métriques de carbone, avec deux mesures : l’empreinte carbone et l’intensité carbone. Dans le tableau 6 ci-dessous, nous montrons ces métriques pour les indices bas carbone. Afin de les mettre en perspective, nous montrons également le changement par rapport au benchmark capi-pondéré. Nous notons que pour les indices bas carbone SciBeta Developed Multi-Beta Multi-Strategy, la réduction de l’empreinte carbone est proche de 40%.

Erik Christiansen, Senior Business Development Director Europe, ERI Scientific Beta.

Tableau 6 : Métriques Carbone - Le tableau montre les métriques carbone et le changement dans les métriques carbone des indices bas carbone Scientific Beta au 16 décembre 2016. Les métriques carbone montrent deux mesures : l’empreinte carbone et l’intensité carbone. L’empreinte carbone de l’indice représente les émissions totale de l’indice pour un investissement d’un milliard d’USD. L’intensité carbone est la moyenne pondérée des intensités carbone des titres composant l’indice. Les unités pour l’empreinte carbone et l’intensité carbone sont des tonnes par milliard d’USD et tonnes par million d’USD de chiffre d’affaires, respectivement. Un changement négatif (positif) des métriques carbone implique une réduction (augmentation) des métriques carbone par rapport au benchmark capi-pondéré.

Conclusion

Nos résultats montrent qu’il est possible de réconcilier des objectifs environnementaux et financiers au travers des indices bas carbone lancés par ERI Scientific Beta. D’abord ces indices répondent à un objectif environnemental en éliminant certains titres à l’empreinte carbone élevée, et mettant ainsi une pression sur les entreprises polluantes pour se réformer, et en même temps ces indices répondent à un objectif financier en produisant une exposition à des facteurs de risque rémunérés et en maintenant un niveau élevé de diversification.

Erik Christiansen , Avril 2017

P.-S.

Références :

- Cochrane, J. 2001. Asset Pricing. Princeton, NJ : Princeton University Press.

- Heinkel, R. A. Kraus and J. Zechner. 2001. "The Effect of Green Investment on Corporate Behaviour". Journal of Financial and Quantitative Analysis 36(4) : 431-449.

- Ibikunle, G. and T. Steffen. 2015. "European Green Mutual Fund Performance : A Comparative Analysis with their Conventional and Black Peers". Journal of Business Ethics (September) : 1-19.

- Merton, R. 1973. An Intertemporal Capital Asset Pricing Model. Econometrica 41(5) : 867-887.

- Ross, S.A. 1976. The Arbitrage Theory of Capital Asset Pricing. Journal of Economic Theory 13 : 341-360.

Notes

[1] Nous identifions les entreprises minières de charbon comme celles codées par 501010 de la Thomson Reuters Business Classification (TRBC).

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |