| https://www.next-finance.net/fr | |

|

Opinion

|

Si le rejet de la mondialisation continue de se répandre, les implications devraient être profondes

Donald Trump a remporté les élections présidentielles américaines et prendra le pouvoir le 20 janvier 2017. Mark Burgess, Chief Investment Officer EMEA and Global head of equities chez Columbia Threadneedle Investments se penche sur les implications politiques et économiques de la victoire de cet ancien homme d’affaires et sur son administration.

Le rejet par les électeurs américains de l’Establishment et de la mondialisation (que nous avions également observé avec le référendum britannique sur l’appartenance à l’UE) a clairement provoqué une hausse des risques géopolitiques. Avec les élections prochaines en Europe, dont le référendum en Italie et les élections présidentielles en Autriche, ainsi que des élections cruciales en France et en Allemagne l’année prochaine, ces tensions devraient encore être présentes un certain temps.

Si le rejet de la mondialisation continue de se répandre à travers l’Europe, les implications devraient être profondes, notamment pour le système bancaire fragile au sein de la région.

Une nouvelle déstabilisation de la zone euro par des partis populistes préconisant la sortie d’un pays membre significatif de la zone euro mettrait le système financier sous une forte pression et impacterait considérablement les marchés internationaux.

Le mois dernier, j’ai évoqué l’ère des « taux bas pour longtemps » qui pouvait être mise à mal par une hausse de la croissance, de l’inflation et des taux d’intérêt ainsi que les éventuelles conséquences pour les actifs risqués. Compte tenu de la victoire de Donald Trump, personne ne peut manifestement se permettre de sous-estimer les perspectives d’inflation.

Il est probable que le nouveau Président républicain préconise un programme de politiques budgétaires expansionnistes, incluant notamment des réductions d’impôts assez considérables, ainsi qu’un programme de dépenses d’infrastructures, deux volets susceptibles de pousser l’inflation. Nous avons par conséquent observé une hausse des rendements obligataires, le marché nous montrant ainsi qu’il faut s’attendre à une réponse budgétaire et à une poussée inflationniste avec l’arrivée de Donald Trump à la Maison Blanche. Il s’agit là d’une dynamique moins favorable aux obligations.

S’agissant des marchés actions, les investisseurs ont réagi en se détournant des secteurs défensifs proposant des « substituts d’obligations » au profit des valeurs cycliques. Les actions américaines qui génèrent des bénéfices domestiques ont également été prisées compte tenu du discours isolationniste de Donald Trump préalablement aux élections, lequel a en particulier joué en faveur des petites sociétés.

La finance bénéficie également de la pentification de la courbe des rendements obligataires, la capacité des banques à se recapitaliser elles-mêmes s’améliorant considérablement, ce qui s’est reflété dans la rotation sectorielle relativement brutale.

Si Donald Trump poursuit un programme protectionniste, nous assisterons probablement à une scission plus marquée entre l’économie domestique et l’économie internationale.

Il est manifeste que nous étudions toujours quelles pourraient être les conséquences de l’arrivée du Républicain à la présidence mais si le marché a raison de penser que les politiques de la nouvelle administration marqueront la fin de la longue phase haussière pour les obligations et susciteront une poussée de la croissance et de l’inflation, la dynamique de taux « bas pour longtemps » observée sur les marchés ces dernières années devrait changer. En d’autres termes, le phénomène des principaux rendements obligataires toujours en baisse et forçant dès lors les investisseurs à se tourner vers les actifs risqués pourrait ne plus constituer un facteur essentiel. Si la forme de la courbe des rendements obligataires persiste, notre stratégie d’investissement commencera pour sa part à évoluer.

Une autre question clé se pose toutefois : si nous assistons à une hausse des taux d’intérêt sur fond de remontée de l’inflation, comment y ferons-nous face compte tenu des niveaux élevés d’endettement dans le monde développé. Pour l’heure, nous ne voyons pas comment les gouvernements des marchés développés réagiront face à des coupons plus élevés.

Au Royaume-Uni, l’attention focalisée sur les Etats-Unis a permis à la livre sterling de « sortir du coin » et celle-ci pourrait entamer un rallye face au dollar, toute l’attention reposant désormais non plus sur le pays mais bien sur les Etats-Unis et ailleurs.

Le marché japonais est, de par sa nature, déjà un marché cyclique/axé sur le rendement (value) et a ainsi bénéficié du désintérêt pour les actions défensives. Nous nous sommes penchés sur cette région ces dernières semaines dans la mesure où notre légère surpondération pourrait être compromise par toute une série de révisions à la baisse des bénéfices, les prévisions pour 2016 ayant été ramenées de 9% à 0%. Nous avons toutefois décidé de maintenir notre surpondération des actions japonaises, celles-ci conservant des valorisations raisonnables dans un contexte d’évolution favorable du yen face au billet vert. Nous n’oublions cependant pas à quel point l’orientation future du yen sera cruciale pour l’économie et les bénéfices.

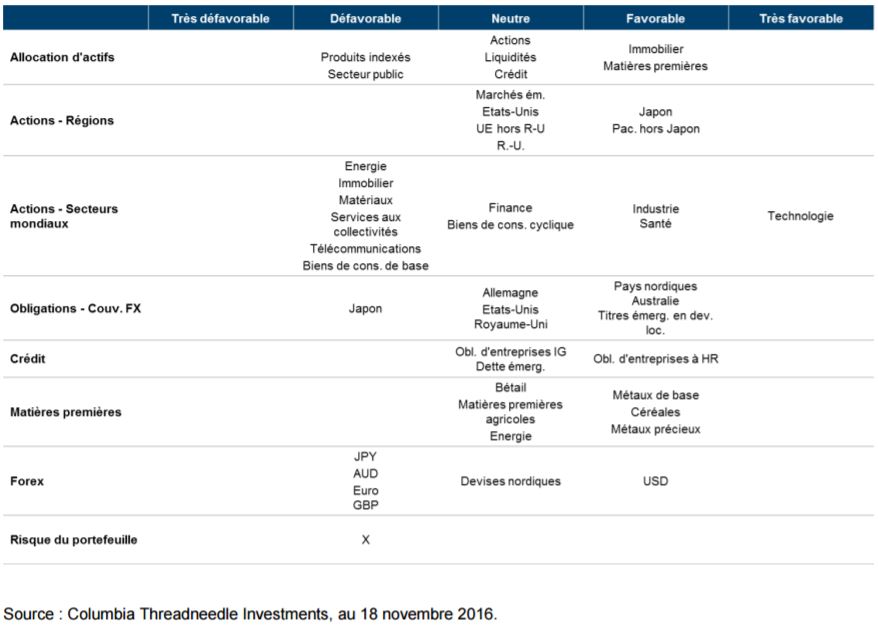

Figure 1 : Grille d’allocation d’actifs

Mark Burgess , Décembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |