| https://www.next-finance.net/fr | |

|

Stratégie

|

Septembre : jouer à nouveau le grand écart ?

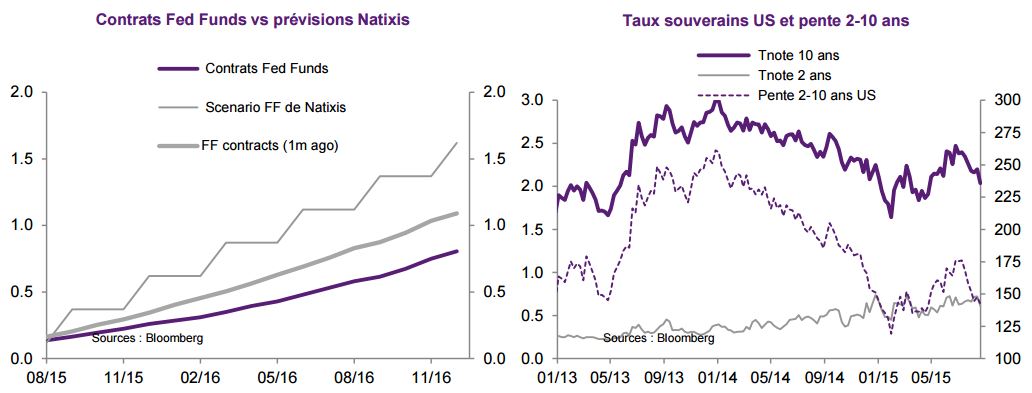

Le mois de septembre constituera l’un des tournants de cette année 2015. En effet, la Réserve fédérale américaine montera bien ses taux directeurs cette année, les récents chiffres économiques la confortant dans ce choix (notamment le PIB du T2 révisé à la hausse à 3,7% [2]).

Dès lors, au regard du pricing actuel par le marché du cycle de hausse des taux américain (1ère hausse de 25pb anticipé en avril 2016), l’orientation des taux américains, notamment courts, ne peut être qu’haussière. Concernant la pente de la courbe US Treasuries, la tendance à l’aplatissement observée dernièrement ne fera que se renforcer, les titres longs se montrant plus résilients en profitant du maintien d’un niveau d’aversion au risque relativement élevé. Au-delà du bear-flattening attendu de la courbe US, le mois de septembre devrait être surtout caractérisé par une nouvelle réduction des spreads Treasuries – Bund.

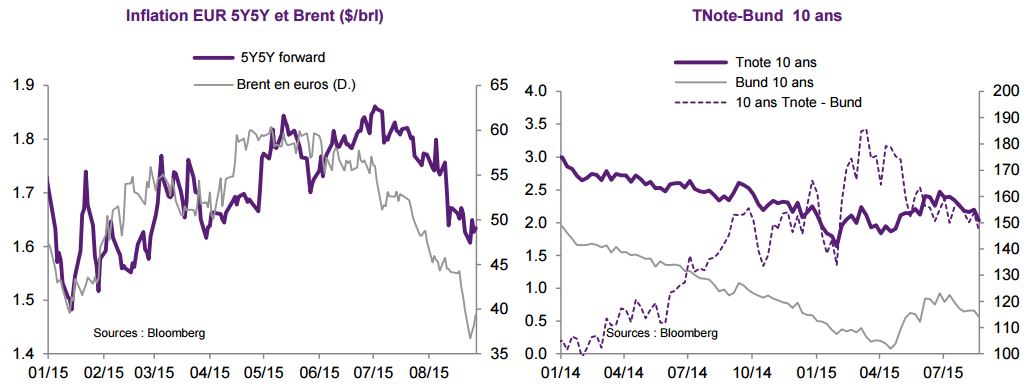

En effet, alors que la Fed préparera probablement les marchés à une hausse des taux dans les prochaines semaines, la BCE adoptera un discours un peu plus dovish, en révisant notamment à la baisse ses anticipations de croissance et d’inflation. Si les premières étaient de toute façon trop élevées vis-à-vis du consensus, les secondes seront fortement abaissées pour intégrer un euro toujours résilient et surtout un baril de pétrole bien plus faible (l’inflation 5 ans dans 5 ans est d’ailleurs revenue sur ses plus bas de l’année autour de 1,65%). En effet, alors que nous anticipons une inflation de 1,2% en moyenne en 2016 (1,4% en décembre), la BCE tablait en juin dernier sur un niveau moyen de 1,8%. Bref, toute baisse substantielle des prévisions de CPI (annoncée la semaine prochaine dans le cadre du meeting) s’accompagnera d’une probabilité plus forte de voir la BCE maintenir son Asset Purchase Program au-delà de septembre 2016, donc potentiellement d’un coup de boost pour l’obligataire européen.

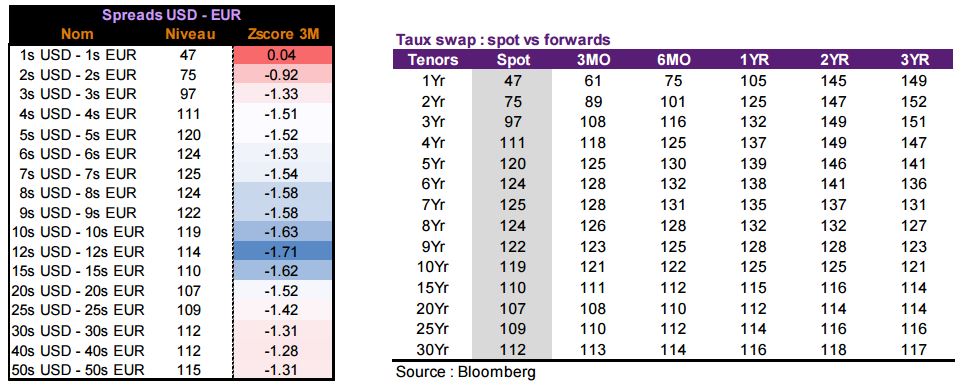

En termes de maturité, en prenant les différentiels de taux entre les courbes swap EUR et USD comme proxy, on remarque que tous les spreads sont particulièrement serrés actuellement (à l’exception peut-être de celui de maturité 1 an) ce qui explique la présence de Zscores 3 mois négatifs. En regardant les forwards du marché (tableau ci-dessous), on remarque que le potentiel d’écartement est supérieur sur le court, ce qui d’ailleurs consistant avec nos anticipations divergentes de politique monétaire entre Europe et Etats-Unis.

A ce titre, les maturités 2-3 ans nous paraissent les plus attractives dans la mesure où la divergence évoquée cidessus sera surtout valide sur cet horizon. On remarque aussi que les forwards n’intègrent qu’une ouverture limitée des spreads. En effet, alors que les écarts sur les maturités 5 ans et 10 ans avaient atteint 190pb et 160pb lors du précédent cycle de hausse de la Fed en 2004-2006, les anticipations implicites sur la courbe swap viennent brider les deux spreads à respectivement 145pb et 125pb, certainement une façon de tenir compte de la révision baissière du potentiel de croissance américain.

Cyril Regnat , Août 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |