| https://www.next-finance.net/fr | |

|

Stratégie

|

Rotation value : déjà finie ?

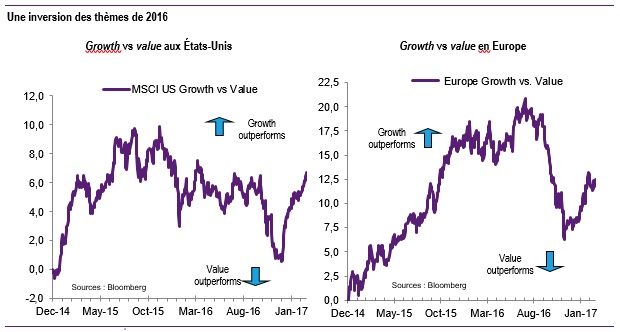

Depuis le début de l’année, les valeurs de croissance renouent avec la surperformance. Le MSCI Europe Growth affiche une surperformance de 3,9 % contre le MSCI Europe Value. Aux États-Unis, cette inflexion thématique est d’autant plus évidente que la rotation value, débutée en août 2016, n’est plus qu’un souvenir.

Depuis le début de l’année, les valeurs de croissance [1] renouent avec la surperformance. Le MSCI Europe Growth affiche une surperformance de 3,9 % contre le MSCI Europe Value. Aux États-Unis, cette inflexion thématique est d’autant plus évidente que la rotation value [2], débutée en août 2016, n’est plus qu’un souvenir. Comment expliquer ce revirement dans la préférence des investisseurs ? Doit-on s’attendre à une poursuite de la surperformance des valeurs de croissance ? Pour nous, ce rebond growth réside plus dans la recherche d’exposition au cycle international et dans la prise en compte d’un scénario de hausse des taux modérée, que dans une réelle quête de prudence.

Depuis le début de l’année, les valeurs de croissance [1] renouent avec la surperformance. Le MSCI Europe Growth affiche une surperformance de 3,9 % contre le MSCI Europe Value. Aux États-Unis, cette inflexion thématique est d’autant plus évidente que la rotation value [2], débutée en août 2016, n’est plus qu’un souvenir. Comment expliquer ce revirement dans la préférence des investisseurs ? Doit-on s’attendre à une poursuite de la surperformance des valeurs de croissance ? Pour nous, ce rebond growth réside plus dans la recherche d’exposition au cycle international et dans la prise en compte d’un scénario de hausse des taux modérée, que dans une réelle quête de prudence.

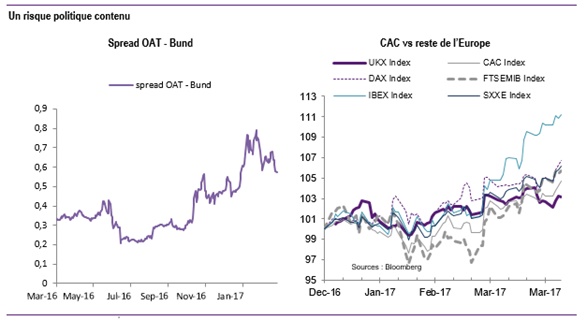

Un réflexe défensif ? Pas vraiment. D’aucuns mettent en avant le risque politique qui plane sur l’Europe pour expliquer ce revirement thématique. Certes, les élections présidentielles en France seront un moment important de l’année boursière. Néanmoins, sans préjuger de l’issue du scrutin, la perspective d’un scénario noir avec l’arrivée d’un candidat populiste semble avoir perdu en intensité au cours des dernières semaines, notamment depuis les élections néerlandaises. En effet, après un pic en février, le spread OAT-Bund s’est quelque peu détendu, et sur les actions, le CAC 40 n’affiche qu’un retard marginal sur ses homologues européens (+ 4,7 % contre + 5,2 % pour l’EuroStoxx 50 depuis le début de l’année).

Mais, nous ne souscrivons pas à ce parallèle entre valeurs de croissance et positionnement défensif. Ces dernières années, ces valeurs ont été tirées par deux de leurs composantes : parce qu’elles sont défensives (alimentation, boissons, pharmacie) et parce qu’elles sont sensibles à la baisse des taux permise par les politiques monétaires accommodantes. Or, aujourd’hui, c’est leur composante cyclique qui prend le relai et offre de la visibilité au travers des secteurs des biens de consommation cycliques (le luxe notamment), des technologies et des valeurs industrielles qui figurent parmi les meilleures performances sectorielles depuis le début de l’année.

Ainsi, ce rebond des thématiques growth est différent car il concerne les valeurs qui offrent de la visibilité sur leurs perspectives, une sensibilité au cycle économique global et dont la valorisation est moins dépendante de l’évolution des taux longs.

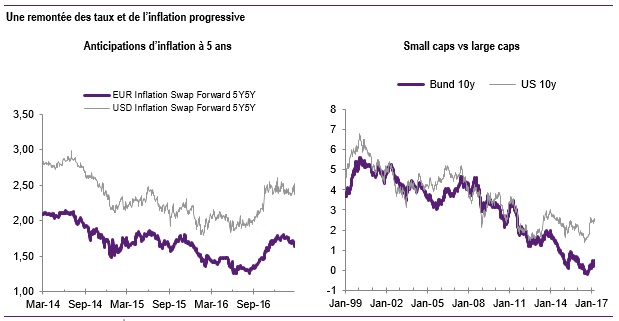

Selon nous, il n’est donc pas impossible, dans une configuration de regain d’appétit pour le risque et d’accélération du cycle, que les thématiques growth surperforment. Cela est d’autant plus vrai que la hausse des taux reste, pour le moment, modérée. Le risque inflationniste est circonscrit au simple effet des matières premières en Europe, alors que l’inflation salariale reprend à peine aux États-Unis, plus de 7 ans après la sortie de récession. Cette tendance vient probablement souligner le caractère inédit de la reprise que nous vivons depuis maintenant plusieurs années. Une reprise qui se caractérise par la persistance d’anticipations d’inflation faible liée au déclin de la croissance potentielle dans le monde développé.

En conclusion, face aux rotations sectorielles des derniers mois, nous avions pris le parti de maintenir notre biais « croissance », mais au travers des fonds qui favorisent les secteurs moins exposés à la hausse des taux d’intérêts. Cela nous a amené à surpondérer significativement au sein de VEGA Grande Europe les secteurs des valeurs technologiques (12 % contre 4,4 % pour l’indice) et industrielles (21 % contre 13,1 %). Par ailleurs, pour conserver ce biais cyclique, nous avons maintenu un niveau élevé d’exposition aux petites et moyennes capitalisations (autour de 15 %).

Benoit Peloille , Avril 2017

Notes

[1] Gestion croissance ou growth choisit d’investir dans des entreprises qui présentent selon les analyses et les anticipations des gérants un potentiel de forte croissance future.

[2] La gestion value se caractérise par des investissements dans des valeurs sous-évaluées à un instant donné (rapport entre la valorisation boursière et l’actif de la société).

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |