| https://www.next-finance.net/fr | |

|

Interview

|

Rodolphe Taquet et Seiha Lok : « A ce jour, sur notre approche mondiale, nous avons identifié 3 régimes différents »

Rodolphe Taquet, Responsable Actions Internationales, Seiha Lok, Gérant Actions Internationales ainsi que les équipes de CPR Asset Management ont entrepris un travail afin d’identifier les principaux régimes des marchés actions internationales. En fonction du régime détecté, ils appliquent la stratégie d’investissement la plus adaptée...

Pouvez-vous nous présenter en quelques mots CPR Global Equity All Regime ?

CPR Global Equity All Regime est un fonds investi en actions internationales développées et émergentes qui vise à surperformer le MSCI World All Countries sur le long terme. Le fonds se distingue par son approche originale qui consiste à appliquer la stratégie d’investissement la plus adaptée en fonction du contexte ou régime de marché identifié.

Quel est l’intérêt d’une telle approche ?

Au cours des dernières années, les marchés actions se sont notamment caractérisés par des changements de cycles ou de styles de plus en plus rapides et de

plus en plus amples, pénalisant nos approches classiques à moyen terme.

En approfondissant, il est ressorti que nos stratégies utilisées restaient

pertinentes sur le long terme mais qu’elles étaient parfois inadaptées à

certains régimes de marchés. Dès lors, nous avons entrepris un travail afin

d’identifier les principaux régimes des marchés actions internationales. En

fonction du régime détecté, nous appliquons la stratégie d’investissement la

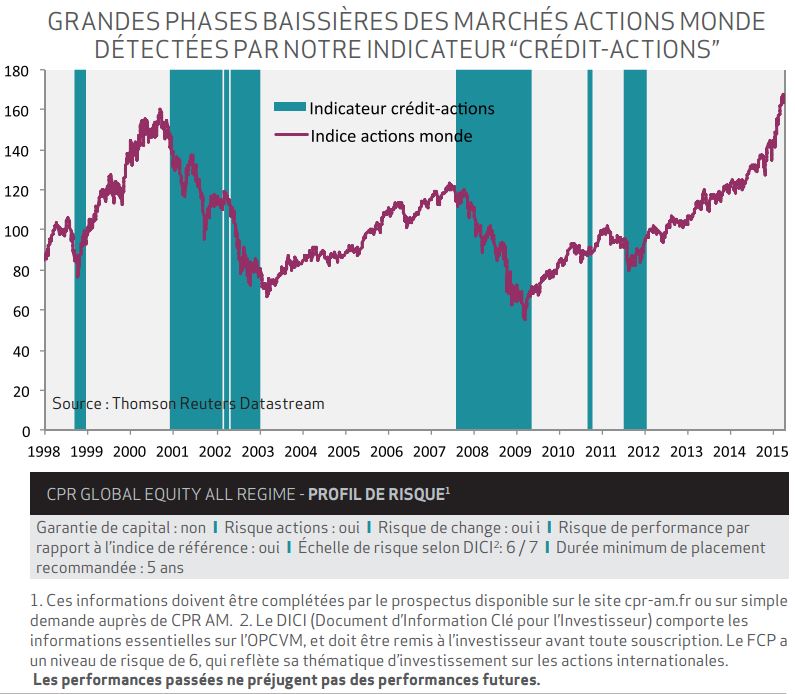

plus adaptée. Nous illustrons ces propos avec les grandes phases baissières

des marchés actions monde (ci-contre) que nous détectons grâce à un

indicateur que nous nous avons mis en place avec l’équipe Recherche de CPR

AM.

Combien de régimes de marchés avez-vous identifié et quelles stratégies appliquez-vous ?

A ce jour, sur notre approche mondiale, nous avons identifié 3 régimes différents. Nous définissons d’abord si nous anticipons un marché baissier ou non. Si nous nous situons dans le cadre d’un régime durablement baissier, nous appliquons une stratégie à forte tracking-error qui favorise les titres de grande qualité, peu volatils, leaders sur leurs marchés respectifs. Si nous anticipons un régime haussier, nous définissons alors si la tendance sera favorable aux valeurs décotées. Dans ce cas, nous appliquons une gestion « décote » très marquée avec également une forte tracking-error qui, dans cette configuration des marchés, a démontré d’excellents résultats par le passé. Si nous constatons que ce régime haussier n’est pas favorable, nous adoptons une approche plus prudente, une tracking-error plus faible (2%). Nous nous appuyons également sur les vues des stratégistes et des équipes d’allocation d’actifs de CPR AM. Actuellement, nous sommes justement dans cette dernière configuration qui allie marché haussier et régime non favorable aux valeurs décotées.

Avec une tracking-error de 2%, le fonds n’est-il pas quasi indiciel ?

Le niveau de 2% n’est un objectif que dans l’un des trois régimes de marché que nous définissons. Dans les deux autres régimes, le niveaux de risque sont largement supérieurs (5% à 10 % de TE). Actuellement, les paris géographiques et sectoriels restent significatifs.

En outre, cela nous permet de mettre en avant un autre point fort historique de notre gestion qui est la sélection de valeurs.

Notre modèle de gestion met justement l’accent sur la détection des valeurs de qualité dans un univers de plus 7 500 valeurs, approche que nous complétons par nos propres analyses qualitatives. D’ailleurs, depuis que le fonds suit ce régime, il affiche une performance en euro de 18,80% contre 16,13% pour son indice (du 28/11/2014 au 31/03/2015).

Quels sont vos principaux paris stratégiques en ce moment ?

Au niveau géographique, nous sommes sous-pondérés sur les Etats-Unis. Ce marché nous semble bien valorisé au regard des éléments qui pèsent sur lui : hausse du dollar, baisse du prix du baril et crainte d’une hausse des taux. Nous sommes surpondérés sur la zone euro et le Japon qui bénéficient d’une politique accommodante de leurs banques centrales. Nous sommes neutres sur les marchés émergents mais accordons notre préférence à l’Asie par rapport à l’Amérique latine.

Depuis le début de l’année, nos indicateurs indiquent un retour progressif de l’intérêt des investisseurs pour les valeurs décotées, à l’exception notable des Etats-Unis, mais principalement en Europe et au Japon.

La baisse et la stabilisation du prix des matières premières, pétrole notamment, devrait avoir un impact positif sur l’économie, sur les valeurs cycliques décotées et ainsi conduire à une surperformance de la thématique « décote ». Bien évidemment, si ceci se concrétise, nous le verrons dans nos indicateurs ainsi que dans le choix de nos investissements.

Next Finance , Avril 2015

Focus

Interview Chloé Pruvot et Valentine Stichelbaut : « Nous avons renforcé la poche obligataire de notre allocation d’actifs au-delà de 80% »

Chloé Pruvot et Valentine Stichelbaut, respectivement Directrice des Investissements et experte ISR au sein du Groupe APICIL nous indiquent viser une allocation d’actifs 100% ESG.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |