| https://www.next-finance.net/fr | |

|

Stratégie

|

Risque de report – Au-delà des CoCo AT1

Le risque de report a été l’un des thèmes déterminants de la performance du marché de la dette financière subordonnée en 2018. Romain Miginiac, analyste crédit chez Atlanticomnium, nous explique les mécanismes du risque de report et les raisons pour lesquels il a été aussi prévalent l’année dernière.

Le risque de report a été l’un des thèmes déterminants de la performance du marché de la dette financière subordonnée en 2018. Romain Miginiac, analyste crédit chez Atlanticomnium, nous explique les mécanismes du risque de report et les raisons pour lesquels il a été aussi prévalent l’année dernière. Il ajoute que même si le risque de report restera vraisemblablement au centre des préoccupations, il pourrait être atténué si les investisseurs portaient leur attention au-delà des obligations convertibles contingentes (CoCo) Additional Tier 1 (AT1) pour chercher de la valeur en investissant sur l’ensemble de la structure du capital.

Risque de report : les bases

Pour comprendre les mécanismes du risque de report, il est intéressant d’examiner la structure des CoCo AT1. Le risque de report se réfère au fait que la dette AT1 peut être remboursée à la valeur nominale, après le nombre d’années requises, ou que le coupon peut être reporté pour une nouvelle période. Le risque est qu’à mesure que les spreads s’élargissent, la demande des investisseurs - qui escomptent un remboursement de l’obligation à une date spécifique - fléchisse. Par exemple, supposons qu’une banque émette aujourd’hui des obligations perpétuelles en dollars américains avec une période de non-remboursement initiale de cinq ans et un coupon de 8%. Si le taux swap à cinq ans en dollars américains est de 3%, cela équivaut à un spread initial de 5% (ou 500 pb). Après cinq ans, si la banque décide de ne pas rembourser les obligations, le nouveau coupon sera le taux swap à cinq ans à cette date plus le spread initial de 500 pb (le « reset spread » ou « back-end »).

Il est important d’examiner ce qui est susceptible de se passer en cinq ans. Les décisions de rembourser ou non se fondent sur de nombreux facteurs et peuvent être propres à chaque situation, mais réfléchissons au coût de refinancement pour l’émetteur. Celui-ci doit examiner le spread (le coût pour l’émetteur) d’une nouvelle obligation AT1 potentielle et comparer ce coût au reset spread de l’instrument existant. Si le spread d’une nouvelle obligation AT1 potentielle est inférieur au reset spread, l’émetteur est incité à rembourser (puisque le nouvel instrument est moins coûteux), alors que si le spread est supérieur, l’émetteur laissera probablement les obligations en circulation. Par conséquent, le reset spread est un facteur clé du risque de report.

Pour les investisseurs, le risque est lié à la fois à des évènements de non-remboursement imprévus (qui ne sont pas reflétés dans le prix) et à la réévaluation du risque de non-remboursement lorsque les prix baissent en conséquence.

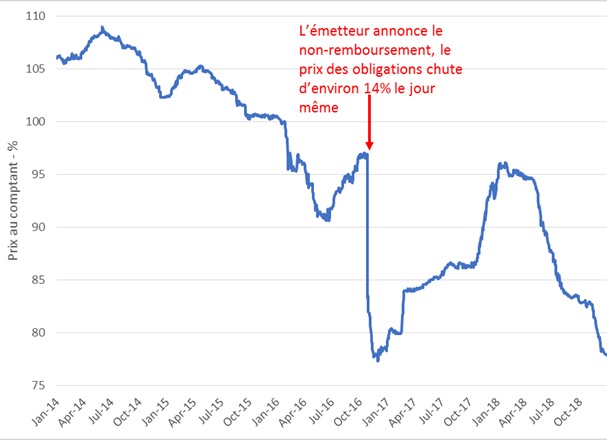

Pour donner un exemple extrême des premiers, le graphique 1 illustre la forte chute de 14% le jour où Standard Chartered a annoncé le non-remboursement d’un instrument Legacy Tier 1 fin 2016, reflétant l’ajustement du marché à un nouveau coupon fixé à 151 pb au-dessus du Libor à trois mois (le coupon total était d’environ 2,55% après le non-remboursement, contre 6,409% précédemment). Il est clair que les investisseurs n’avaient pas anticipé cet évènement de non-remboursement et que cet ajustement du prix reflétait à la fois une maturité plus longue (l’incertitude des remboursements futurs) et le coupon plus faible.

Graphique 1 : Illustration d’un évènement de revalorisation lors d’un non-remboursement non anticipé – Instrument à back-end peu élevé

- Sources : Atlanticomnium, Bloomberg, données au 3 janvier 2019, utilisant l’ancienne obligation Tier 1 taux fixe à taux variable, taux variable perpétuel Standard Chartered en dollar américain (coupon initial 6,409%, Libor à trois mois plus 151 pb à partir de janvier 2017). A titre d’illustration uniquement. Les références à des titres ne constituent pas des recommandations d’achat ou de vente de ces titres.

Nous pensons que la performance des CoCo AT1 en 2018 est un bon exemple de réévaluation des risques de non-remboursement. Avec l’élargissement des spreads des CoCo AT1, d’environ 160 pb sur l’ensemble de l’année , un cercle vicieux s’est enclenché (l’élargissement des spreads a entraîné une augmentation des valorisations à perpétuité, entraînant à leur tour un nouvel élargissement des spreads), ce qui a eu un impact disproportionné sur les obligations ayant des reset spreads inférieurs.

Tous les regards étaient tournés vers les CoCo AT1 en 2018

Les CoCo AT1 sont perpétuelles, sans maturité finale, et peuvent théoriquement n’être jamais remboursées. Il n’existe aucune incitation au remboursement de tels instruments, puisqu’ils sont entièrement admissibles comme capital dans le cadre réglementaire actuel et sont une source de capital plus économique que les capitaux propres (dont le coût estimé est compris entre 10 et 12%, contre un taux de rendement moyen de 6,2% sur les CoCo AT1).

Nous pensons que les décisions de remboursement seront déterminées principalement par les critères économiques du refinancement : les émetteurs rembourseront s’ils peuvent émettre une nouvelle obligation AT1 moins chère.

Lorsque les spreads sur les obligations AT1 se sont élargis significativement en 2018, une tendance exacerbée par une augmentation des prix des instruments à perpétuité, un effet mécanique a réduit la probabilité des remboursements en raison de coûts de refinancement potentiellement plus élevés, ce qui a alors fait craindre que les obligations soient reportées au-delà de leur prochaine date de remboursement. Comme les investisseurs exigent des rendements et des spreads plus élevés en compensation d’une période de détention potentiellement plus longue (c.-à-d. pour un report au-delà du prochain remboursement) et d’un coupon plus faible (que sur une émission d’obligations AT1 équivalente), cela a encore affaibli le marché. Cette faiblesse a été aggravée par le fait qu’environ 20 milliards de dollars américains d’obligations AT1 ont été émis de fin 2017 à début 2018 (de T3 2017 à T1 2018), au moment du pic du marché, lorsque les reset spreads étaient historiquement les plus faibles.

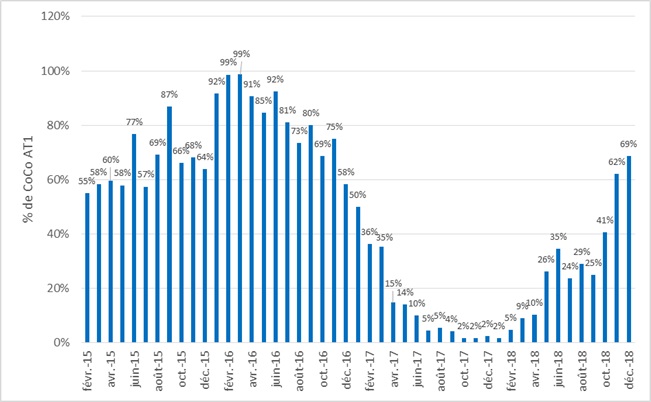

Le graphique 2 illustre l’ampleur de ce phénomène : près de 70% du marché des CoCo AT1 était valorisé pour un non-remboursement fin 2018, contre seulement 2% fin janvier 2018, ce qui suggère que le marché anticipe que plus de la moitié des instruments seront reportés au-delà de la première date de remboursement.

Graphique 2 : Illustration du risque de report - % de CoCo AT1 valorisées pour un non-remboursement

- Sources : Atlanticomnium, Bloomberg, le % reflète le nombre de CoCo AT1 valorisées pour un non-remboursement. A titre d’illustration uniquement.

Nous estimons que le risque de report devrait rester au centre des préoccupations en 2019, un grand nombre d’instruments arrivant à échéance actuellement étant valorisés pour un non-remboursement. Cela constitue un changement structurel par rapport à 2018, lorsque les obligations AT1 arrivant à échéance étaient généralement refinancées à des niveaux moins chers pour les émetteurs et avaient des niveaux de back-end plus élevés. Malgré un impact initial sur les prix potentiellement négatif si un ou plusieurs instruments n’étaient pas remboursés, nous estimons que le marché reflète déjà en grande partie un risque de report. Cependant, les instruments avec des reset spreads plus faibles sont maintenant presque entièrement valorisés à perpétuité, ce qui nous semble injustifié.

Dans l’ensemble, le risque de report restera probablement un déterminant important de la performance des CoCo AT1, mais il nous semble que la valorisation actuelle à perpétuité est exagérée, car le risque que ces instruments restent indéfiniment en circulation est limité. Les investisseurs devraient aussi faire très attention à la structure spécifique de ces instruments. Nous estimons que les obligations remboursables chaque année, ou plus fréquemment après la première période de non-remboursement, sont plus attrayantes puisqu’elles atténuent fortement le risque de report, en augmentant les possibilités de refinancement de l’émetteur à des niveaux plus intéressants par rapport aux instruments remboursables tous les cinq ans seulement.

Enfin, même si nous pensons que les critères économiques du refinancement influencent fortement les décisions de remboursement, les émetteurs tiennent aussi compte d’autres facteurs, ce qui conduit finalement à des approches divergentes.

Actuellement, le marché est divisé entre une approche purement « économique » (c.-à-d. uniquement axée sur le coût de refinancement) et une approche plus favorable aux détenteurs de dette, qui tient compte du coût de l’atteinte à la réputation liée au non-remboursement. Selon nous, cela signifie qu’il existe toujours un potentiel de hausse lié à des remboursements d’obligations, malgré la valorisation d’un certain risque de report.

Au-delà des CoCo AT1

Le marché des CoCo AT1 des banques européennes est devenu un bon indicateur de la dette subordonnée financière et il est devenu lui-même une classe d’actifs mature. Cependant, il n’est toujours qu’une fraction du marché de la dette subordonnée financière dans son ensemble. Les 170 milliards de dollars américains d’obligations CoCo en circulation doivent être comparés aux plus de 800 milliards de dollars américains de dette subordonnée financière totale des émetteurs européens (CoCo AT1, obligations Tier 2 bancaires, anciens titres bancaires et titres subordonnés des compagnies d’assurance). Il nous semble donc important de relativiser et d’examiner le risque de report au-delà des CoCo AT1.Cependant, pour ce qui est des anciens titres bancaires et titres subordonnés des compagnies d’assurance, nous estimons que le risque de report est une tout autre histoire.

Dans l’ensemble, nous pensons que les investisseurs continueront à être préoccupés par le risque de report des CoCo AT1 en 2019, puisque le marché approche de sa taille finale et entrera par conséquent dans une phase de maturité du refinancement. Cependant, nous considérons que le risque de report est valorisé de manière excessive étant donné que le vrai risque de perpétuité est limité et que la sélection de titres peut aider à atténuer ce risque de report. De plus, lorsque l’on examine l’univers plus large de la dette subordonnée financière, les anciens titres du secteur bancaire et la dette subordonnée des compagnies d’assurance comportent moins de risque de report.

Selon nous, investir sur l’ensemble de la structure du capital dans des instruments de dette subordonnée financière en combinaison avec des CoCo AT1 peut contribuer à atténuer le risque de report et peut offrir des valorisations intéressantes.

Romain Miginiac , Mars 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |