Résilience de l’ESG pendant la crise du Covid -19 : le Vert est - il le nouvel Or ?

On note d’abord que l’indice MSCI World a baissé de 14.5% en mars, mais que 62% des fonds ESG de grandes capitalisations ont surperformé l’indice. Par ailleurs, 42% des fonds (fonds ouverts et ETFs disponibles sur le marché américain) étaient classés dans le 1ier quartile de leur catégorie, selon Morningstar...

La pandémie : un risque négligé

Le 23 février 2020, lorsque l’Italie a déclaré le confinement de la Lombardie, puis le 11 mars 2020, lorsque l’Organisation Mondiale de la Santé a déclaré que l’éruption du virus Covid-19 pouvait être qualifiée de pandémie, ce qui avait démarré comme une maladie émergente dans une ville moyenne de Chine, s’est transformé en quelques semaines en l’une des plus graves crises sanitaires connues. Les marchés actions ont plongé sur l’ensemble des places financières.

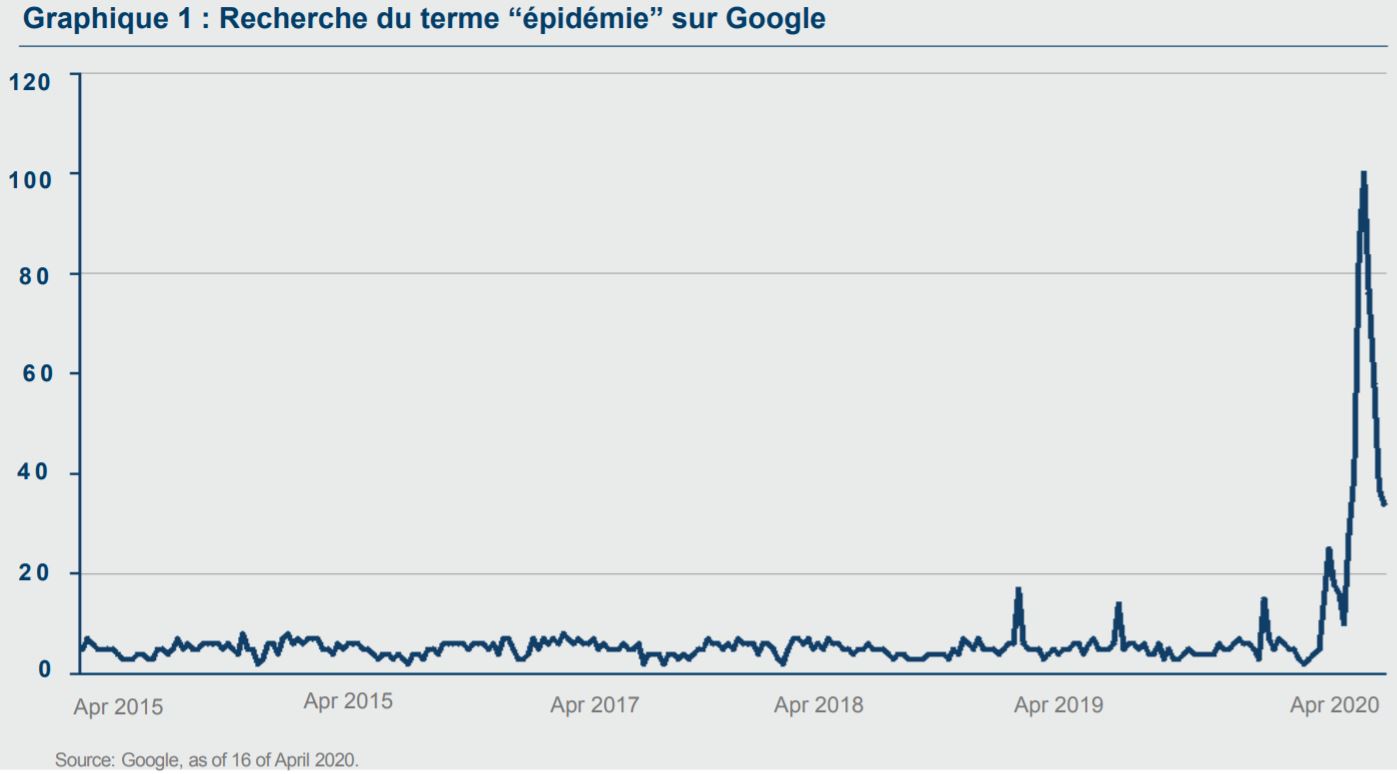

L’amplitude de la réaction est liée à la sévérité du choc économique, mais également à l’effet de surprise subi par des marchés incapables d’anticiper des chocs de cette nature. Par exemple, le risque de pandémie ne figurait pas dans la liste des dix risques les plus probables cités par le « Global Risk Report » [1] du World Economic Forum paru en janvier 2020 (les répondants à l’enquête citaient comme des préoccupations de premier rang, les risques climatiques, suivis des cyber-risques), en dépit de l’indentification du risque pandémique dans de nombreux travaux prospectifs, par exemple dans les travaux des agences de sécurité nationale de grandes démocraties occidentales. Les recherches du terme « épidémie » sur Google ont été relativement rares avant l’épisode du Covid-19 (voir graphique 1). Les cas de développement d’épidémies ne sont pourtant pas sans précédents dans l’histoire récente (SARS en 2002, H1N1 en 2010, Ebola en 2014, MERS en 2019), mais l’épidémie de Covid-19, de par son ampleur, représente un cas extrême.

« Le monde a été pris par surprise : une pandémie globale ne figurait pas parmi les risques les plus importants pour les investisseurs »

De lourdes conséquences économiques touchant les entreprises de manière inégale

Des travaux académiques commencent à voir le jour, pour évaluer l’impact macroéconomique de la pandémie (Barro et al., 2020 [2] ; Gourinchas, 2020 [3] ; Eichenbaum et al. 2020 [4]). Les estimations sont délicates, car l’ampleur de l’impact dépend de la diffusion de la maladie (les personnes malades ne contribuent plus au PIB), mais également – et surtout - des réponses politiques pour en limiter la diffusion. Ainsi, les mesures de confinement, les restrictions de déplacements tant nationaux qu’internationaux et la fermeture des frontières freinent les dépenses des ménages et réduisent les capacités de production des entreprises, tandis que les mesures de soutien permettent de maintenir les salaires et l’accès au crédit, d’éviter les licenciements, des perturbations dans les chaînes de production, des faillites en cascade, et ainsi réduire la sévérité de la crise. Mais les réponses politiques sont endogènes et dépendent elles-mêmes de l’ampleur de l’épidémie et de la crise économique anticipée. Par ailleurs, l’effet sur l’épargne nette à court et moyen terme de la crise est sujet à des évolutions potentiellement contradictoires – augmentation de l’épargne à court terme en raison de la limitation de la capacité et de la propension à consommer, possible utilisation par la suite, mais sans certitude sur le niveau d’utilisation de l’épargne ainsi constituée. L’incertitude entourant l’évolution de la situation sanitaire et économique, tant de la part des ménages que des entreprises, peut accentuer l’impact négatif de la crise [5].

Au niveau des entreprises, ce choc macroéconomique se manifeste de manières différentes. Par exemple, il peut venir perturber les chaînes de production, créer une pénurie d’offre de travail, la fermeture de certains sites de production, une chute de la demande, ou la difficulté à accéder à des lignes de crédit. La forte incertitude liée au choc a conduit bon nombre d’investisseurs à désinvestir massivement des actifs considérés comme risqués, et notamment les actions. Mais l’impact de la crise a été très différent selon les secteurs, ainsi qu’entre entreprises au sein de chaque secteur. Ramelli et Wagner (2020) [6] ont analysé les effets de la crise sur les entreprises américaines entre le 2 janvier et le 20 mars 2020. Les secteurs les moins frappés par la crise sont la santé, les services de télécommunications et les entreprises de vente au détail d’aliments et de produits de base. Au contraire, l’énergie, les services aux consommateurs, les biens de consommation durable et l’immobilier ont particulièrement souffert. Au sein de chaque secteur, ont été particulièrement touchées en début de crise (entre le 2 janvier et le 20 février), les entreprises dont l’activité est exposée à la Chine, et les entreprises internationales. Depuis le début de l’épidémie virale en Europe et l’annonce des mesures de confinement en Italie le 23 février, une plus grande discrimination s’est faite entre entreprises, en fonction de leur endettement et leur détention de liquidités. Ces tendances se reflètent également dans les conférences téléphoniques des entreprises à destination des investisseurs : alors que les analystes étaient initialement préoccupés principalement par le commerce international, ils ont ensuite porté leur attention sur les problèmes de liquidité. Enfin, on note que les entreprises qui ont été exposées aux précédentes épidémies ont été jugées moins vulnérables par les analystes pendant la crise (Hassan et al., 2020) [7].

Les entreprises intégrant une démarche ESG reconnue par les investisseurs et les fonds ESG ont été plus résilients pendant la crise

Avant la crise pandémique actuelle, la Responsabilité Sociétale d’Entreprise (RSE) était déjà devenue un critère d’investissement majeur, au point d’influer significativement sur le prix des actifs financiers, tant sur les marchés actions qu’en termes de coût du capital pour les émetteurs de dette. Ainsi, plusieurs études démontraient dans la période récente que des entreprises bénéficiant d’une meilleure performance extra-financière (« ESG ») voyaient le prix de leurs actions augmenter relativement plus que celles de leurs concurrentes.

Ce phénomène s’expliquait probablement principalement par un effet de demande de la part des investisseurs (ceux-ci intégrant de plus en plus ces enjeux à leurs décisions d’investissement). Qu’en est-il dans la crise pandémique récente ?

On note d’abord que l’indice MSCI World a baissé de 14.5% en mars, mais que 62% des fonds ESG de grandes capitalisations ont surperformé l’indice [8]. Par ailleurs, 42% des fonds (fonds ouverts et ETFs disponibles sur le marché américain) étaient classés dans le 1ier quartile de leur catégorie, selon Morningstar [9]. Cette surperformance est en partie due à l’exposition de ces fonds à des secteurs moins impactés par les mesures de confinement ou de distanciation sociale, comme la technologie ou les télécoms, mais pas seulement. Les flux d’investissement dans les fonds ESG ont également été beaucoup plus résilients pendant la crise.

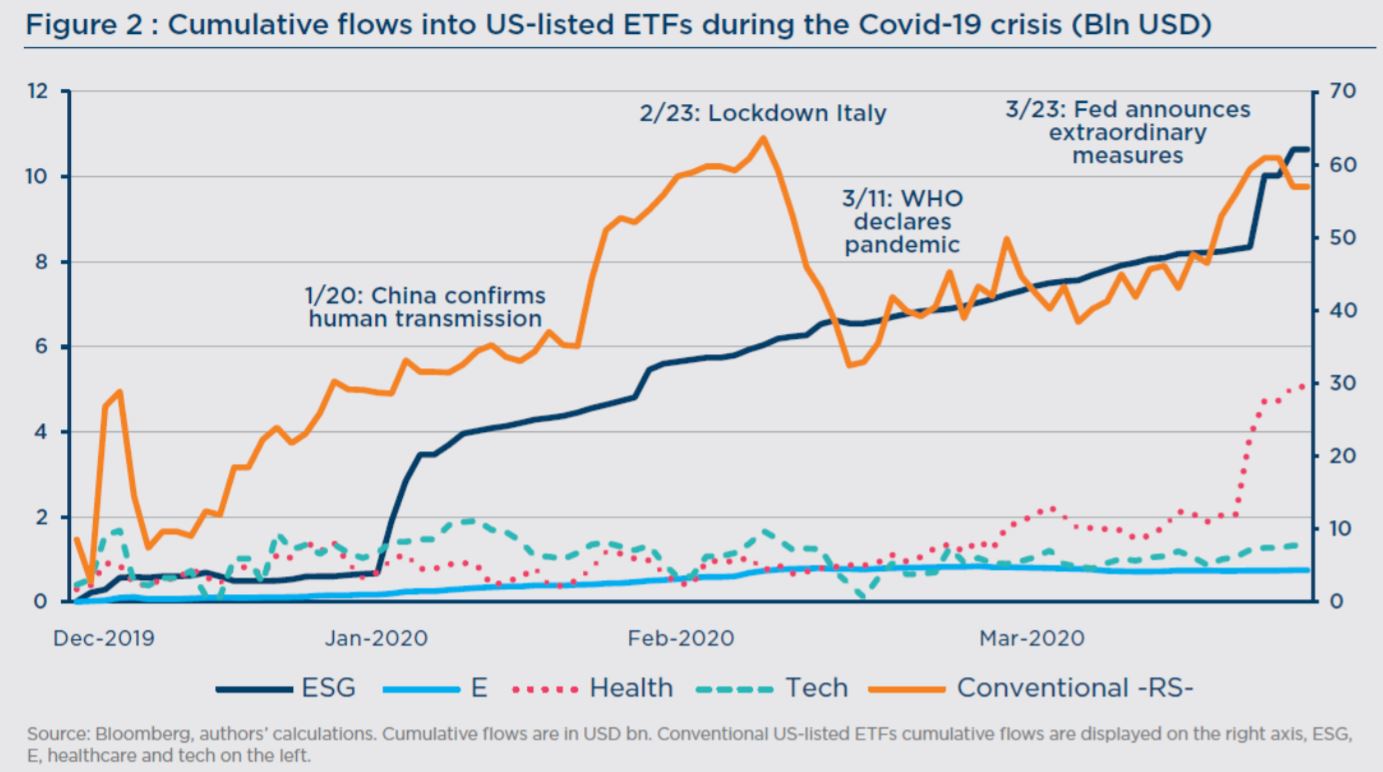

Nous avons analysé les flux d’investissement dans 1662 ETF listés sur le marché américain, dont 75 ETF classés ESG, 24 spécialisés sur les question d’environnement (bas carbone, eau, énergies propres, etc.), 53 spécialisés sur le secteur de la technologie et 30 de la santé [10].

Les flux cumulés restent en progression sur toute la période de crise, alors que des ventes massives se sont produites à la même période sur les ETFs actions traditionnels lors de la première phase du confinement en Italie, y compris pour les ETFs spécialisés sur des secteurs peu exposés comme la technologie ou dans une moindre mesure la santé (voir graphique 2).

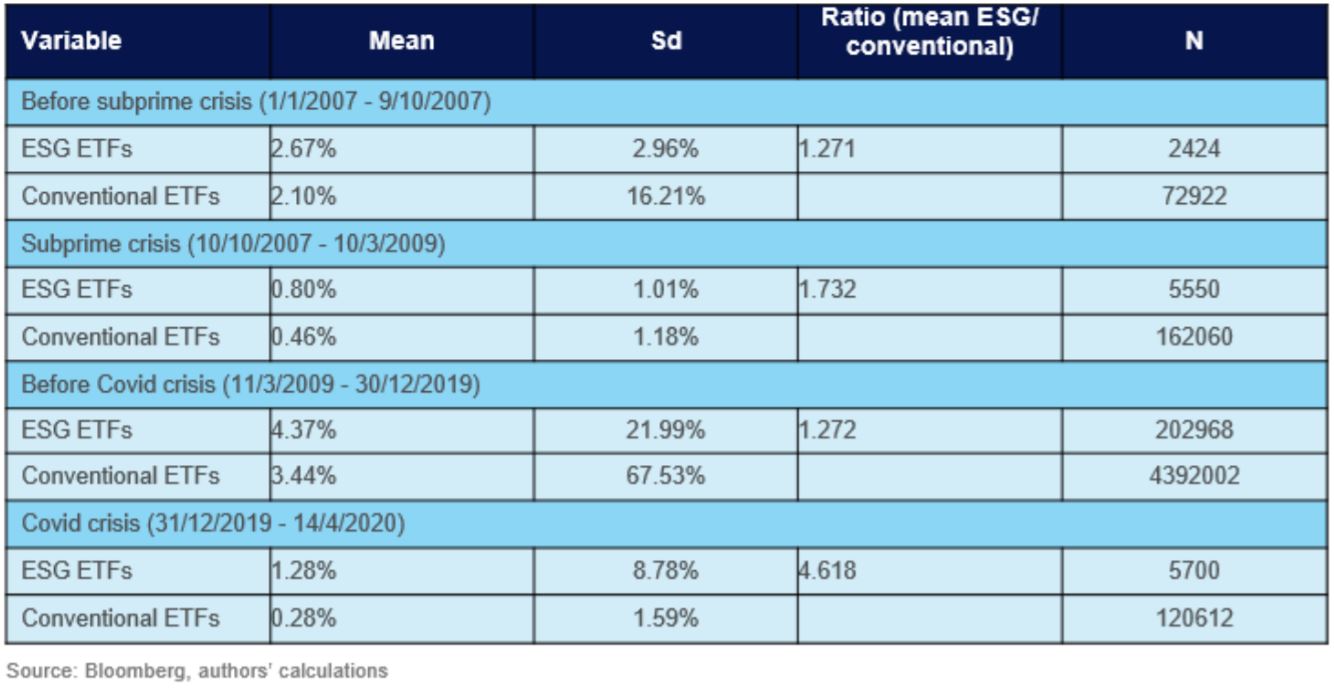

Table 1 : Average daily growth in shares outstanding, US listed ETFs

Ce phénomène de résilience des fonds ESG n’est pas complètement nouveau. Pendant la crise des subprimes, nous avons assisté à un phénomène comparable, mais de moins grande ampleur. Par exemple, le taux de croissance moyen des parts en circulation d’ETFs listés sur le marché américain a été en moyenne 1.7 plus élevé pour les fonds actions ESG que pour les fonds actions conventionnels pendant la crise des subprimes (croissance journalière de 0.80% pour les fonds ESG vs 0.46% pour les fonds conventionnels), alors qu’il n’était que de 1.3 fois plus élevé avant la crise. Pendant la crise du Covid-19, ce taux de croissance journalier était 4.6 fois plus élevé pour les fonds ESG vs ceux conventionnels (1.28% vs 0.28%), contre 1.3 entre les 2 crises (voir tableau 1).

On peut identifier plusieurs raisons à cette résilience des fonds ESG. D’une part, il est possible que les investisseurs aient perçu les fonds ESG comme des fonds “résistants à la pandémie ». Par construction, les fonds ESG tendent à surpondérer les secteurs qui ont mieux résisté à la crise comme la santé, la technologie, et sous-pondérer les secteurs plus impactés comme le transport, l’énergie, les matériaux etc. Une autre raison peut venir d’une ségrégation des deux marchés. Des investisseurs aux caractéristiques et aux stratégies d’investissement différentes peuvent investir séparément sur les segments du marché des ETF ESG et conventionnels. Si les investisseurs avec des horizons courts et des besoins de liquidité élevés se positionnent sur les ETFs actions conventionnels, qui présentent des volumes traités plus importants et une plus grande liquidité, ceci pourrait expliquer un désinvestissement massif de ces fonds lors des crises, tandis que les investisseurs avec un horizon plus long restent investis dans les fonds ESG. Enfin, il est possible que les investisseurs aient montré une plus grande « loyauté » envers leurs placements ESG. Bollen et al. (2007) [11] ont montré que les flux vers les fonds ESG sont plus sensibles que ceux des fonds conventionnels aux rendements passés positifs, mais moins sensibles aux rentabilités négatives. Une hypothèse compatible avec ce comportement est que les investisseurs « dérivent » une utilité positive du simple fait d’investir de manière responsable, ce qui peut compenser la désutilité liée aux performances négatives pendant les crises et les conduire à conserver leur investissement.

Un dernier motif peut être invoqué. Même sans « loyauté » particulière, les fonds ESG ont pu bénéficier d’une préférence des investisseurs, et jouer le rôle de valeur refuge au sein des marchés actions, au seul motif que les investisseurs anticipent que les autres feront de même. De telles préférences conventionnelles se manifestent lors des crises sous la forme de mouvements de capitaux entre les classes d’actifs mais également au sein d’une même classe d’actifs, entre différents segments de marché, par exemple au sein des obligations d’Etat, entre obligations « on-the-run » et « off-the-run » ou entre obligations nominales et indexées à l’inflation [12]. La crise du Covid-19, perçue comme ayant des implications sociales et environnementales fortes, a pu conduire les investisseurs à penser que l’ESG serait perçu par les autres investisseurs comme une caractéristique défensive.

« Jusqu’à présent, l’impact de la crise du Covid-19 a été très disparate tant entre qu’au sein des secteurs »

Perspectives sur les futures tendances en matière d’ESG

Avec la crise du Covid-19, les sujets sociaux sont revenus au premier plan de l’ESG. Les décisions des entreprises affectant les salariés (notamment leur protection sanitaire et sociale, la politique de télétravail ou de chômage, ainsi que la mise à disposition de la chaîne de production pour produire du matériel médical) sont devenus essentiels. En témoignent par exemple les réactions des cours de l’action Amazon suite aux controverses quant aux conditions de travail de ses salariés pendant la crise, ainsi que les très nombreux articles de presse sur la politique RSE des entreprises en lien avec le Covid. Il est fort probable qu’un éventail plus large d’investisseurs a commencé à examiner les entreprises sous cet angle. L’action environnementale et climatique des entreprises pourrait aussi être mieux prise en compte par le marché. Il devient impossible de soutenir que les investisseurs n’ont pas à se préoccuper des externalités environnementales générées par les entreprises. L’épisode du Covid-19 nous rappelle que des désastres naturels peuvent se produire de façon soudaine et non anticipée, et que nous sommes plus vulnérables que nous ne l’imaginions.

Il est bien sûr difficile de prédire aujourd’hui si les questions ESG continueront d’être une priorité pour les investisseurs, compte tenu des problèmes économiques et financiers majeurs auxquels nous allons devoir faire face au cours des prochaines années. Néanmoins, notre analyse suggère que le goût des investisseurs pour l’ESG n’a pas diminué pendant cette crise, bien au contraire. En ce sens, espérons que les tendances récentes que nous avons observées sur les actifs ESG durant la période récente se prolongeront et s’amplifieront dans les mois à venir.

Jean-Jacques Barbéris , Marie Briere , Mai 2020

Notes

[1] https://www.weforum.org/reports/the...

[2] Barro, R.J., J.F. Ursúa, and J. Weng. The coronavirus and the great influenza pandemic : Lessons from the “spanish flu” for the coronavirus’s potential effects on mortality and economic activity. No. w26866. National Bureau of Economic Research, 2020.

[3] Gourinchas, P.O. Flattening the pandemic and recession curves. In Mitigating the COVID Economic Crisis : Act Fast and Do Whatever it Takes, 2020

[4] Eichenbaum, M.S., S. Rebelo, and M. Trabandt The macroeconomics of epidemics. No. w26882. National Bureau of Economic Research, 2020.

[5] Les travaux de Barro et al. (2020) ont estimé l’impact économique de l’épidémie de grippe espagnole qui a tué 39 millions de personnes de 1918 à 1920. L’effet estimé sur le PIB moyen par habitant des 43 pays étudiés a été de -6%. Gourinchas (2020) prévoit une réduction du PIB par rapport à 2019 de 6.5% pour un confinement de 2 mois et 10% pour 3 mois aux Etats-Unis. Il montre que les mesures de confinement actuelles permettent d’étaler le pic épidémique, mais peuvent aussi accentuer la sévérité de la récession. Au final, la politique de confinement optimale d’un point de vue économique dépend de l’évolution de l’épidémie et de l’impact économique associé. Eichenbaum et al. (2020) étend un modèle épidémiologique classique par une modélisation des interactions entre décisions économiques et évolution de l’épidémie, et montre qu’une politique optimale peut sauver 0.6 millions de vies aux Etats-Unis, mais en amplifiant la sévérité de la récession en réduisant la consommation de 2% (sans) à 9% (avec confinement).

[6] Ramelli, S., and A.F. Wagner. Feverish stock price reactions to covid-19. 2020.

[7] Hassan, T. A., S. Hollander, L. van Lent and A. Tahoun. Firm-level Exposure to Epidemic Diseases : COVID-19, SARS, and H1N1, 2020.

[8] Voir l’article du FT : https://www.ft.com/content/46bb05a9...

[9] https://www.morningstar.com/article...

[10] Le choix de se concentrer sur le marché des ETFs, et non tous les fonds d’investissement, a été guide par la disponibilité des données de flux, quasiment en temps réel sur le marché des ETFs

[11] Bollen NP. Mutual fund attributes and investor behavior. Journal of Financial and Quantitative Analysis, 42(3), 2007

[12] Briere M and Signori O. Do Inflation-Linked Bonds Still Diversify ? European Financial Management, 15(2), 2009

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |