| https://www.next-finance.net/fr | |

|

Stratégie

|

Repondération des stratégies de portage

Alors que le soutien monétaire reste important et que les rendements des obligations souveraines renouent avec des niveaux (très) bas, il paraît approprié de repondérer les stratégies de portage, à l’instar de la stratégie L/S Credit et de la stratégie Global Macro ciblant les marchés émergents...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Au cours de l’année 2018, nos scénarios d’investissement concernant les stratégies alternatives ont évolué en faveur des stratégies à faible bêta compte tenu des risques orientés à la hausse. Début 2019 toutefois, la Réserve fédérale a renversé son processus de normalisation monétaire et la croissance économique semble s’être stabilisée. Dans ce contexte, la balance des risques est moins défavorable, malgré des incertitudes politiques persistantes. La probabilité d’une escalade de la guerre commerciale entre Washington et Pékin et d’un Brexit sans accord semble avoir diminué, mais n’a pas disparu.

Alors que le soutien monétaire reste important et que les rendements des obligations souveraines renouent avec des niveaux (très) bas, il paraît approprié de repondérer les stratégies de portage, à l’instar de la stratégie L/S Credit et de la stratégie Global Macro ciblant les marchés émergents. Les scénarios pour ces stratégies alternatives sont alignés sur nos recommandations à l’égard des classes d’actifs traditionnelles.

Nous suggérons en effet une surpondération du crédit à haut rendement (en USD et en EUR) et du crédit souverain émergent. Les gérants alternatifs spécialisés dans ces classes d’actifs ont tendance à présenter un biais long, de telle sorte qu’un resserrement des spreads aurait une incidence positive.

D’une manière générale, nous continuons de privilégier les stratégies Event-Driven aux stratégies L/S Equity, et les stratégies Fixed Income Arbitrage (L/S Credit inclus) aux stratégies Global Macro et CTA, avec certains réajustements au niveau des sous-stratégies.

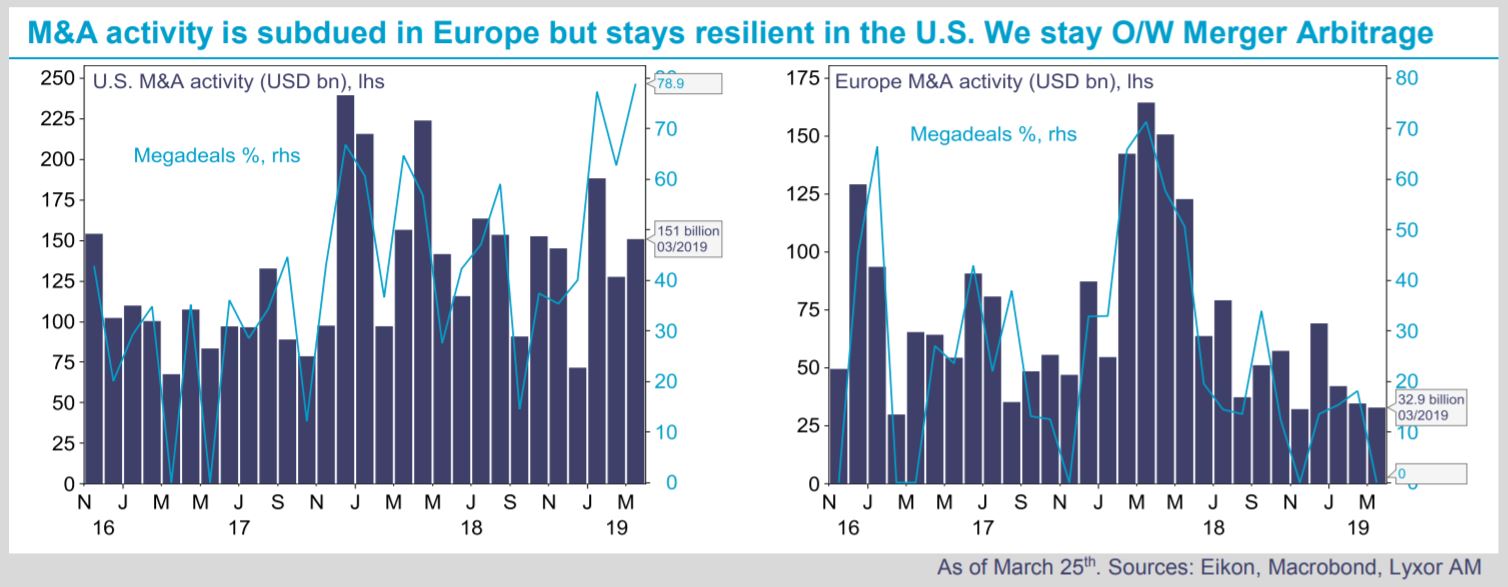

La stratégie Merger Arbitrage, qui offre une corrélation faible avec les actions et des rendements peu volatils, reste surpondérée. Les volumes de fusions-acquisitions à l’échelle mondiale cèdent du terrain en glissement annuel (-30% au 25 mars par rapport au T1-18) mais restent stables aux États-Unis, où la part des méga-transactions reste significative. De même, nous maintenons la surpondération de la stratégie Fixed Income Arbitrage, à l’origine d’une diversification bienvenue lorsque la volatilité des actions s’amplifie. Au sein de cette stratégie, nous revoyons cependant à la baisse la pondération des stratégies Fixed Income souveraines, qui pourrait souffrir d’un régime de volatilité contenu par les banques centrales, au profit des stratégies L/S Credit. Enfin, nous adoptons une pondération neutre pour les gérants L/S Equity Long Bias, de manière à exploiter le bêta de marché dans un environnement plus favorable aux actifs risqués.

S’agissant des performances récentes, nos groupes de fonds OPCVM comparables indiquent une surperformance des stratégies CTA et Special Situations depuis le début du mois (+1,7% et +1,3%, respectivement) et une sous-performance de la stratégie L/S Equity Market Neutral (-0,1%).

En cumul annuel, les stratégies Directional L/S Equity, Special Situations, et Global Macro ciblant les marchés émergents enregistrent des gains avoisinant ou excédant 4%.

Lyxor Research , Mars 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |