| https://www.next-finance.net/fr | |

|

Opinion

|

Relax don’t do it !

Plusieurs membres de la BCE, dont son Président Mario Draghi viennent de rappeler que l’institution maintiendrait longtemps encore une politique de taux très bas. Cette clarification met en pleine lumière l’intérêt de l’immobilier coté dont les taux de rendement sont très largement supérieurs à ce que rapportent les emprunts d’Etat ou, en assurance vie, les fonds en Euros.

Plusieurs membres de la BCE, dont son Président Mario Draghi viennent de rappeler que l’institution maintiendrait longtemps encore une politique de taux très bas. Cette clarification met en pleine lumière l’intérêt de l’immobilier coté dont les taux de rendement sont très largement supérieurs à ce que rapportent les emprunts d’Etat ou, en assurance vie, les fonds en Euros.

La mission principale de la Banque Centrale Européenne est de lutter contre un retour de l’inflation.

Cette dernière ne respecte actuellement aucun des critères rappelés par Monsieur Draghi : elle n’est ni auto-entretenue (ce qui surviendrait si les hausses de prix engendraient une hausse des salaires qui elle-même conduirait à de nouvelles progresssions des prix) ni globale ni durable (son niveau actuel est le fruit de la politique volontairement laxiste des autorités monétaires et de l’impact progressivement dilué de la hausse des matières premières). Au total, elle n’atteint pas le niveau d’alerte de 2% (+ 1,5% pour le mois de mars en zone Euro dont + 0,7% pour l’inflation cœur).

Le scénario des mois à venir est

donc clair et tout a été mis en œuvre

en termes de communication pour

qu’il en soit ainsi :

la BCE met d’abord en œuvre un ralentissement

modéré (et réversible) de son programme d’achats de dettes (passé de 80

à 60 Mds par mois depuis le 3 Avril) puis

suivra, si le scénario d’amélioration de

l’environnement économique se confirme,

une hausse des taux directeurs dont la

remontée est désormais attendue en

juillet 2018 seulement par les marchés

financiers.

Il en a résulté une nette détente des taux souverains, le Bund allemand à dix ans étant retombé aux alentours de 0,2%.

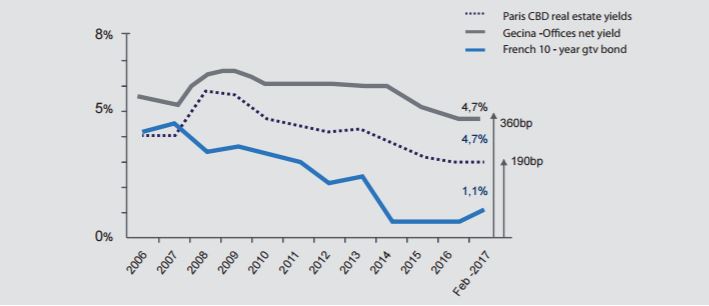

Cette perspective remet en lumière l’intérêt pour les investisseurs long terme de la classe d’actifs immobilière qui offre aujourd’hui, pour les meilleurs emplacements avec des baux longs et sécurisés, une prime inégalée par rapport aux taux des emprunts d’Etat sur les dix dernières années.

En témoigne le graphique ci-dessous qui met en rapport les taux longs français avec le rendement offert sur les bureaux Prime parisiens d’une part, et sur le patrimoine de Gecina, la plus grande foncière de bureaux européenne, d’autre part.

Prime yields - risk free rate - Gecina average office yield

- Source : GECINA

Laurent Saint Aubin , Avril 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |