| https://www.next-finance.net/fr | |

|

Opinion

|

Réinvestissements de la BCE ?

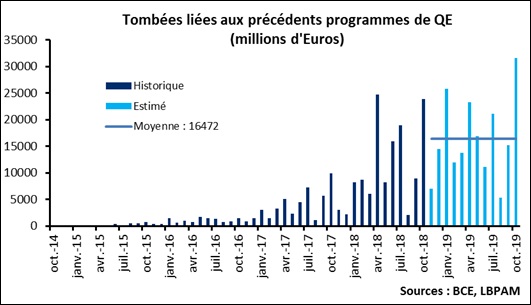

Peter Praet, membre du directoire de la BCE, a dit que le prochain conseil du 13 décembre serait l’occasion de clarifier l’horizon sur lequel la BCE compte réinvestir les tombées du QE. Pour l’instant ces tombées, coupons payés ou obligations remboursées à maturité, sont réinvesties.

Peter Praet, membre du directoire de la BCE, a dit que le prochain conseil du 13 décembre serait l’occasion de clarifier l’horizon sur lequel la BCE compte réinvestir les tombées du QE. Pour l’instant ces tombées, coupons payés ou obligations remboursées à maturité, sont réinvesties. Dans le cas contraire il s’agirait d’un prélèvement de liquidité sur le marché. La BCE donne d’ailleurs ses prévisions sur les 12 mois à venir : 16,5 milliards par mois en moyenne.

Peter Praet estime que le marché s’attend à ce que ce programme de réinvestissement s’étende sur « deux ou trois ans ». Il nous semble peu probable que la BCE en dise plus, à un horizon si lointain il est difficile de s’engager pour une banque centrale.

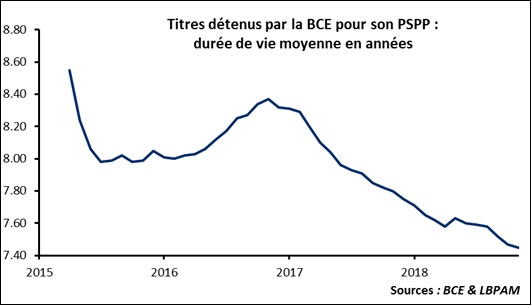

La vraie question sur ces réinvestissements est de savoir si la BCE va acheter des obligations longues. Avec des taux courts ancrés à un très faible niveau, si la BCE achète des obligations longues elle empêcherait une pentification de la courbe, et donc les taux sur toutes les maturités resteraient bas. « Opération twist » est le nom donné au programme de la Fed en 2011-2012 consistant à vendre des obligations courtes et acheter des obligations longues pour aplatir la courbe. Ce qui est une forme de stimulus monétaire. La BCE suivra-t-elle ?

La gestion de la duration du portefeuille de la BCE est un élément clef, peut-être le plus important l’année prochaine. Malheureusement, il est très peu probable que nous ayons des éclaircissements sur le sujet.

Stéphane Déo , Novembre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |