| https://www.next-finance.net/fr | |

|

Stratégie

|

Régions et secteurs : allègement de l’exposition aux valeurs cycliques

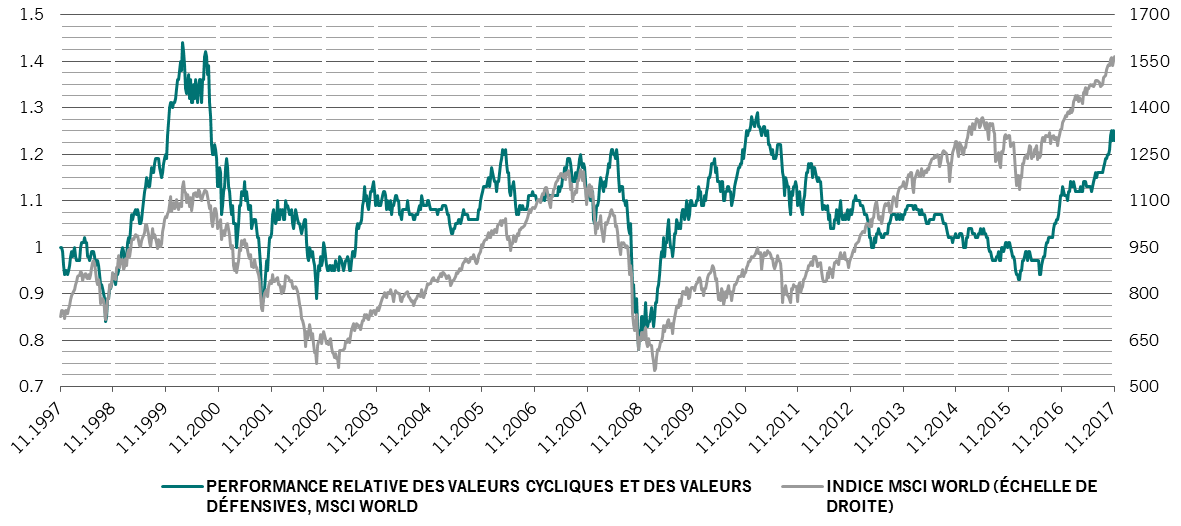

L’année 2017 aura été un excellent millésime pour les actions en général et les valeurs cycliques en particulier. Depuis le creux atteint en février 2016, ces dernières ont surperformé les segments défensifs de 35% en termes de capitalisation boursière totale et se traitent avec une prime de 20%...

L’année 2017 aura été un excellent millésime pour les actions en général et les valeurs cycliques en particulier. Depuis le creux atteint en février 2016, ces dernières ont surperformé les segments défensifs de 35% en termes de capitalisation boursière totale et se traitent avec une prime de 20% sur la base des ratios cours/bénéfices, soit un niveau proche des pics cycliques précédents [1].

Si de multiples facteurs justifient cette surperformance dans un environnement caractérisé par une accélération de la croissance, certains segments du marché actions ont toutefois atteint des niveaux de valorisation excessifs au regard des conditions économiques. Globalement, les valorisations actuelles des cycliques correspondent à un indice ISM manufacturier américain de 65 – contre un niveau actuel de 58,2 – et à une croissance annuelle du PIB supérieure à 4%. Dans un contexte caractérisé par une confiance économique se situant à un plus haut record, une inflation en hausse et des mesures de relance monétaire en voie de retrait, le moment nous paraît venu de réduire l’exposition à certains des secteurs cycliques les plus chers.

Dans cette optique, nous abaissons les valeurs technologiques à neutres et les industrielles – secteur le plus onéreux selon notre analyse – à sous-pondérées. Les matériaux semblent toujours offrir un potentiel de hausse, et notamment les valeurs minières, qui se traitent à des niveaux attrayants.

Nos autres positions de sous-pondération concernent la consommation courante et la consommation discrétionnaire – deux secteurs chers et vulnérables à la hausse attendue de l’inflation.

Nous restons en revanche positifs à l’égard de l’énergie, portée par le rebond des cours du pétrole, et des financières, soutenues par des valorisations intéressantes et une amélioration des bilans.

LES CYCLIQUES ATTEIGNENT DES NIVEAUX TRÊS ÉLEVÉS

Sur le plan géographique, la zone euro continue d’offrir plus de valeur que les Etats-Unis. L’économie européenne progresse à un rythme largement supérieur à sa moyenne à long terme, l’inflation demeure relativement faible et les bénéfices augmentent de 10% par an. Cette conjoncture n’est pas encore pleinement reflétée par le marché actions, d’où la persistance d’un potentiel de hausse, tant en termes absolus que par rapport aux actions américaines, d’autant que la zone euro tend à surperformer les Etats-Unis dans la dernière phase d’un marché haussier.

Nous restons également positifs à l’égard du Japon, où la croissance bénéficiaire des entreprises est proche d’un plus haut record et où les conditions monétaires demeurent favorables. Certes le marché nippon est en grande partie constitué de valeurs cycliques, mais celles-ci sont relativement bon marché par rapport à leurs homologues mondiales, puisqu’elles s’échangent à des ratios cours/valeur comptable modestes, inférieurs à 2. Notons encore que le Japon est la seule région économique où la performance du marché actions sur l’année demeure inférieure aux taux de progression bénéficiaire attendus pour l’an prochain.

Nous conservons un positionnement neutre à l’égard des marchés émergents. Nous n’entendons pas relever notre exposition à ce stade, les valorisations devenant plus difficiles à justifier, en particulier pour les actions latino-américaines.

En outre, plusieurs risques se profilent à l’horizon, notamment l’adoption d’une politique durablement protectionniste aux Etats-Unis, les incertitudes entourant la composition du comité de politique monétaire de la Réserve fédérale américaine (Fed) et les tensions géopolitiques liées à la Corée du Nord.

Frédéric Rollin , Janvier 2018

Notes

[1] Sur la base de la performance des technologiques, des matériaux, des industrielles et de la consommation discrétionnaire par rapport aux télécommunications, aux pharmaceutiques, à la consommation courante et aux services aux collectivités

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |