| https://www.next-finance.net/fr | |

|

Opinion

|

Regain d’intérêt pour les actifs européens

Les actifs européens gagnent en attractivité alors que la région intensifie sa riposte à la crise et semble endiguer peu à peu la pandémie de coronavirus. Nous surveillons l’effet de l’interaction des mesures de confinement et de l’évolution de la mobilité sur l’activité, au moment où les économies commencent à redémarrer.

La publication cette semaine d’une série d’indices relatifs à la confiance des entreprises et des consommateurs devrait permettre de mieux jauger l’intensité du début de la reprise.

La riposte de l’Europe face au choc pandémique a été lente à se mettre en place, mais la région est finalement parvenue à aligner une batterie impressionnante de mesures budgétaires et monétaires qui devraient permettre à son économie de surmonter la crise. La zone euro a également réussi à freiner la croissance du coronavirus, ce qui augure bien du redémarrage de son activité. Nous estimons que ces deux facteurs soutiendront l’économie et les marchés européens dans les mois à venir.

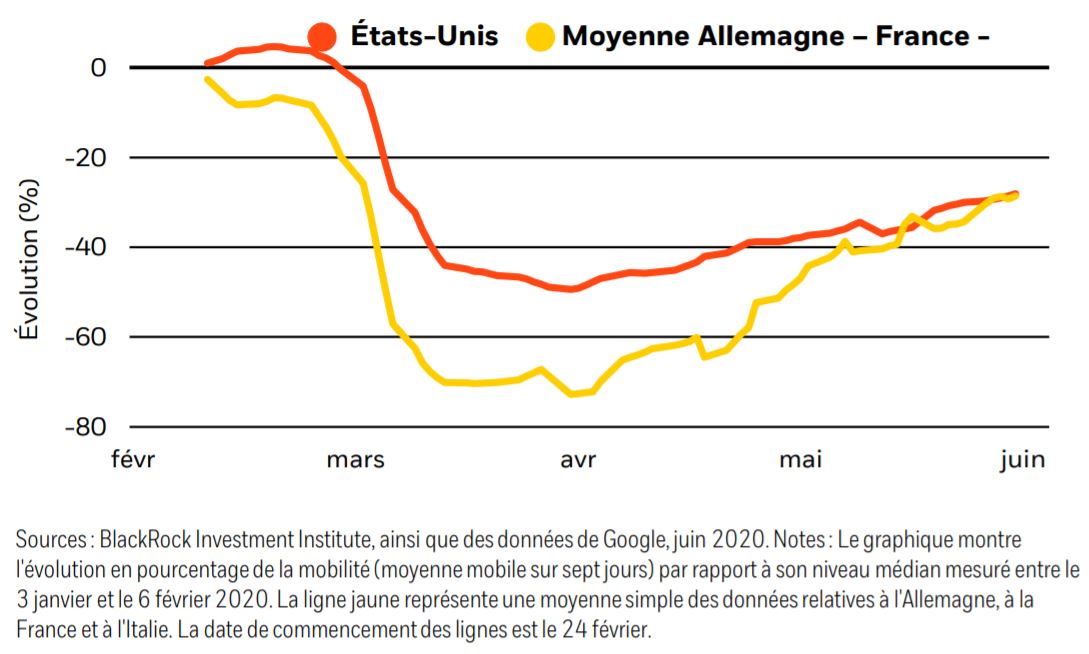

Données de Google sur la mobilité pour les États-Unis et les principales

économies de la zone euro, 2020

En Europe, les mesures de confinement ont été appliquées relativement tôt, entravant considérablement la mobilité au sein de la région. Les données rassemblées par Google - qui exploitent les informations de localisation des téléphones portables pour mesurer l’évolution des déplacements vers les lieux d’achats et de travail, ainsi que l’utilisation des transports publics - montrent que les niveaux de mobilité moyens en Allemagne, en France et en Italie ont chuté de plus de 70 % par rapport à la période pré-pandémique (cf. la ligne jaune sur le graphique). Cette baisse drastique a représenté un frein énorme pour l’activité à court terme, mais a aussi permis d’endiguer avec efficacité la propagation du coronavirus. La mobilité européenne a par la suite connu un rebond rapide et se situe désormais au même niveau que celle des États-Unis. C’est un facteur de bon augure pour la reprise de l’activité au sein de la région, d’autant plus qu’il nous paraît s’accompagner d’un risque moindre de résurgence de l’infection. En conséquence, le rythme de la reprise au second semestre pourrait bien dépasser celui d’autres régions, y compris les États-Unis.

Après un retard à l’allumage, la réponse apportée par la zone euro au choc pandémique est maintenant en phase d’accélération, avec des mesures budgétaires supplémentaires annoncées encore récemment par l’Allemagne et la France. Associées à un soutien monétaire accru, ces mesures de relance devraient maintenant être suffisantes pour compenser la perte de revenu global de la zone euro, comme le montre notre analyse. La Banque centrale européenne (BCE) a lancé un nouveau programme d’assouplissement quantitatif, encore plus flexible que les précédents : le programme d’achat d’urgence en cas de pandémie (PEPP). En parallèle, son programme d’opérations de refinancement à long terme ciblées (TLTRO) garantit un soutien au secteur privé grâce à des prêts peu coûteux octroyés aux banques. La BCE a fait savoir qu’elle était également prête à en faire plus en matière de relance monétaire, tant que les perspectives d’inflation rendraient incertaine l’atteinte de la stabilité des prix enseptembre.

En outre, le nouveau plan de relance européen de 750 Md EUR représente un point de bascule majeur pour l’économie et les marchés financiers européens. L’essentiel des fonds qui le constituent sera distribué sous forme de subventions, en plus d’offrir un financement à bas prix pour assurer un accès fluide à l’emprunt aux économies touchées par le coronavirus - grâce aux nouvelles lignes de crédit dispensées via le mécanisme de stabilité européen (MSE). Ce sera également la première fois qu’un actif européen "sûr", et de taille significative, sera émis de façon commune par la région ; au demeurant, cette nouvelle dette paneuropéenne pourrait bien finir par rivaliser avec le volume total de la dette du gouvernementfédéral allemand, une fois intégrés les 300 Md EUR de dette déjà existants au titre du MES. Pour autant, l’Europe n’est pas en train de vivre son « moment hamiltonien », celui qu’avaient connu les États-Unis naissants lorsque leur gouvernement fédéral avait repris à son compte les dettes contractées par les États pendant la guerre d’indépendance. Il s’agit en effet ‘‘simplement’’ ici d’une dette nouvellement émise, et il reste encore du chemin à parcourir avant que la zone euro parvienne à une véritable union budgétaire.

Des risques subsistent cependant quant au succès effectif des mesures annoncées. Et ce, sans parler du danger d’un Brexit sans accord, qui est toujours présent. Ceci étant, notre Indicateur de risque géopolitique BlackRock montre que les marchés s’avèrent déjà très préoccupés du risque d’implosion européenne : il est ainsi probable que ces derniers aient déjà intégré pour partie ces facteurs d’incertitude.

Au final, les raisons nous paraissent nombreuses d’être optimistes vis-à-vis de la zone euro au cours du second semestre 2020 : notamment, l’intensification de la riposte des autorités européennes et l’efficacité des mesures de santé publique qui ont été prises. Au total, les actions emmenées par la zone euro constituent une réponse d’ampleur, qui vient s’ajouter à des stabilisateurs automatiques déjà relativement conséquents comme, par exemple, un généreux système de prestations sociales. En conséquence, nous maintenons notre surpondération sur les emprunts d’État européens périphériques et envisageons de renforcer notre exposition aux actions européennes.

Elga Bartsch , Mike Pyle , Scott Thiel , Juin 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |