Quid de la robustesse des stratégies Smart Beta ?

Face à l’engouement actuel des investisseurs pour les stratégies Smart Beta, près de 30 milliards d’euros d’encours sous gestion en Europe à fin 2016, une question émerge chez les investisseurs : Ce type de stratégies est-il véritablement adaptée aux différents cycles de marché ?

Face à l’engouement actuel des investisseurs pour les stratégies Smart Beta, une question émerge chez les investisseurs : Ce type de stratégies est-il véritablement adaptée aux différents cycles de marché ?

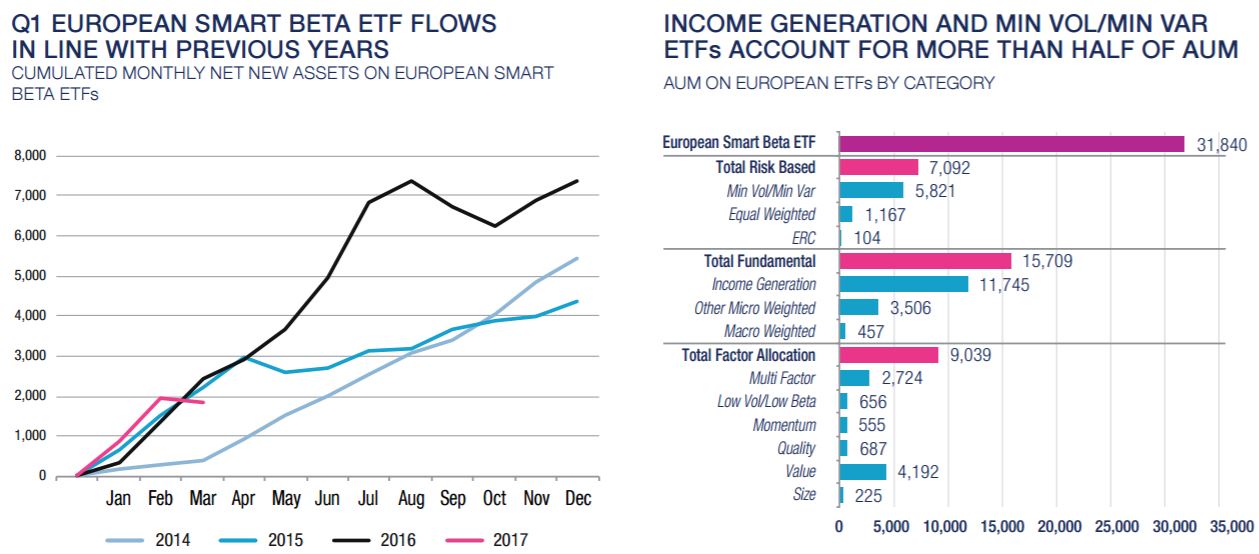

Depuis plusieurs années, les stratégies Smart Beta ont le vent en poupe auprès des investisseurs. En effet, comme le montre le graphique ci-dessous, leurs encours sous gestion ne cessent de progresser, ayant dépassé la barre des 31,8 milliards d’euros d’encours sous gestion en Europe à fin mars 2017. Les flux du marché des ETF européens Smart Beta se sont accélérés au premier trimestre 2017, s’établissant à 1,8 milliard d’euros. Les Nouveaux Actifs Nets (NAN) des ETF Smart Beta représentent déjà le quart du record de 7 milliards d’euros de 2016.

- Source : Lyxor

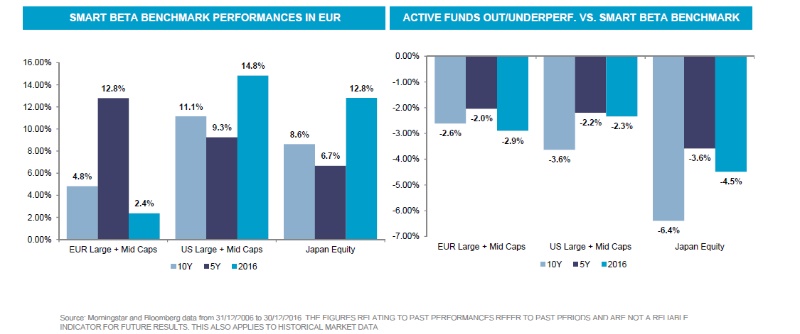

Il faut dire que les performances récentes ont été au rendez-vous. Ainsi, d’après une étude publiée par Lyxor Asset Management en ce début d’année, les indices Smart Beta ont généralement battu les benchmarks actions pondérés par la capitalisation boursière, en particulier l’an dernier, sur le marché japonais.

- Source : Lyxor

Plus généralement, des chercheurs de la Cass Business School de Londres avaient démontré en 2011 que des indices alternatifs constitués aléatoirement par des « chimpanzés » via une simulation informatique, auraient produit de meilleurs résultats corrigés du risque que des indices pondérés par capitalisation boursière au cours des quarante dernières années.

En 2016, Andrew Clare, Nick Motson, et Stephen Thomas de l’université City Cass Business School ont renouvelé l’expérience en intégrant dans leur comparaison des indices Smart Beta. Les résultats sont sans appel. Excepté les indices low volatility, tous les autres indices smart beta ont surperformé le benchmark de référence [1]. Sur la base du risque ajusté, les indices smart beta affichaient tous un meilleur ratio de Sharpe que l’indice de capitalisation boursière d’après l’étude.

Une robustesse à relativiser

Comme le rappelle David Blitz, gérant chez Robeco, « leur profil de couple rendement/risque est généralement meilleur que celui affiché par des indices boursiers classiques sur un cycle économique complet », ce qui explique l’intérêt grandissant des investisseurs pour ce type de produits. Reste à savoir si leur surperformance est appelée à perdurer dans le temps. En effet, « les facteurs de risque sont plus ou moins cycliques », précise Nicolas Fragneau, responsable spécialistes produits chez Amundi ETF. Par exemple, « le facteur low volatility a tendance à bien performer en période de récession, alors que le facteur momentum ou value est davantage porteur au moment d’une reprise économique », ajoute t-il.

Quelle approche privilégier ?

Dans ce contexte, on peut se demander s’il est opportun de favoriser une approche mono ou multi factorielle. Selon Nicolas Fragneau, « la première méthode est sans doute plus adaptée aux investisseurs qui souhaitent choisir eux-mêmes leur exposition à des facteurs de risque spécifiques tandis que la seconde est une solution toute prête destinée à surperformer les indices boursiers classiques sur le long terme ».

Quoi qu’il soit, Amundi ne préconise ni l’une, ni l’autre méthode, se contentant de proposer des produits répondant à ces deux types d’approches.

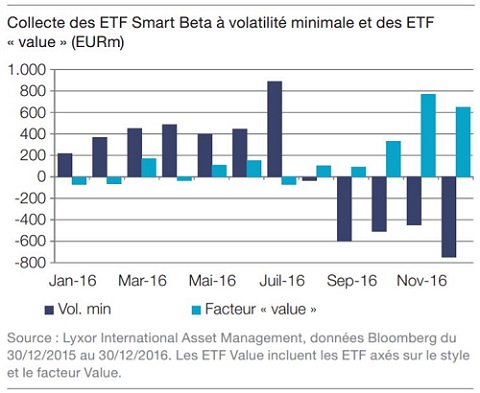

En revanche, il est clair que « l’on a observé au quatrième trimestre de l’année dernière, au moment de la remontée des Bourses européennes, des flux importants sur les stratégies utilisant le facteur value au détriment du low vol, de nombreux investisseurs pariant alors sur une reprise de la croissance économique » rappelle Nicolas Fragneau, ce qui laisserait supposer que nombre d’entre eux utilisent le Smart Beta dans le cadre d’allocations tactiques.

Au dernier trimestre 2016, les ETF Risk based ont ainsi connu une décollecte de 1,5 milliard d’euros contre une collecte positive de 2,4 milliards d’euros au 1er semestre de l’année. Les indices low volatility ont subi les conséquences d’une rotation en faveur du style value, comme l’anticipait la Recherche Equity de Barclays en octobre 2016. « En raison de leur valorisation atteignant des sommets historiques et de leur surpondération dans les portefeuilles, un retournement de l’inflation pourrait entraîner une prochaine rotation des actions à faible volatilité vers des actions de type value » expliquaient les analystes de Barclays.

Les investisseurs utilisent donc clairement ces stratégies de façon tactique, pour générer de la performance à plus court terme, à travers les facteurs.

RF , Avril 2017

Notes

[1] Utilisant les 500 plus importants titres cotés sur les bourses de NYSE, Amex et NASDAQ, Andrew Clare, Nick Motson, et Stephen Thomas de l’université City Cass Business School ont construit un indice de référence pondéré par la capitalisation boursière

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |