| https://www.next-finance.net/fr | |

|

Stratégie

|

Qui est encore bull sur les actions ?

Après un très bel et calme été, qui a vu un rally généralisé des actifs risqués, un range trading sur les govies et une baisse de la perception du risque et des volatilités que nous détaillions la semaine dernière, nous refaisons le point sur les expositions des grandes familles d’investisseurs institutionnels. Ont-ils surfé sur la vague du mois d’août ?

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Après un très bel et calme été, qui a vu un rally généralisé des actifs risqués, un range trading sur les govies et une baisse de la perception du risque et des volatilités que nous détaillions la semaine dernière, nous refaisons le point sur les expositions des grandes familles d’investisseurs institutionnels. Ont-ils surfé sur la vague du mois d’août ?

Comme d’habitude, nous regardons le positionnement des principaux types d’investisseurs :

- Les fonds flexibles ou les mutual funds (fonds long only) qui allouent stratégiquement entre actions, bonds et crédit. Nous utilisons un échantillon des principaux fonds diversifiés américains.

- Pour les stratégies hedge funds (fonds long/short avec levier), nous utilisons comme proxy les indices investissables qui rassemblent les hedge funds les plus liquides (le plus souvent disponibles sous forme de comptes gérés ou sous format UCITS). Plutôt que l’indice HFRX Global, nous regardons les indices Long Short actions et Event Driven : ces deux stratégies sont essentiellement investies en actions avec des biais longs variables et elles représentent plus de la moitié de l’univers hedge Funds.

- Les fonds « risk parity » sont quant à eux des fonds d’allocation diversifiés long only dont les allocations sont définies systématiquement de manière à équilibrer le niveau de risque de chaque classe d’actifs. Ces stratégies utilisent du levier. Nous utilisons également un échantillon des principaux fonds de l’industrie.

- Les fonds CTA ou « suiveurs de tendance », ces stratégies investissent quasi exclusivement en contrats futures sur tous les marchés (Taux, obligations, actions, taux de change, matières premières) et en cherchant à capturer les tendances du prix de ces actifs. Nous utilisons comme proxy de leur performance un indice investissable CTA (HFRX Systematic Diversified CTA), qui rassemble des stratégies systématiques long/short basées sur la capture de tendance moyen/long terme (de type moyenne mobile).

Nous regardons dans un premier temps les hedge funds, dont la performance continue d’être très décevante (+1,1% pour l’indice agrégé HFRX, -1.5% sur les stratégies long/short actions). Le graphique ci-dessous montre que les stratégies Long/Short actions et Event-Driven (environ 50% de l’industrie) avaient commencé à augmenter leur exposition action début juin (pré Brexit) et qu’ils n’avaient pas coupé leur risque après le Brexit.

Les stratégies Long/Short actions et Event Driven ont même atteint leur niveau d’exposition maximum depuis deux ans avec des bétas actions respectifs de près de 0,6 et 0,4. Les expositions actions ont toutefois commencé à diminuer depuis mi-août, même si le niveau d’exposition reste élevé.

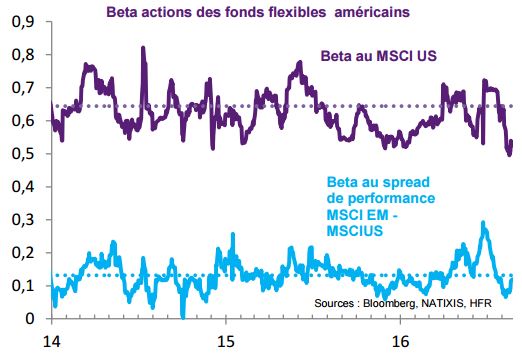

Côté fonds flexibles, on note une dynamique différente et un comportement nettement plus prudent. Sur notre échantillon de fonds étudié, l’exposition action a été réduite dès mi-juillet, avec une exposition désormais sensiblement sous sa moyenne de long terme (0,5 contre une moyenne de 0,65).

On observe également une baisse de leur exposition aux indices émergents : leur sensibilité à l’écart de performance actions émergentes et actions américaines (proxy de leur expositioin aux zones émergentes) est ainsi redevenue neutre après avoir atteint un plus haut juste avant le référendum anglais le 22 juin dernier.

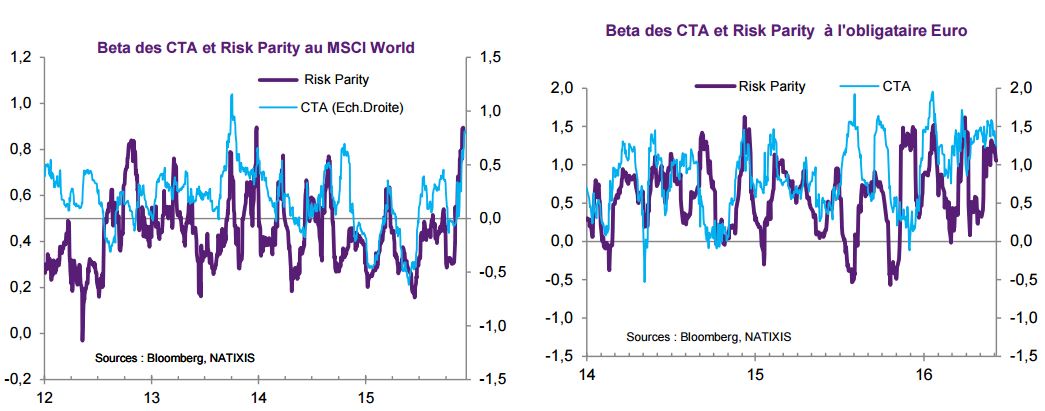

Enfin, les fonds Risk Parity et les CTA ont eux accentué leur exposition actions depuis début juillet.

Cette évolution se comprend bien pour les CTA avec la tendance haussière des indices actions. Elle se comprend également bien pour les fonds Risk Parity avec la baisse de la volatilité réalisée sur les indices actions : de part leur règle d’investissement systématique (ou quasi-systématique), ces fonds tendent à augmenter (respectivement diminuer) leur exposition aux actifs dont les risques (volatilité) diminuent (resp. augmentent). Il n’en reste pas moins que le niveau d’exposition pour ces deux types de fonds apparaît élevé historiquement si l’on en croit nos estimations. On peut d’ailleurs faire un constat identique sur l’exposition obligataire euro de ces investisseurs, tout proche leur plus haut sur plus de deux ans.

Au final donc, nous observons un comportement partagé. Les fonds systématiques, naturellement gamma positifs, ont logiquement surfé sur les tendances haussières des actions (et des govies EUR) et ont des expositions élevées. Les hedge funds, en retard sur l’année en termes de performances, semblent courir derrière le marché, et n’ont que peu réduit leur risque. A l’inverse, les fonds flexibles affichent eux des comportements sensiblement plus prudents. Très faible perception du risque, expositions historiquement fortes de certains investisseurs institutionnels… ceci signifie donc qu’un risque de correction à court terme n’est pas à écarter…Vive la rentrée !

Florent Pochon , Août 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |