| https://www.next-finance.net/fr | |

|

Stratégie

|

Que cache l’augmentation de la prime de risque ?

Selon Christophe Donay de Pictet Wealth Management, cette tendance semble traduire l’incertitude qui plane sur de nombreux sujets : le revirement des politiques monétaires, la désynchronisation du cycle économique mondial, la politique de Trump et le passage (initié par le gouvernement américain) du multilatéralisme au bilatéralisme dans les relations internationales.

Quelques pistes pour expliquer la contraction des valorisations depuis le début d’année.

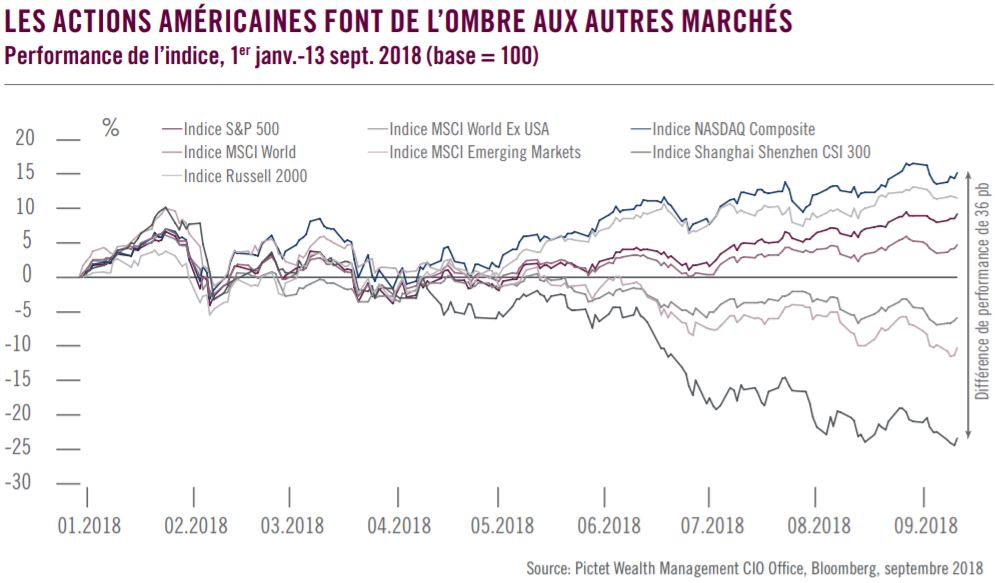

La croissance reste soutenue aux Etats-Unis, et nous prévoyons une progression du PIB de 3% cette année, bien au-delà de nos estimations pour la zone euro (2%) ou le Japon (1%). Reflétant cette croissance supérieure – aussi bien au niveau des entreprises qu’au plan économique –, les indices actions américains ont surperformé leurs rivaux.

La croissance américaine bénéficie en grande partie des mesures budgétaires procycliques mises en œuvre par le gouvernement Trump. Les réductions d’impôt engagées fin décembre et les manœuvres visant à alléger les contraintes réglementaires font clairement écho à la théorie macroéconomique de la politique de l’offre, suivant laquelle les politiques fiscale et réglementaire (ainsi que la politique monétaire, qui échappe au contrôle de Trump) constituent les moteurs de croissance les plus efficaces. Selon les partisans de cette école, réduire les impôts et alléger la réglementation favorise l’activité des entreprises et les encourage à investir, ce qui alimente la création d’emplois et engendre un cercle vertueux. Mais d’autres aspects du programme de Trump sont clairement contraires à cette théorie, notamment l’augmentation des droits de douane. Cette surtaxe, qui constitue une source de préoccupation en soi, remet également en question la cohérence de la politique économique de Trump. Or, les doutes, ou le manque de visibilité sur la politique économique américaine, risquent de se reporter sur le cycle économique.

Le cycle de croissance aux Etats-Unis dure depuis maintenant plus de neuf ans. Bien qu’elle soit relativement atone, il est peu courant que la croissance perdure sur autant de trimestres consécutifs. Il est donc normal de se demander à quel moment celle-ci prendra fin. La réponse la plus plausible : pas dans l’immédiat.

Les dépenses en capital et la consommation des ménages (soutenues par la politique budgétaire) ainsi que l’envolée de la production de pétrole devraient soutenir la croissance américaine jusqu’à l’année prochaine au moins, avec l’aide d’une Réserve fédérale relativement docile.

Chute des valorisations

Parallèlement, les investisseurs réclament des primes de risque supérieures. En effet, la performance des indices actions tels que le S&P 500 depuis le début de l’année est nettement en retrait par rapport aux anticipations des analystes concernant la croissance des bénéfices en 2018 (de l’ordre de 23% pour les valeurs du S&P 500). En fait, les valorisations ne se sont jamais redressées depuis la brève correction observée fin janvier/début février : le 11 septembre, le ratio cours/ bénéfice (PER) moyen du S&P 500 estimé pour les 12 prochains mois s’est établi à 16,2x, contre 17,7x au 1er janvier (et 13,4x, contre 15x pour le Stoxx Europe 600).

La baisse des ratio cours/bénéfices (autrement dit la contraction des valorisations) rend les valorisations attractives. Nous restons optimistes concernant les perspectives à long terme du marché actions, mais il est important de bien comprendre pourquoi les investisseurs demandent des primes de risque supérieures pour l’ensemble des actifs risqués. Cette tendance semble traduire l’incertitude qui plane sur de nombreux sujets : le revirement des politiques monétaires, la désynchronisation du cycle économique mondial, la politique de Trump et le passage (initié par le gouvernement américain) du multilatéralisme au bilatéralisme dans les relations internationales.

Dans un tel environnement, il est d’autant plus intéressant pour les investisseurs d’adopter une approche à long terme diversifiée et agile et de reconsidérer l’intérêt de la protection.

Outre les monnaies refuges comme le dollar et le franc suisse, peut-être devront-ils penser à se rediriger vers les obligations d’Etat à long terme, dont les rendements actuels sont nettement inférieurs à la croissance nominale du PIB (croissance majorée de l’inflation), ou à l’or, récemment pénalisé par la faiblesse de l’inflation et l’absence apparente de risque systémique.

Christophe Donay , Octobre 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |