| https://www.next-finance.net/fr | |

|

Opinion

|

Quand la Chine se réveillera !

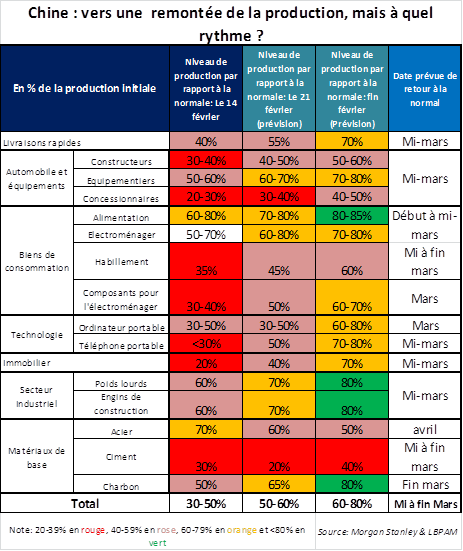

L’épidémie de coronavirus se fait moins virulente en Chine. On reparle donc d’économie. Dans beaucoup de branches et secteurs, le niveau de la production à la mi-février était le tiers ou la moitié du niveau normal. Combien de temps faudra-t-il pour retrouver celui-ci ? Plusieurs semaines assurément et on évoque ici où là une normalisation à-peu-près atteinte à la fin mars.

La publication des minutes du comité de politique monétaire (FOMC) de la Fed américaine, tenu le 29 janvier, confirme la vue d’un réglage pour le moment approprié. Celle-ci mérite pourtant une actualisation, au titre du coronavirus : la vigilance s’impose, comme le rappelait Jerome Powell la semaine dernière.

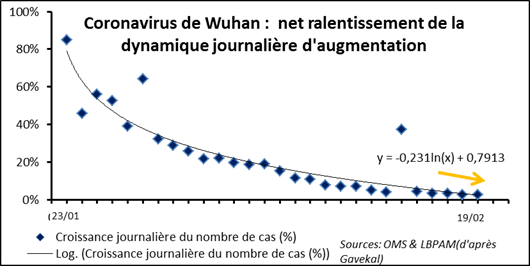

La crise de coronavirus en Chine (qui représente 99% des malades comptabilisés autour du globe) paraît se faire moins virulente. Le nombre quotidien de nouveaux cas baisse et celui des personnes décédées peu ou prou se stabilise. Le taux de croissance journalier du total de patients ralenti et suit assez bien un lissage logarithmique (en fait, sauf à se tromper, 1/log) ; ce qui laisse espérer une poursuite du freinage au cours de prochains jours, qui conduirait à une stabilisation dans pas trop longtemps de la population contaminée, puis à son recul.

Dans ces conditions, le marché se met à espérer que l’économie chinoise reparte. Mais à partir de quelle base et à quel rythme ? Un certain nombre d’informations « picorées » ici où là suggèrent que l’activité n’a quasiment pas ré-accéléré au lendemain des fêtes du Nouvel An : la consommation de charbon thermique, les embouteillages urbains ou la navigation sur le Yangtze. On peut aussi noter que dans les grandes villes (tiers 1 et 2) seuls 35% environ des habitants sont revenus des congés du Nouvel An. Les équipes de recherche économique, présentes sur place et qui s’emparent de ces données arrivent à des conclusions plutôt convergentes : dans beaucoup de branches et secteurs, le niveau de la production à la mi-février était le tiers ou la moitié du niveau normal. En ce qui concerne les exportations, certaines estimations pointent un manque de 70%. La publication ce matin d’un indicateur un peu confidentiel pour le mois de février, l’EMPI qui suit l’activité des entreprises de la High Tech, apporte une confirmation. Celui-ci a chuté par rapport à janvier de plus de 20 points (de 50,1 à 29,9). A la question de la dessaisonalisation près, il est assez bien corrélé au PMI manufacturier.

Dans ces conditions, le marché se met à espérer que l’économie chinoise reparte. Mais à partir de quelle base et à quel rythme ? Un certain nombre d’informations « picorées » ici où là suggèrent que l’activité n’a quasiment pas ré-accéléré au lendemain des fêtes du Nouvel An : la consommation de charbon thermique, les embouteillages urbains ou la navigation sur le Yangtze. On peut aussi noter que dans les grandes villes (tiers 1 et 2) seuls 35% environ des habitants sont revenus des congés du Nouvel An. Les équipes de recherche économique, présentes sur place et qui s’emparent de ces données arrivent à des conclusions plutôt convergentes : dans beaucoup de branches et secteurs, le niveau de la production à la mi-février était le tiers ou la moitié du niveau normal. En ce qui concerne les exportations, certaines estimations pointent un manque de 70%. La publication ce matin d’un indicateur un peu confidentiel pour le mois de février, l’EMPI qui suit l’activité des entreprises de la High Tech, apporte une confirmation. Celui-ci a chuté par rapport à janvier de plus de 20 points (de 50,1 à 29,9). A la question de la dessaisonalisation près, il est assez bien corrélé au PMI manufacturier.

Si sur le front sanitaire les choses s’améliorent réellement, la production et la commercialisation vont repartir. A quel rythme ? Sans doute rapide, si on prend comme référence ce qui se passe habituellement après les congés du Nouvel An. En l’espace d’un mois, les niveaux de production et d’échanges retrouvent ceux qui prévalaient avant la « trêve ». Si on prend en compte une certaine désorganisation dans le sillage de l’épidémie, cela pourrait être un peu plus long. Bref, il ne semblerait pas trop déraisonnable de parier sur une normalisation à-peu-près atteinte à la fin mars. Encore faut-il que d’autres mauvaises surprises n’arrivent pas !

Comment traduire ce mixte de constat et de projection en chiffre pour le PIB chinois du premier trimestre ? L’exercice est redoutable ! Disons que d’une période à l’autre (T sur T), il va être difficile de ne pas enregistrer un repli. S’il doit en être ainsi, les autorités publiques feront en sorte que son amplitude reste modeste. In fine, le glissement sur un an du PIB, puisque c’est ainsi que le marché à l’habitude de le regarder, pourrait passer de 6% en T4 2019 à quelque chose comme 4% en T1 2020. Il paraît difficile que le tempo de 6% l’an puisse être retrouvé avant la fin de l’année. Même avec une progression trimestrielle qui mettrait presque « les bouchées doubles » pour rattraper le retard (2% au lieu de 1,5% comme ce fût le cas tout au long de 2018 et de 2019). La politique économique ne va-t-elle pas apporter une contribution « décisive » à ce regain de forme attendu ? Un autre élément devra être regard » de près : la confiance des Chinois dans leurs dirigeants politiques et ses implications sur la demande. Changeons d’échelle et abordons brièvement la croissance mondiale. Mesurée sur quatre trimestres, elle pourrait perdre au bas mot 0,5 point en T1 (de 3% à 2,5%), avant d’entamer là aussi le travail de rattrapage.

La publication des minutes du comité de politique monétaire (FOMC) de la Fed américaine, tenu le 29 janvier, confirme la vue d’un réglage pour le moment approprié. Si tant est bien sûr que le déroulé au cours de la période à venir s’inscrive dans le cadre de la projection centrale des membres du FOMC. Le diagnostic nécessite une actualisation. Celle-ci a été faite par le Président du Board, Jerome Powell, lors de ses auditions devant le Congrès en milieu de semaine dernière. Une nécessaire vigilance s’impose pour ce qui est du développement de l’épidémie de coronavirus. Et ceci à un triple titre : une vitesse d’évolution de la crise sanitaire plus rapide que lors de l’épisode du SRAS, un poids de la Chine dans l’économie mondiale beaucoup plus élevé aujourd’hui qu’il y a 17 ans (4 fois plus environ) et le maillage étroit du secteur manufacturier mondial, avec le rôle important joué par les fournisseurs chinois. Le message, au moins indirect, au marché est clair : la Fed agira si besoin. Il ne peut que rassurer, même si les investisseurs veulent croire que la maladie est en train de perdre en vigueur.

Le FOMC a discuté deux autres points lors de sa réunion de fin janvier. D’abord, le degré de prise en compte des considérations de stabilité financière dans la détermination de la politique monétaire. Pour conclure que la première ligne de défense doit être formée des outils de supervision et de régulation. Ensuite, la communication en matière d’objectif d’inflation : un niveau précis (2% aujourd’hui) ou un intervalle (par exemple entre 1,5% et 2,5%) ? Cette éventuelle proposition de l’intervalle doit être creusée. Présentée stricto sensu, il faudrait plutôt la rejeter. Au titre du message selon lequel la Fed se satisferait d’une inflation durablement inférieure à 2%. Dans une approche davantage lato sensu, elle ouvre une perspective plus intéressante. Après une période de dynamique des prix à la consommation en-deçà de la référence de 2%, la cible se situerait entre 2% et 2,5%. Le débat entre les policymakers n’est pas tranché. Il devrait l’être autour de la mi-année.

Hervé Goulletquer , Février 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |