| https://www.next-finance.net/fr | |

|

Opinion

|

Qu’en est-il des craintes sur le High Yield ?

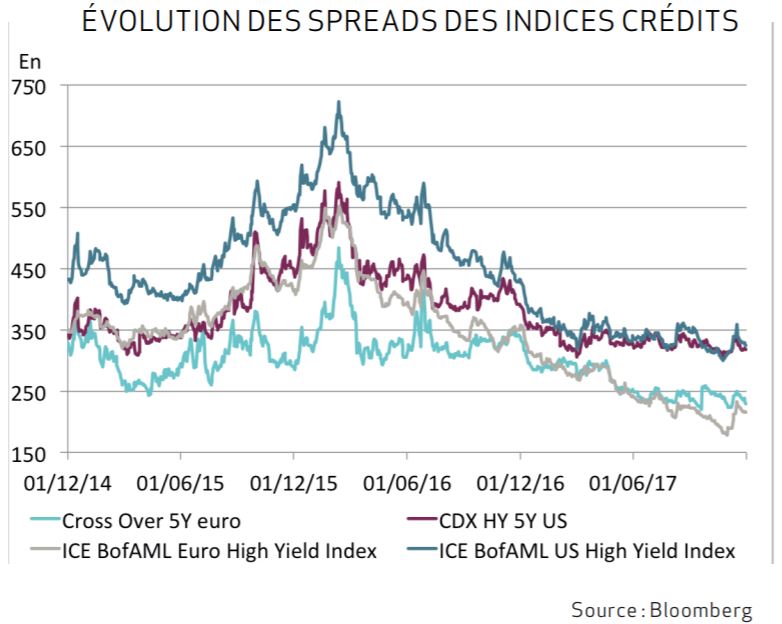

Le segment du High Yield a sous-performé le marché du crédit au cours des dernières semaines tant aux États-Unis qu’en Europe, provoquant un changement de sentiment sur la classe d’actifs et suscitant des craintes sur un retournement durable de tendance.

LE HIGH YIELD, SOURCE D’INQUIÉTUDE ?

Aux États-Unis, il est difficile de trouver un catalyseur unique expliquant l’écartement soudain. L’une des explications est technique avec des sorties records dans les ETFs High Yield (-2,6Md$ sur le mois de novembre) qui ont entraîné des ventes sur les obligations High Yield. Une autre explication est fondamentale avec les incertitudes liées aux conséquences de la mise en place de la réforme fiscale de Donald Trump sur les sociétés High Yield. En effet, à côté de la baisse prévue du taux d’impôt sur les bénéfices de 35 à 20% qui est un facteur positif pour la rentabilité des sociétés américaines, le projet de loi prévoit également que la déductibilité des intérêts soit limitée à 30% de l’EBITDA, ce qui pourrait avoir un fort impact sur les sociétés fortement endettées et celles avec des ratios de couverture des charges d’intérêts faibles.

En Europe, l’écartement du marché s’explique davantage par des facteurs micro et du risque idiosyncratique.

Tout d’abord, Altice a subi un important sell-off sur les marchés actions et obligataires suite à la publication de ses résultats pour le 3ème trimestre 2017. Les chiffres en dessous des attentes, pour sa filiale SFR en particulier, ont été le déclencheur de cette défi ance mais n’expliquent pas la violence de la baisse qui trouve davantage son fondement dans les caractéristiques intrinsèques du groupe : une structure financière complexe, une stratégie basée sur la croissance externe financée par de la dette d’où un profil financier leveragé (dette nette de 50 Mds € et ratio DN/EBITDA de 5,3x à fin septembre 2017) et par conséquent des attentes élevées de la part des investisseurs sur la rentabilité du groupe. Altice semble avoir pris la mesure de la défi ance du marché et a annoncé plusieurs mesures dont une reprise en main de SFR par M. Drahi lui-même et un objectif prioritaire de désendettement qui pourrait conduire à la cession de certaines activités ou actifs (pylônes et activités en République Dominicaine).

Astaldi, société italienne dans le secteur du BTP, est le deuxième nom à avoir subi un sell-off marquant (de 900 à 7000 pbs en un mois).

Exposé au Venezuela via un projet de construction d’une ligne de chemins de fer, le groupe subit de plein fouet la crise dans le pays étant donné qu’il détient une créance importante sur l’État vénézuélien. La marge de manœuvre du groupe est faible aujourd’hui (risque sur les covenants, capacité à lever des fonds sur les marchés actions en question) ce qui laisse présager un scénario de restructuration de la dette pour le groupe.

UN RISQUE IDIOSYNCRATIQUE COMME ALTICE PEUT-IL ÊTRE À L’ORIGINE D’UNE TENDANCE RISK-OFF DURABLE ?

Ce risque est effectivement à prendre en compte d’autant plus quand l’émetteur a un poids important dans les indices obligataires. Altice, dans le cas présent, dispose d’un poids important dans les indices High Yield européens, ce qui ne représente pas une surprise au regard de l’endettement du groupe. Ainsi dans l’indice Merrill Lynch Euro High Yield, les différentes entités du groupe ont un poids de 2,35% ce qui est assez significatif dans un indice diversifié. C’est sans compter sur l’effet boule de neige sur des émetteurs présentant des caractéristiques similaires. Rappelonsnous le cas General Motors en 2005 qui a entraîné un sell-off sur le marché.

Nous estimons toutefois que la probabilité de voir une histoire individuelle dégénérer en risque systémique sur le High Yield est relativement faible à court terme en raison du contexte macro-économique européen.

AINSI LES FACTEURS DE SOUTIEN SONT ASSEZ FORTS SUR LE HIGH YIELD EUROPÉEN ?

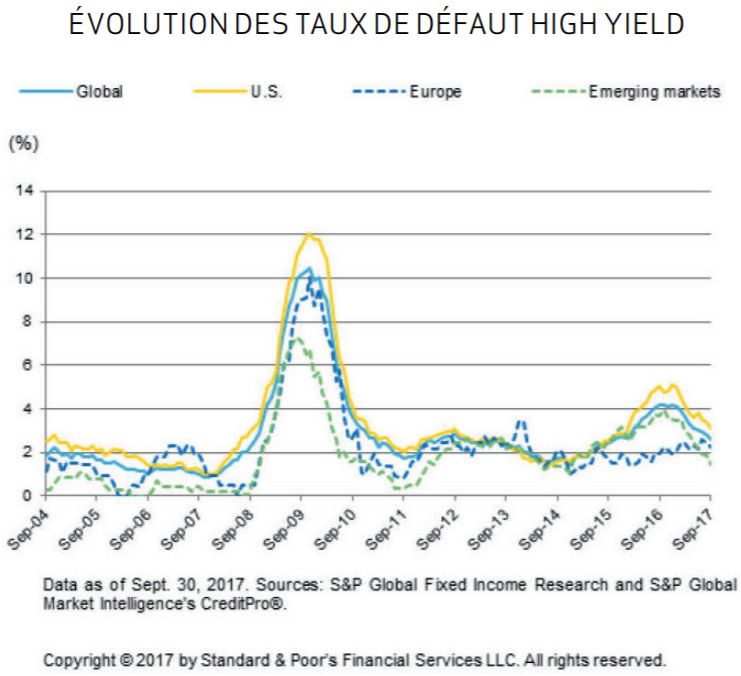

A court terme indéniablement ! Même si certains d’entre eux commencent à s’essouffler, les facteurs techniques en tête. La BCE a annoncé une prolongation de ses achats nets de titres jusqu’en septembre 2018 avec toutefois une baisse du montant mensuel de 60 Mds € à 30 Mds €. Ces achats qui ont écrasé les valorisations des émetteurs Investment Grade vont continuer à impacter le haut du panier du segment High Yield (émetteurs notés BB et rising stars attendues). Enfin, l’environnement macro économique européen, dont les effets se font très visibles sur les fondamentaux de crédit des émetteurs High Yield reste l’autre soutien majeur. Les prévisions de taux de défaut plaident ainsi naturellement pour une stabilisation en Europe (attendus entre 1 et 2% fin 2018) et une légère baisse aux États-Unis entre 2,5 et 3% grâce à l’amélioration dans le secteur de l’énergie. A surveiller toutefois, les valorisations exceptionnellement tendues des deux côtés de l’Atlantique qui rendent le marché fragile, aux États-Unis en particulier, du fait d’une avancée plus importante dans le cycle économique et d’un leverage plus élevé des sociétés !

Aude Lerivrain , Décembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |