| https://www.next-finance.net/fr | |

|

Opinion

|

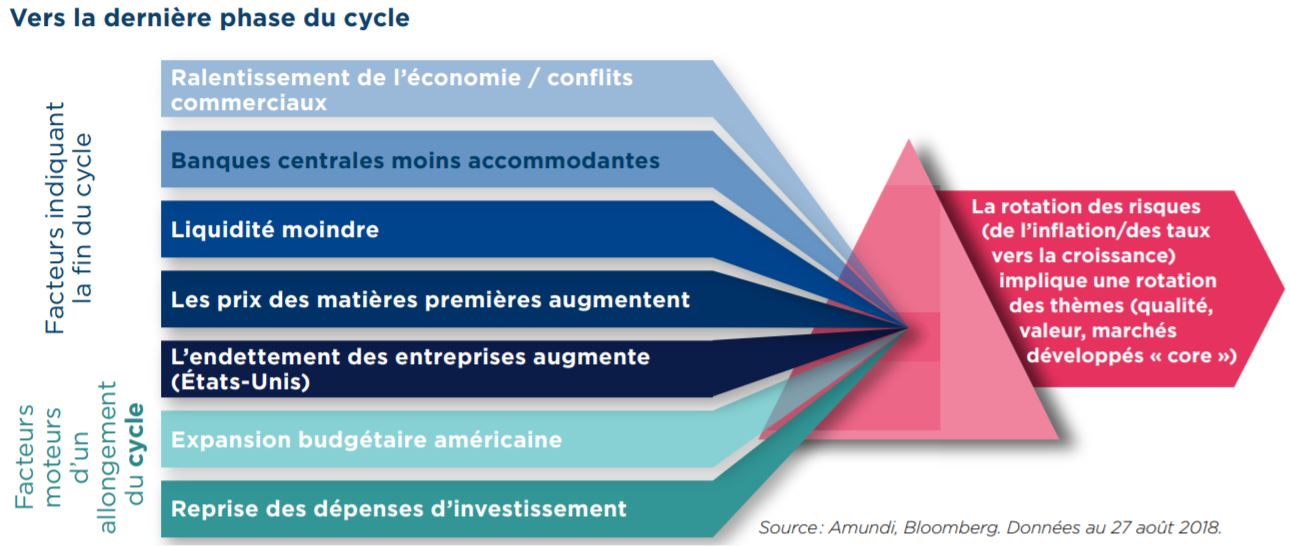

Prudence et sélectivité

Les différentes classes d’actifs ont produit des rendements disparates depuis le début de l’année : la vigueur et la stabilité de la croissance américaine ont permis aux marchés actions américains de poursuivre leur progression, comme en atteste la hausse de 20 % des BPA.

En revanche, les marchés émergents ont signé de piètres performances, dans un contexte marqué par une érosion du moral des investisseurs sur fond de hausse du dollar et des taux d’intérêt américains. Les pays dépendant davantage du financement externe ont vu leurs monnaies se déprécier. La Chine a pâti des menaces de barrières douanières du gouvernement américain : les valeurs du secteur des technologies de l’information et les valeurs technologiques ont signé des performances particulièrement médiocres. Notre scénario central prévoit la poursuite de cette tendance jusqu’à la fin du cycle, à savoir une croissance mondiale toujours solide mais en perte de vitesse à mesure que l’inflation progresse, avec un risque de correction. Nous pensons que les banques centrales maintiendront le cap de la normalisation progressive de leurs politiques monétaires dans un contexte caractérisé par des perspectives macroéconomiques relativement favorables. Les conflits liés au commerce mondial devraient perdurer et les évènements exceptionnels (à l’instar de la crise en Turquie) devraient survenir à intervalles plus rapprochés sur fond de dégradation du système et de resserrement des conditions de financement. Nous continuons à privilégier les investissements et les thèmes de valeur relative par rapport aux expositions directionnelles et nous continuerons à nous concentrer sur la solidité des fondamentaux pour mieux faire face à l’incertitude qui règne sur les marchés.

Des idées à conviction forte

Nous conservons un positionnement quasi neutre sur les actions mondiales, convaincus que le cycle financier arrive à maturité. Il est difficile d’envisager une forte correction des marchés actions lorsque la croissance est forte et que les bénéfices sont importants (nous pensons que les résultats des entreprises seront solides aux T2 et T3), mais il devient difficile de se positionner à l’heure où les cours des actions américaines flirtent avec leurs plus hauts historiques.

Les investisseurs ont tout intérêt à miser sur un thème que nous avons appelé « la dernière ligne droite pour les actifs risqués » et à cibler les marchés actions affichant une forte croissance des bénéfices, en privilégiant notamment les valeurs américaines et britanniques aux valeurs européennes.

Nous privilégions

une rotation en faveur des titres européens sous-valorisés, avec une préférence pour les valeurs de rendement

par rapport à l’indice EMU. Dans l’univers obligataire, nous cherchons les titres sous-valorisés susceptibles de

profiter de l’asynchronisme des politiques des banques centrales. Nous affichons un positionnement défensif

sur l’extrémité courte de la courbe des taux allemands et sur les taux réels britanniques.

Nous affichons un

positionnement neutre sur la duration américaine et nous affichons un positionnement légèrement long sur les

obligations d’entreprise « investment grade » et sur les obligations indexées sur l’inflation (10Y US, EUR, JPY et

US 2/10 inflation steepener). Nous avons réduit notre surexposition systématique aux obligations d’entreprise.

Nous affichons un

positionnement neutre sur la duration américaine et nous affichons un positionnement légèrement long sur les

obligations d’entreprise « investment grade » et sur les obligations indexées sur l’inflation (10Y US, EUR, JPY et

US 2/10 inflation steepener). Nous avons réduit notre surexposition systématique aux obligations d’entreprise.

Nous conservons un positionnement neutre sur les marchés émergents (actions et obligations), mais la stratégie consistant à distinguer les titres porteurs des titres sans avenir reste l’un de nos thèmes principaux.

Nous cherchons les valeurs de rendement sous-valorisées les plus intéressantes, en nous concentrant sur les pays avec des fondamentaux solides et peu de vulnérabilité externe. Nous privilégions les valeurs chinoises aux valeurs émergentes mondiales à moyen terme.

Globalement, nous estimons que les valorisations sur les marchés émergents sont attractives mais nous préférons attendre les points d’entrée qui se présenteront après les élections américaines de mi-mandat, car nous pensons que les tensions commerciales se seront apaisées à cette date et parce que la plupart des échéances électorales attendues dans les marchés émergents seront alors passées.

Risques et couverture

Il convient impérativement de couvrir les risques dans le contexte actuel de fin de cycle caractérisé par une forte incertitude géopolitique. Nous conservons l’or comme couverture. Le yen (face au dollar ou au dollar australien) pourrait également contribuer à protéger les portefeuilles des investisseurs contre les effets des tensions commerciales.

Il est également judicieux de prévoir des couvertures contre certains risques, comme celui lié au marché des obligations d’entreprises à haut rendement, lequel pourrait subir une correction en cas de tarissement de la liquidité, ou contre une dégradation importante des conditions de marché (correction du S&P 500).

Matteo Germano , Septembre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |