| https://www.next-finance.net/fr | |

|

Opinion

|

Prendre du recul vis-à-vis du rebond des actions à petite capitalisation

Les actions mondiales à petite capitalisation bénéficient d’une année 2019 jusqu’ici favorable et surclassent leurs homologues à grande capitalisation de plus de trois points de pourcentage. Nous ne pensons cependant pas qu’il faille se fier à ce rebond.

Les actions mondiales à petite capitalisation bénéficient d’une année 2019 jusqu’ici favorable et surclassent leurs homologues à grande capitalisation de plus de trois points de pourcentage. Nous ne pensons cependant pas qu’il faille se fier à ce rebond. Alors que le rythme de l’expansion mondiale ralentit, nous accordons notre préférence aux actions à grande capitalisation. Nous privilégions une exposition aux sociétés de qualité avec de bilans solides.

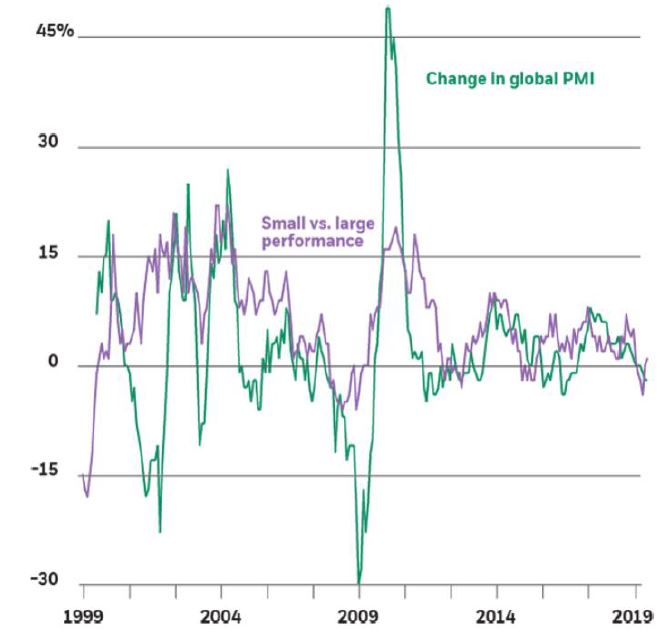

Rendement de l’indice PMI (Purchasing Managers’ Index) mondial et des actions de sociétés à petite capitalisation par rapport aux actions de sociétés à grande capitalisation, 1999-2009

- La performance passée n’est pas un indicateur fiable de la performance actuelle ou future. Il n’est pas possible d’investir directement dans un indice.

Source : BlackRock Investment Institute, avec des données de MSCI, Thomson Reuters et Markit/ J.P. Morgan, mars 2019.

Notes : La ligne de performance des petites et des grandes capitalisations montre la performance relative des indices MSCI ACWI des petites et grandes capitalisations sur une période continue d’un an. L’évolution de la ligne PMI globale montre l’évolution de l’indice composite global Purchasing Manager’s Index (PMI) d’IHS Markit, également sur une période glissante d’un an.

Les petites capitalisations ont tendance à être davantage axées sur le marché intérieur, comparativement aux grandes. Leur composition sectorielle est légèrement plus cyclique, avec une représentation plus importante dans des secteurs tels que la construction, l’immobilier et la fabrication. De fait, elles s’avèrent plus sensibles aux changements que connaît l’activité économique. Le graphique ci-dessus montre ainsi comment la performance relative des petites capitalisations mondiales a toujours entretenu une relation étroite avec les variations des indices des directeurs d’achats (Purchasing Managers’ Index, ou PMI). Les PMI composites mondiaux ont pour la plupart reculé au cours de l’année dernière, tout comme les performances des petites capitalisations. En revanche, depuis début 2019, ces dernières ont rebondi, contrairement aux PMI. Pour une grande part, nous attribuons cette évolution des petites capitalisations à une expansion généralisée alors que les principaux risques macro se sont estompés, notamment ceux relatifs à une hausse des taux d’intérêt et à une intensification des conflits commerciaux. Des orientations plus accommodantes en matière de politique monétaire, prises par de nombreuses banques centrales à travers le monde, et la diminution du risque géopolitique perçu ont ainsi eu un impact positif sur les actifs risqués - comme sur les petites capitalisations.

Des raisons de demeurer prudents

Nous estimons que les catalyseurs d’une surperformance durable des petites capitalisations vont disparaître au fil du temps. Ces dernières ont généralement un effet de levier opérationnel plus élevé et des activités moins diversifiées que les grandes entreprises actives dans les mêmes secteurs. Cela les rend moins résilientes pendant les périodes de ralentissement de la croissance et de montée de l’incertitude ; or, c’est cette situation que nous prévoyons pour 2019, alors que l’économie américaine entre dans une phase de fin de cycle. En parallèle, le recours plus important des petites capitalisations à la dette à taux variable pourrait engendrer des difficultés spécifiques aux entreprises américaines, dans le cas où le marché reverrait à la hausse ses anticipations de nouvelles augmentations des taux de la Réserve fédérale américaine (Fed). Il se pourrait en effet que les marchés sous-estiment la possibilité d’un nouveau relèvement des taux par la Fed cette année. Enfin, les petites capitalisations effectuent en général moins de ventes directes à l’international que les grandes, et font souvent partie de chaînes d’approvisionnement globales qui pourraient souffrir d’un ralentissement du commerce mondial. Nos indicateurs soulignent que les marchés se montrent peut-être un peu imprudents face aux risques commerciaux.

Les valorisations actuelles n’envoient aucun signal inquiétant. Les ratios cours / bénéfices prévisionnels sur 12 mois des petites capitalisations mondiales demeurent toujours légèrement inférieurs à leur moyenne sur 5 ans. Les petites capitalisations se négocient juste 5 ans par rapport aux grandes capitalisations et leur performance est restée inférieure à celle de ces dernières au cours des 12 derniers mois. Nous prévoyons que les bénéfices du premier semestre 2019 au sein toutes les capitalisations seront en baisse sur une année glissante en raison d’un affaiblissement de l’activité économique. Les estimations de la croissance des bénéfices des petites capitalisations atteignent presque le double de celles des grandes pour 2019 et 2020 ; cependant, les révisions à la baisse des prévisions de bénéfices des petites capitalisations au cours des trois derniers mois ont été supérieures à celles des grandes. D’une façon générale, les petites capitalisations ont des marges plus ténues et des profils de dette plus risqués que ceux des grandes entreprises, ce qui les rend plus vulnérables aux dégradations de leur notation financière. Plus de la moitié de la dette émise par les sociétés composant l’indice MSCI All Countries Weighted Small Cap Index est d’une qualité inférieure à Investment Grade. Un élément témoigne d’ailleurs de la prudence des investisseurs : depuis fin décembre, les petites capitalisations connaissent des flux négatifs et ce malgré le rebond dont elles bénéficient.

En résumé, l’environnement économique actuel de fin de cycle, caractérisé par un ralentissement de la croissance et une incertitude grandissante, requiert de maintenir un juste équilibre entre risque et performance. Nous préconisons de renforcer la résilience des portefeuilles grâce à des expositions de qualité et d’être prudents face aux segments de marché de moindre qualité, tels que les petites capitalisations.

Nous privilégions les grandes capitalisations pour leurs bilans plus solides, la diversification de leurs activités et leur plus grande flexibilité opérationnelle.

Isabelle Mateos y Lago , Mars 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |