| https://www.next-finance.net/fr | |

|

Opinion

|

Pourquoi un repli du marché boursier américian est-il justifié ?

Selon Toby Nangle, Responsable allocation d’actifs, EMOA et Maya Bhandari, gérante de portefeuilles multi-classes d’actifs de Columbia Threadneedle Investments, une correction du marché actions américain devrait afficher une corrélation positive avec les obligations, en particulier les emprunts d’Etat du pays.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

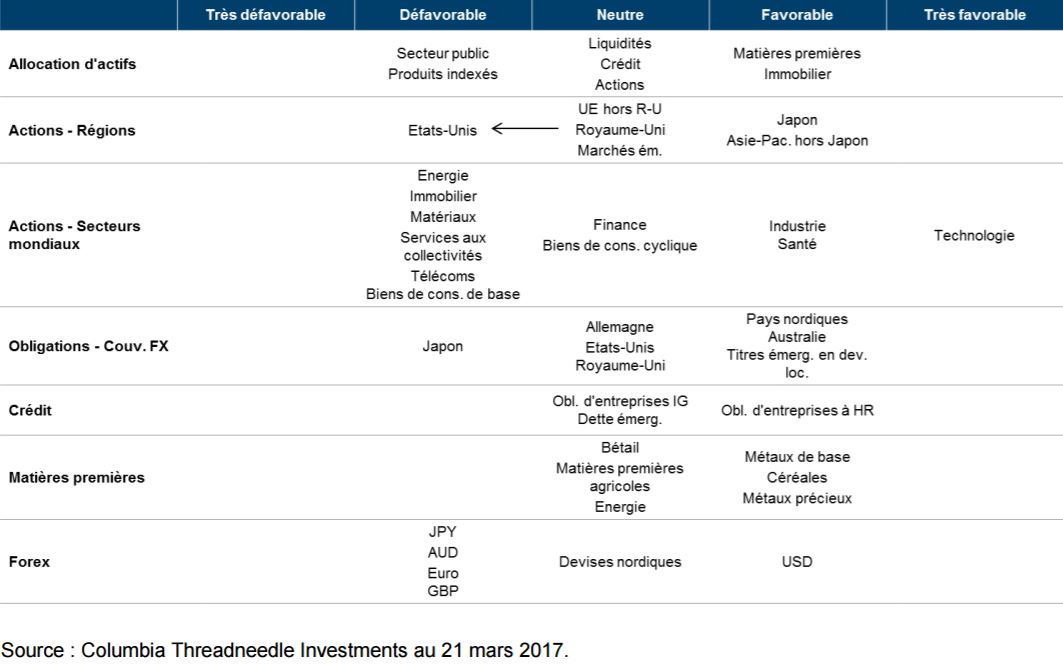

Columbia Threadneedle réduit la pondération des actions américaines dans les portefeuilles multi-classes d’actifs

Les marchés actions mondiaux se rapprochent de leurs plus hauts historiques, les marchés obligataires sont relativement calmes et la volatilité des devises est raisonnablement faible. Ce contexte favorable est alimenté, du moins en partie, par l’optimisme concernant l’économie américaine associé à une atténuation des craintes entourant la poursuite du basculement de l’Europe vers le populisme.

Le rejet du parti PVV de Geert Wilders lors des élections aux Pays-Bas a mis temporairement fin à la dérive vers la droite observée avec le vote des Britanniques en faveur d’une sortie de l’UE et l’élection de Donald Trump à la présidence américaine, les spreads de crédit France/Allemagne se contractant dans la foulée. Nous sommes toutefois conscients que les électeurs français se rendront aux urnes en avril et pourraient soutenir Marine le Pen et son programme anti-UE, bien que des analyses indiquent qu’elle devrait rassembler plus de 10 millions de voix entre le premier et le second tour pour l’emporter sur son adversaire. Malgré cela, un nouveau pas vers le populisme et un éventuel « Frexit » feraient peser une pression considérable sur les actifs risqués, notamment sur le système financier européen et en particulier les banques, qui manquent de capital dans de nombreuses régions.

Ce sont toutefois les Etats-Unis qui nous ont le plus préoccupé ces dernières semaines. Nous avions adopté une position neutre sur les actions américaines pendant huit mois depuis la période précédant les élections présidentielles jusqu’au rallye consécutif au scrutin.

Ce rebond repose en grande partie sur les propositions de politiques que le marché juge favorables, en particulier le projet de baisse des impôts du Président Trump. Les analystes estiment que chaque baisse de 5% du taux de l’impôt sur les sociétés entraînerait une augmentation de 4,2% des résultats des entreprises du S&P500. Cela équivaut à un bond de 17% des bénéfices et dividendes grâce aux plans fiscaux du président pour cette année (et chaque année suivante). Début mars, le marché s’était déjà adjugé 15,5% alors qu’aucune mesure promise par le locataire de la Maison Blanche ne s’était encore concrétisée – il est désormais plus probable que ses « bonnes » politiques soient reportées à 2018, voire abandonnées.

Le marché avait à l’évidence ignoré les éventuels impacts négatifs des propositions de réformes de Donald Trump et nous pensons que le S&P a anticipé des fondamentaux et statistiques économiques solides, surestimant la vigueur de l’économie. Nous sommes également d’avis que les actions américaines ont atteint leur pleine valorisation, le S&P affichant un PER glissant de 22x, un chiffre qui se situe dans la fourchette supérieure des primes historiques par rapport au MSCI ACWI.

Les rendements des dernières années sont essentiellement imputables aux réévaluations, une situation qui ne peut selon nous pas perdurer, en particulier dès lors que la Fed « sonnera la fin de la récréation » en relevant davantage ses taux d’intérêt. Les marchés actions sont également confrontés à des risques liés au resserrement de la politique monétaire et à l’absence de concrétisation des mesures de relance budgétaires promises, l’association de ces facteurs étant susceptible d’avoir des conséquences négatives. Sur le plan budgétaire, le processus législatif permettant de voter les propositions de la nouvelle administration américaine semble prendre plus de temps qu’espéré, avec de larges différences de perception entre la Chambre des représentants et le Sénat (en particulier sur la Taxe d’ajustement à la frontière) et des annonces de désaccords au sein même de « l’équipe Trump ».

Enfin, le pouvoir de négociation accru dont bénéficient les employés à mesure que les salaires augmentent devrait éroder les bénéfices des entreprises, tandis que les retours sur dépenses sont également susceptibles d’être impactés si la déductibilité des taux d’intérêt est mise en œuvre et en fonction de ses modalités.

Par ailleurs, les valorisations élevées des actions américaines doivent être considérées dans le contexte de rendements conséquents pouvant être générés dans d’autres régions, comme l’Europe et le Japon, en concurrence pour attirer des investissements.

Positionnement dans les portefeuilles

En tenant compte de tous ces facteurs, nous avons décidé début mars de rétrograder les actions américaines de neutre à négatif, mais maintenons une position neutre à l’égard des actions dans leur ensemble (nous favorisons actuellement le Japon et l’Asie hors Japon). Tout bien considéré, une correction du marché actions américain devrait afficher une corrélation positive avec les obligations, en particulier les emprunts d’Etat du pays. Il convient toutefois de noter que si la Fed a avancé le calendrier de ses relèvements de taux en raison de la récente hausse, elle ne devrait pas en augmenter l’ampleur.

Figure 1 : Grille d’allocation d’actifs

Maya Bhandari , Toby Nangle , Mars 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |