| https://www.next-finance.net/fr | |

|

Opinion

|

Pourquoi la FED va arrêter de réduire son bilan en 2019

Lors du FOMC d’hier soir, Jerome Powell a expliqué que « la normalisation de la taille dubilan arriverait plus tôt que prévu » et que la Fed allait désormais « évaluer le timing approprié pour la fin de la réduction du bilan. » Nous expliquons brièvement pourquoi ci-dessous.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

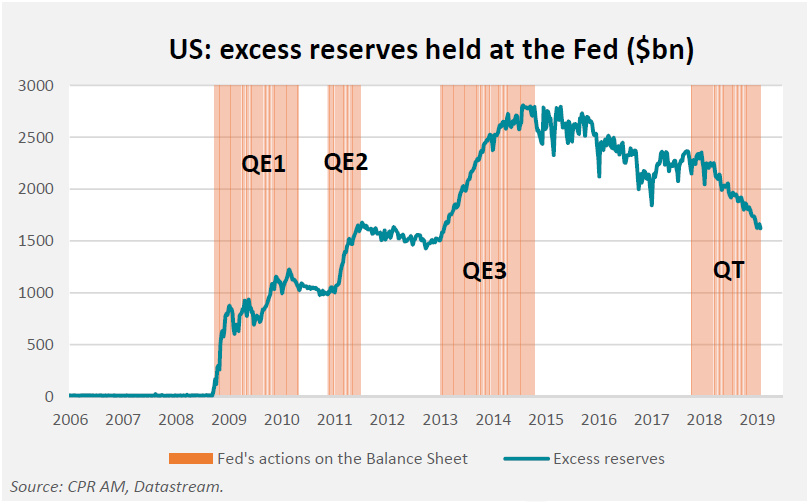

L’objectif des QE était de faire grimper les réserves excédentaires :

- L’un des objectifs/conséquences des trois opérations de QE (QE1, QE2 et QE3) a été de créer des réserves excédentaires pour les banques dans des proportions très importantes. Elles ont culminé vers 2800 Mds $ vers la fin du QE3.

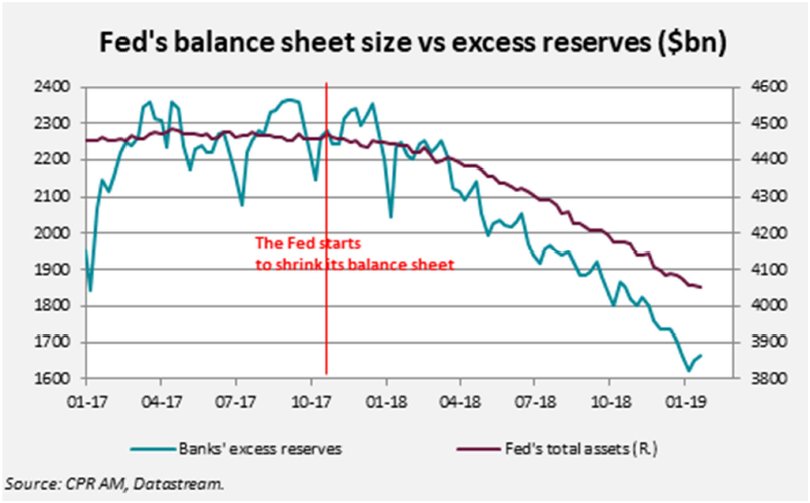

- Depuis octobre 2017, la Fed a enclenché la réduction de la taille de son bilan (en ne réinvestissant pas une partie des titres du Trésor et des MBS qu’elle détient et qui arrivent à maturité). Les non-réinvestissements conduisent à une baisse mécanique des réserves excédentaires1. La vitesse de la réduction du bilan a progressivement augmenté au fil des trimestres.

- Aujourd’hui, les réserves excédentaires sont tombées à 1620 Mds $. Elles ont même baissé plus rapidement que la réduction de détention de titres de la Fed depuis octobre 2017. D’ici quelques semaines, les réserves excédentaires « créées » par le QE3 auront totalement disparu.

Les réserves excédentaires s’approchent de leur niveau souhaité de long terme

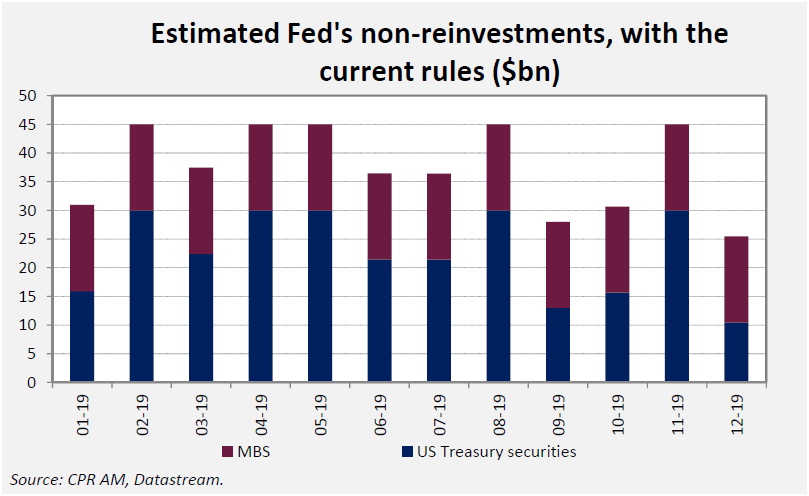

En première approximation, avec les règles actuelles, les détentions de titres de la Fed devraient baisser d’environ 450 Mds $ sur 2019 et les réserves excédentaires d’environ autant.

Comme l’a expliqué Jerome Powell, la Fed est déterminée à faire en sorte que subsiste un montant substantiel de réserves excédentaires mais elle n’a pas encore tranché à quel niveau elle souhaiterait les stabiliser.

Cela ressortait déjà très clairement dans les minutes du FOMC de décembre. Dans l’enquête que la Fed de NY mène auprès des primary dealers (qui comprend les principales banques) avant le FOMC, les primary dealers indiquaient en décembre 2018 qu’ils anticipaient des réserves excédentaires aux alentours de 1200 Mds $ en rythme de croisière, c’est-àdire quand le Quantitative Tightening serait terminé.

Un arrêt de la politique de hausse de taux ?

En ce qui concerne la politique de taux, la Fed a retiré de son communiqué la mention de futures hausses de taux, notamment à cause de la détérioration des perspectives économiques. De plus, Jerome Powell a refusé en conférence de presse de préciser si le prochain mouvement de taux serait une hausse ou une baisse : « It’s going to be entirely on the data. »

Etant donné qu’il est très probable que les réserves excédentaires passent sous les 1200 Mds $ avant la fin de l’année avec les règles actuelles et que la Fed est très à l’écoute des banques en ce qui concerne les demandes de réserves – cela a été explicitement rappelé par Jerome Powell – , il est désormais très probable que la Fed arrête son processus de réduction de bilan cette année. Combiné à la pause dans la politique de remontée de taux que la Fed vient d’annoncer, c’est un développement très positif pour les actifs risqués.

Bastien Drut , Février 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |