| https://www.next-finance.net/fr | |

|

Opinion

|

Pourquoi l’économie russe restera forte face aux dernières mesures annoncées par les Etats-Unis

En quoi l’impact des dernières sanctions prononcées par les Etats-Unis à l’encontre de la Russie devrait être moins lourd qu’en 2014 ? Réponse en quatre points.

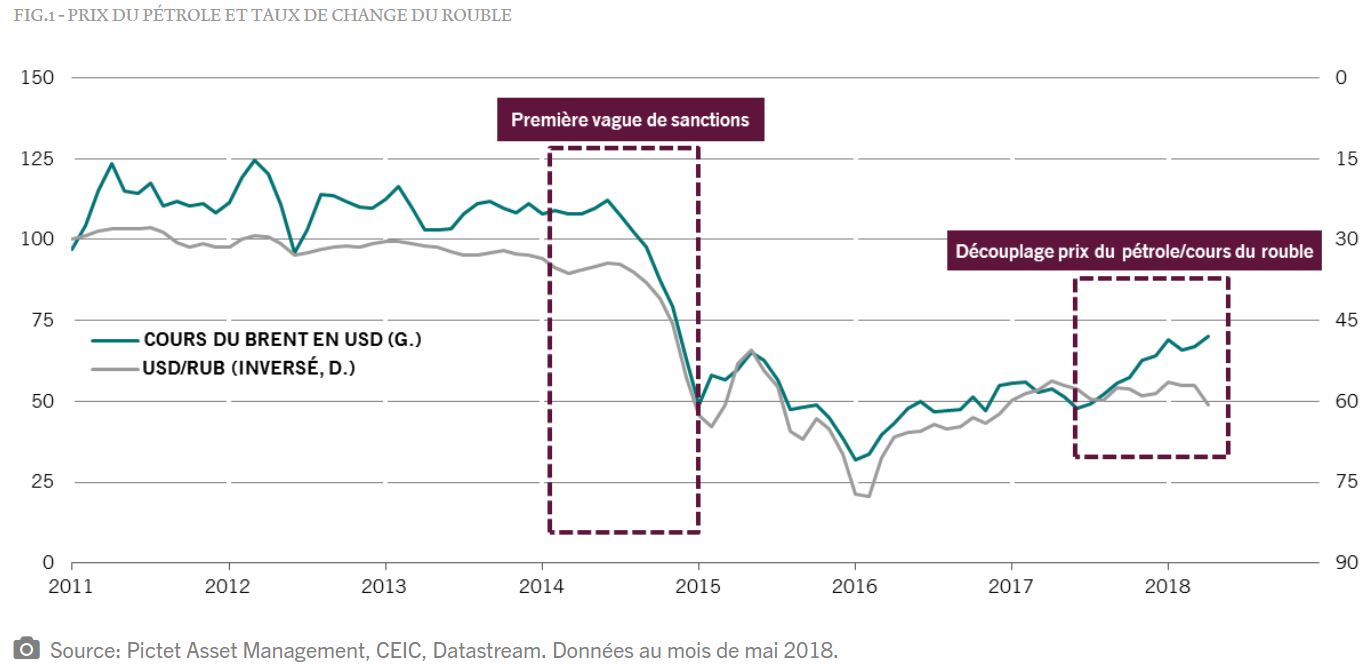

1. Un découplage de l’évolution des prix du pétrole et du cours du rouble

Les sanctions américaines de 2014 coïncidaient avec un déclin simultané des prix du pétrole et du cours du rouble. Cette fois, les prix du pétrole sont à la hausse alors que le cours du rouble est en baisse. Il s’agit d’une situation exceptionnelle.

La forte demande mondiale et la prolongation de l’accord de réduction des quotas de production par l’OPEP ont entraîné une augmentation des prix du pétrole.

La forte demande mondiale et la prolongation de l’accord de réduction des quotas de production par l’OPEP ont entraîné une augmentation des prix du pétrole.

Parallèlement, le rouble, déjà sous-évalué, a amorti les nouvelles sanctions. Alors qu’il s’est déprécié de 6,2 % par rapport au dollar US, son taux de change pondéré des échanges commerciaux n’a perdu que 0,3 % [1].

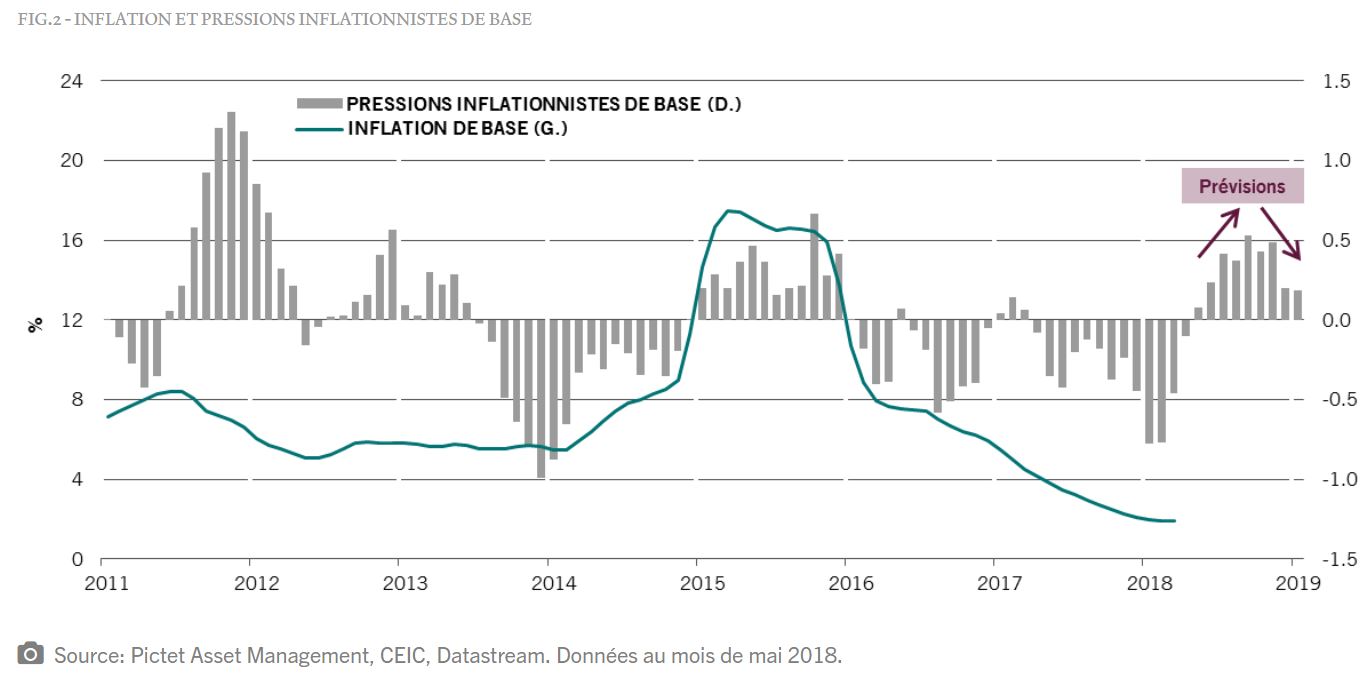

2. Des pressions inflationnistes contenues

Les pressions inflationnistes à court-terme se sont accrues, mais devraient se dissiper selon nos estimations d’ici la fin de l’année et au début de 2019 (cf. fig. 2 ci-dessous).

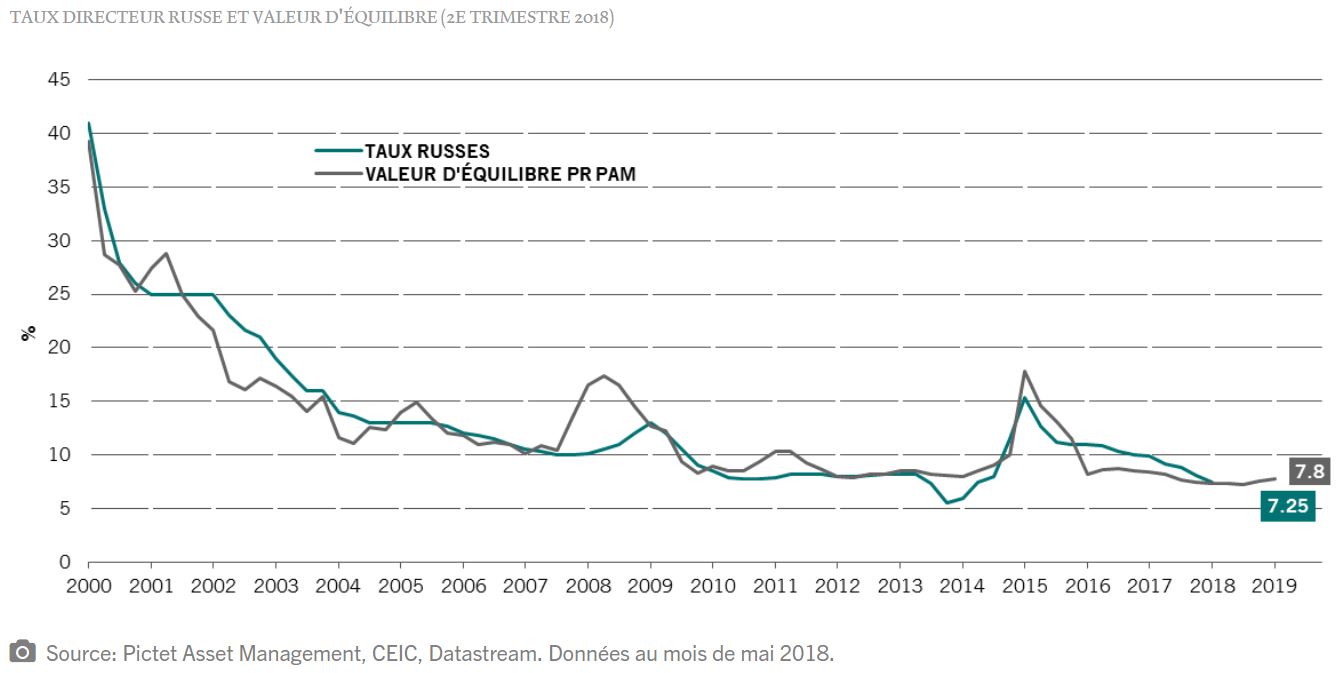

Bien que modérées, les pressions inflationnistes devraient avoir un impact sur la politique monétaire. Le cycle d’assouplissement actuel devrait donc marquer une pause, ce qui implique une baisse plus limitée des taux d’intérêt.

Bien que modérées, les pressions inflationnistes devraient avoir un impact sur la politique monétaire. Le cycle d’assouplissement actuel devrait donc marquer une pause, ce qui implique une baisse plus limitée des taux d’intérêt.

Le taux actuel de 7,25 % est conforme à nos estimations de valeur d’équilibre. Il laisse peu de marge de manœuvre pour une baisse des taux d’intérêt en 2018, compte tenu notamment de la nécessité de réduire les attentes d’inflation des ménages. Selon une enquête réalisée en mars par la banque centrale russe, ces attentes restent au-dessus de la limite visée de 7,80 %, et pourraient augmenter en raison des sanctions.

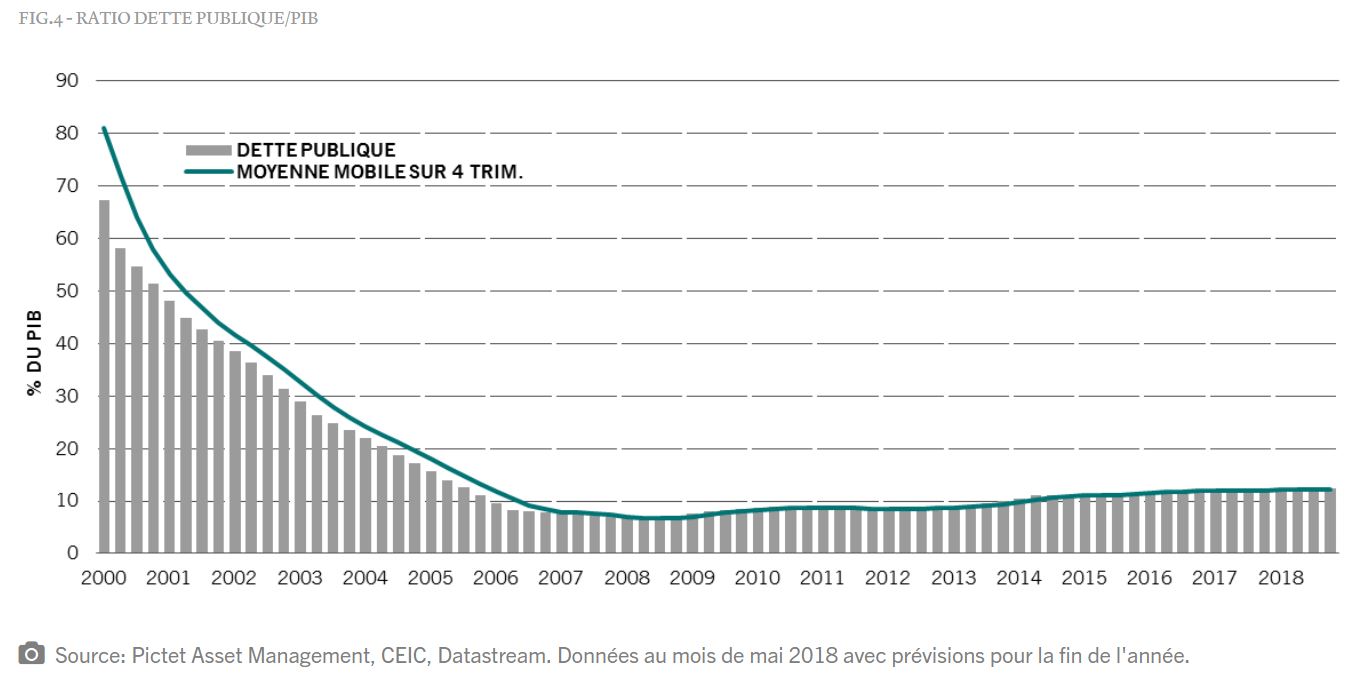

3. La force de l’économie russe

Comme le montre la fig. 4, les finances publiques de la Russie se portent très bien. En tant que créancier net vis-à-vis du reste du monde, le pays affiche aussi un large excédent de la balance des transactions courantes, suffisant pour amortir l’effet des sanctions.

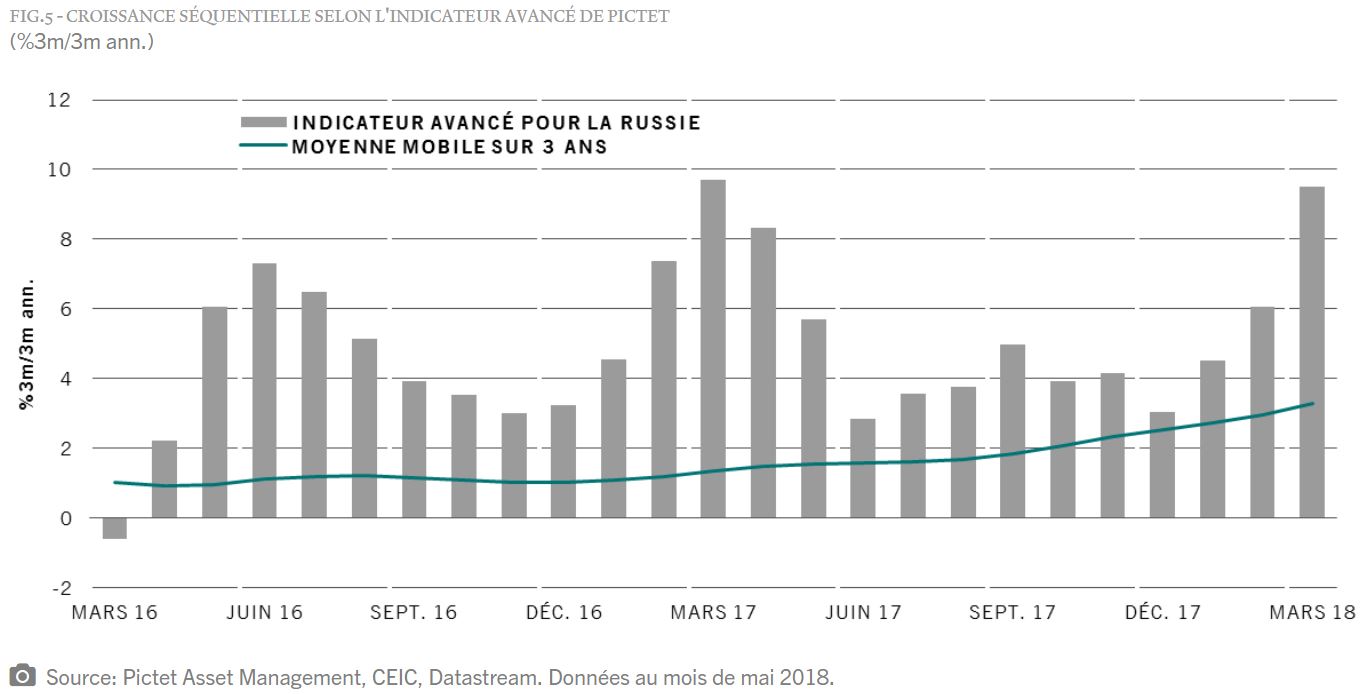

Notre indicateur avancé laisse par ailleurs présager d’une forte croissance du PIB (fig. 5), emmenée par le secteur de l’énergie, mais aussi d’un marché de l’emploi plus solide et d’une augmentation de la production industrielle.

Notre indicateur avancé laisse par ailleurs présager d’une forte croissance du PIB (fig. 5), emmenée par le secteur de l’énergie, mais aussi d’un marché de l’emploi plus solide et d’une augmentation de la production industrielle.

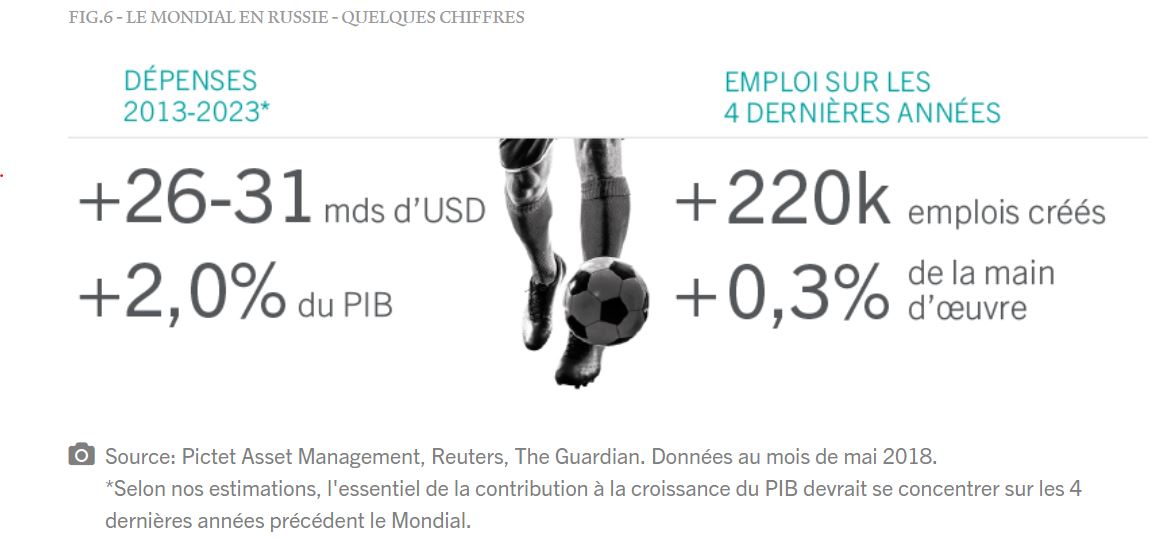

4. La Coupe du Monde de football

En stimulant les dépenses, le Mondial du mois de juin devrait également contribuer à compenser les sanctions.

Patrick Zweifel , Mai 2018

Notes

[1] Source : Pictet Asset Management, CEIC, Datastream, mai 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |