| https://www.next-finance.net/fr | |

|

Stratégie

|

Pourquoi chercher les perles rares dans les sociétés de moyennes capitalisations : revenons sur quelques idées reçues

Nous constatons que contrairement aux idées reçues la performance des sociétés de moyennes capitalisations n’est pas meilleure que celle des sociétés de grandes capitalisations sur une longue période, et cela n’est pas dû à une allocation sectorielle différente. L’intérêt de cet univers réside dans...

Nous constatons que contrairement aux idées reçues la performance des sociétés de moyennes capitalisations [1] n’est pas meilleure que celle des sociétés de grandes capitalisations sur une longue période, et cela n’est pas dû à une allocation sectorielle différente. L’intérêt de cet univers réside dans le fait qu’il présente des disparités de performances bien plus grandes, qui donnent aux gérants actifs comme nous plus d’opportunités de générer davantage d’alpha.

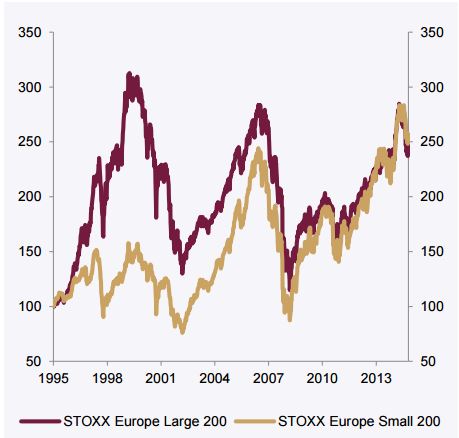

Non, la performance sur longue période n’est pas meilleure que celle des sociétés de grandes capitalisations

Finalement, les sociétés de grandes et de moyennes

capitalisations présentent des performances

relativement similaires sur longue période, voire

meilleures pour les sociétés de grandes capitalisations,

comme l’illustre le graphique, rebasé à 100 en 1995 :

Non, l’allocation sectorielle n’explique pas les différences ponctuelles de performance

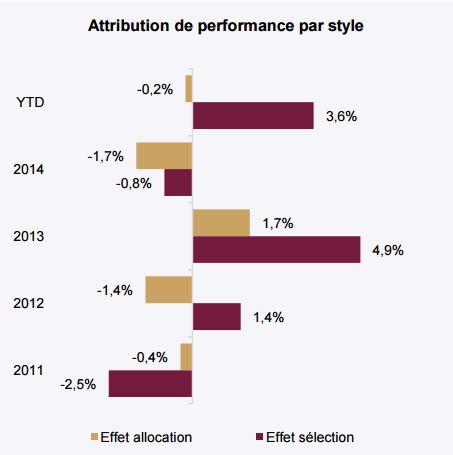

Oublions aussi les idées reçues selon lesquelles les différences de performance seraient dues à une allocation sectorielle différente. Comme nous le voyons dans le tableau suivant (attribution annuelle de la performance de l’Euro Stoxx 300 par rapport à l’Euro Stoxx 50), le principal contributeur à la performance est la sélection de titres dans la plupart des cas.

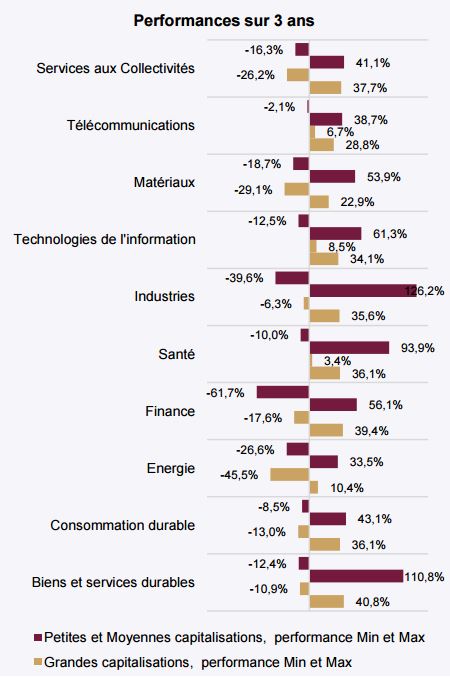

Mais la dispersion des performances est très forte dans l’univers des sociétés de moyennes capitalisations, ce qui veut dire plus d’opportunités d’alpha pour les gérants actifs

Comme nous le voyons dans les graphiques suivants, par secteur, les écarts de performances sont bien plus grands dans l’univers des sociétés de moyennes capitalisations que dans l’univers des sociétés de grandes capitalisations.

Ce qui reste donc vrai, c’est que la dispersion des performances est bien plus grande dans l’univers des sociétés de moyennes capitalisations. Cela présente alors pour des gérants actifs comme nous bien plus d’opportunités d’investissement et de génération d’alpha, à condition de bien sélectionner les titres.

Et, ce sont les sociétés de moyennes capitalisations qui seront les fleurons de l’économie européenne de demain

Ces trois dernières décennies, les grandes entreprises ont vécu un âge d’or, d’une part avec l’ouverture du monde communiste et d’autre part l’essor d’internet. Elles ont à la fois vu des marchés immenses s’ouvrir à elles, et en même temps l’opportunité de profiter encore plus rapidement et efficacement de cette manne avec l’échange immédiat d’informations que permet internet.

Nous entrons maintenant dans une nouvelle ère où les entreprises doivent avoir la volonté de se renouveler avant que d’autres ne le fassent à leur place. Les géants ont des pieds d’argile, et ce sont finalement ces champions, ces sociétés de moyennes capitalisations, qui combinent à la fois agilité, innovation et présence globale qui tirent leur épingle du jeu. Ces acteurs ne sont pas faibles, ils sont souvent leaders dans des marchés globaux et sont parfaitement capables de rivaliser avec les plus grands, parce que justement plus agiles et plus innovants.

Ainsi nous trouvons parmi les meilleures performances des 5 dernières années des sociétés comme Plastic Omnium, dont la capitalisation boursière est proche de €4Mds, dont on a longtemps dit qu’elle n’était pas de taille à négocier avec ses clients que sont les constructeurs automobiles, 20 fois plus gros. Pourtant ces derniers ne peuvent plus se passer de leurs fournisseurs qui leur apportent de plus en plus de solutions clé en main alors qu’eux même ne sont plus capables de les trouver.

Ingenico, dont la capitalisation boursière est proche de €7Mds, est en train de devenir incontournable dans le monde du paiement électronique, par carte ou pas … Ses clients sont pourtant les banques, les géants de l’ecommerce, partout dans le monde.

Teleperformance, leader mondial des centres d’appels, dont la capitalisation boursière est proche de €4Mds, est présent partout dans le monde. Ses clients, principalement les opérateurs télécoms, lui ont pour la plupart complètement délégué la gestion de la relation client à distance. Ce ne sont plus seulement des centres d’appels que Teleperformance gère, mais aussi des services de soutien technique, de recueil de dette, d’étude de marché … Bref, des services complets de gestion de rapport à la clientèle.

En conclusion, l’univers des sociétés de moyennes capitalisations est notre univers d’investissement de prédilection pour le fonds Denim. Comme nous venons de le voir, il se prête particulièrement à notre gestion active, de stock picking et il comporte les sociétés qui présentent les meilleures opportunités de croissance. Notre stratégie est de sélectionner dans cet univers des profils d’investissement différents (croissance, valorisation ou momentum) et d’équilibrer ces différents profils au sein de notre portefeuille.

Eve Navarre , Novembre 2015

Notes

[1] Selon notre définition, une capitalisation est considérée comme moyenne lorsqu’elle est comprise entre €2Mds et €10Mds.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |