| https://www.next-finance.net/fr | |

|

Stratégie

|

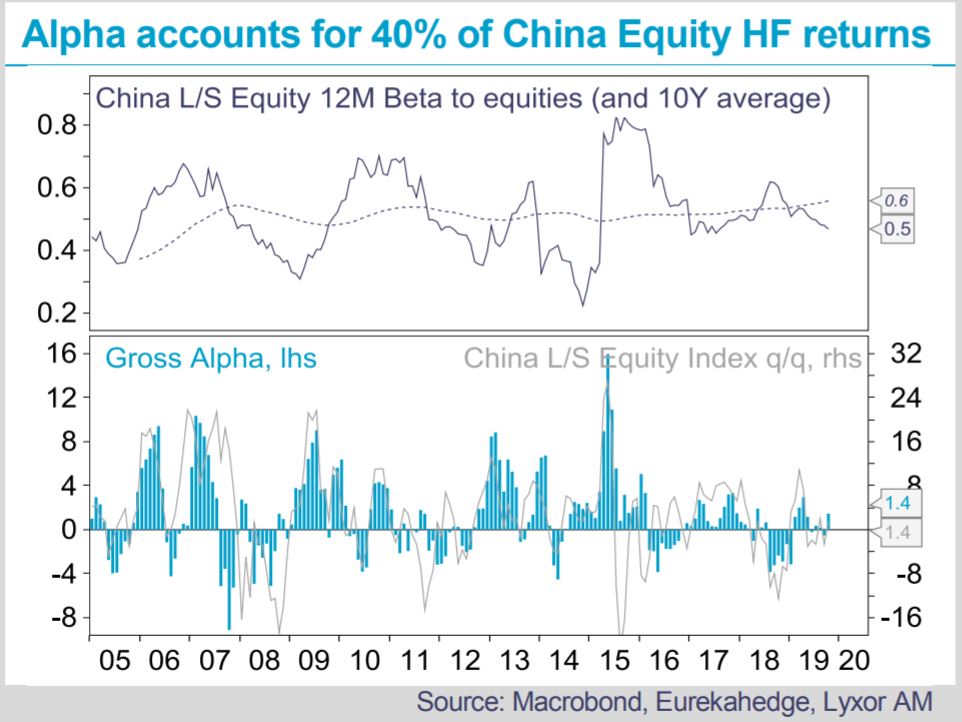

Potentiel d’alpha pour les hedge funds axés sur la Chine

Les actions chinoises offrent un terreau fertile pour la création d’alpha pour des raisons structurelles. Premièrement, les flux qui devraient continuer à être investis en Chine seraient favorables à la fois au bêta et à l’alpha.

La Chine représente seulement 8,5% de la capitalisation boursière mondiale, contre 16% du PIB mondial ou 10% des dépenses d’investissement. L’amélioration de l’accès aux marchés chinois et le poids accru du pays dans les indices émergents et internationaux devraient également soutenir les flux. Deuxièmement, la profondeur de marché, essentielle pour la création d’alpha, devrait aussi s’améliorer à la faveur d’un univers plus diversifié d’entreprises, de types d’investisseurs, et d’opérations bilantielles. La capitalisation boursière des entreprises publiques, notamment, représente actuellement moins de 40% du marché, contre près de 100% il y a dix ans. Cela laisse la place à un plus grand nombre d’entreprises privées désormais accessibles sur Stock Connect, avec par ailleurs un rythme soutenu d’introductions en Bourse. Bien qu’il soit toujours nettement inférieur à celui des marchés développés, le pourcentage du flottant s’accroît (environ 40% à l’heure actuelle), ce qui améliore la liquidité et la sécurité pour les actionnaires minoritaires. Le marché des actions A, toujours dominé par les flux d’investisseurs particuliers et tiré par le momentum, offre des opportunités d’arbitrage, mais demeure vulnérable au risque de corrélation. La montée en puissance de l’actionnariat institutionnel, investisseurs étrangers et fonds de pension notamment, devrait permettre de générer un alpha plus stable. La vente à découvert d’actions (soumise à d’importantes réglementations) reste encouragée, ce qui contribue à renforcer encore la profondeur de marché tout en tempérant les excès des investisseurs. Troisièmement, de nombreux thèmes procurent des catalyseurs variés, notamment la transition d’un modèle économique basé sur les exportations vers la consommation sur fond d’essor de la classe moyenne, l’urbanisation rapide, la montée en puissance de leaders de l’innovation dans les technologies et dans d’autres secteurs, le vieillissement de la population, la consolidation industrielle d’activités en proie à des excédents de capacités, ou l’amélioration de la gouvernance d’entreprise. Les actions étrangères sensibles à l’économie chinoise offrent également un moyen alternatif plus sûr de s’exposer à des tendances domestiques (très corrélés jusqu’à la guerre commerciale, ces titres ont, depuis, surperformé les indices du marché chinois).

Des défis structurels qui nécessitent l’aide de spécialistes. L’incertitude entourant les politiques commerciales, les chaînes d’approvisionnement, l’accès au marché par les investisseurs étrangers et la volatilité du CNY risque de durer encore quelque temps. D’autre part, l’évolution des marchés chinois reste dictée par la politique, sensible à la relance économique, aux conditions d’accès au crédit, aux réglementations, au contrôle des autorités sur les entreprises publiques ou aux suspensions de cote. L’importance de la dette des entreprises justifie également une gestion des risques minutieuse, au même titre que l’instabilité croissante à Hong Kong.

Les conditions de création d’alpha pourraient s’améliorer dans un scénario de trêve de la guerre commerciale. Depuis deux ans, la création d’alpha est devenue plus volatile et pâtit de la prédominance des conflits commerciaux et technologiques.

La déconnection du prix des actions avec leurs fondamentaux se reflète dans la forte proportion des mouvements d’actions attribuables aux tendances globales du marché. Pour autant, la multiplicité des thèmes d’investissement et l’impact hétérogène des politiques commerciales se traduisent par une faible corrélation entre actions, un leadership sectoriel limité et une plus grande discrimination des prix. De plus, les valorisations, désormais plus faibles, offrent davantage d’opportunités pour les experts de la sélection de titres. Enfin, la perspective d’une trêve commerciale donnerait un nouvel élan à de nombreuses actions sans que nos indicateurs tactiques ne signalent pour l’instant l’imminence d’une correction.

Dans un environnement plus complexe, les gérants privilégient des expositions prudentes (bêta < 0,5). Sur le long terme, nous estimons que la génération d’alpha représente environ 40% de leurs rendements, surtout grâce au market-timing et à la sélection des titres, plutôt que par l’arbitrage de facteur quantitatif (qui n’est pas déterminant en Chine pour l’instant). La corrélation entre les rendements des fonds de notre panier de fonds L/S Equity axés sur la Chine a baissé, de retour à des niveaux moyens : cela suggère un univers d’opportunités suffisamment large.

A horizon de quelques mois, une trêve commerciale aurait un impact positif sur les conditions d’alpha, actuellement contrastées. A plus long terme, ils nous semblent que les gestions actives et passives sont toutes deux pertinentes pour être exposé à la Chine. Toutefois, à mesure que taux de croissance économiques et rendements des actions se normalisent, un rééquilibrage en faveur des stratégies actives et de l’alpha s’intensifiera.

Lyxor Research , Décembre 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |