| https://www.next-finance.net/fr | |

|

Stratégie

|

Petites valeurs européennes : pourquoi vous auriez tort de les ignorer

Investir aujourd’hui dans les petites valeurs en Europe permet de se positionner idéalement pour bénéficier du regain de croissance actuel et offre une source de surperformance à long terme au sein d’un portefeuille actions.

Cela peut ressembler à une évidence. Toutes les grandes entreprises ont commencé en étant petites. Seules les plus agiles, celles dont les produits correspondaient le mieux aux besoins du marché, celles dont les dirigeants ont osé investir en accord avec leur vision, celles dont la gestion commerciale et financière a été la plus adaptée, sont parvenues à la réussite et certaines d’entre elles sont même devenues des géants mondiaux. L’essor des nouvelles technologies et l’expansion de l’univers digital a accéléré ce processus, et les plus grandes capitalisations boursières sont aujourd’hui représentées par des entreprises inconnues et souvent encore inexistantes il y a seulement quelques années (GAFA).

Les petites entreprises sont les principaux vecteurs d’innovation et de croissance

En Europe, les petites et moyennes entreprises représentent en nombre 99,8 % des entreprises. Elles employaient (2014) 90 millions de personnes, soit 67 % de l’emploi total, et ont créé plus de 70 % des nouveaux emplois ces dernières années. La quasi-totalité des PME sont des microentreprises employant moins de 10 salariés. Dans l’Union européenne, les jeunes entreprises les plus actives sont celles dans le secteur des services à forte intensité de connaissances et dont l’activité est basée dans des pays aux conditions macroéconomiques favorables. Ces dernières années, celles-ci ont été les principales créatrices d’emplois sur le continent européen. L’essor des technologies nouvelles, des services et du digital ne fait que conforter ce constat. Dès lors, investir dans le potentiel d’innovation des PME paraît évident et indispensable pour l’Union européenne, afin de relancer la croissance et dynamiser le marché de l’emploi. À ce titre, les pays qui ont peu investi dans la recherche et le développement durant la crise ont connu un recul plus important de l’emploi et n’ont pas pu générer une reprise suffisante de leur conjoncture. D’ailleurs, la moyenne européenne en dépenses de R&D (2 %) est sensiblement inférieure à celle de pays tels que la Corée du Sud ou le Japon (respectivement 4 % et 3,4 %) ou même les ÉtatsUnis (près de 3 %).

Les small caps en bourse : une surperformance structurelle

Les petites et moyennes valeurs cotées (small and mid caps) surperforment les grandes à moyen-long terme. Aux États-Unis, là où les indices représentant cet univers ont été créés il y a de nombreuses années, les chiffres sont éloquents. D’après les études du cabinet Ibbotson, la prime annualisée de longue période (les séries démarrent en 1950) des petites capitalisations vis-à-vis des grandes avoisinent les 3 % (+ 2,90 %). En Europe, les séries sont moins profondes, mais les chiffres de ces dernières années convergent tous pour confirmer ce constat.

Sur 16 ans, depuis fin avril 2001 (en phase de début d’éclatement de la bulle Internet), le graphique ci-contre montre la surperformance annuelle de 5 % de l’indice MSCI Europe small caps total return (ligne orangée) sur son équivalent MSCI Europe (ligne blanche).

Performances comparées des indices MSCI Europe et MSCI Europe small caps Période du 25.05.2001 au 25.05.2017

- Source : Bloomberg

Il pourrait sembler logique que de grandes entreprises multinationales, disposant de moyens financiers très importants, de franchises au niveau mondial et générant une bonne profitabilité, réalisent de meilleures performances boursières. Or, une étude menée par Citigroup, simulant des performances comparées au sein des composantes de l’indice monde MSCI, montre la très forte contreperformance des 50 plus grosses valeurs au bénéfice des plus petites composantes.

Au-delà de ce résultat, il faut surtout mentionner qu’en dehors des périodes concentrées autour des années de "forte crise" (2001, 2008, 2011), les petites et moyennes valeurs surperforment leurs rivales de façon presque systématique, et ce, d’autant plus que la période d’analyse s’allonge (sur 10 ans, celles-ci surperforment 9 fois sur 10) avec un effet d’écart de performance qui s’accroît mécaniquement. Cela nous amène rapidement à la conclusion que ce compartiment mérite de figurer dans une allocation calibrée pour le long terme ou bien doit toujours s’inscrire comme une composante indispensable d’un portefeuille d’actions bien diversifié.

Deux facteurs différenciants avantagent les small caps

Deux caractéristiques majeures sont à l’origine de la surperformance des petites valeurs face aux grandes entreprises :

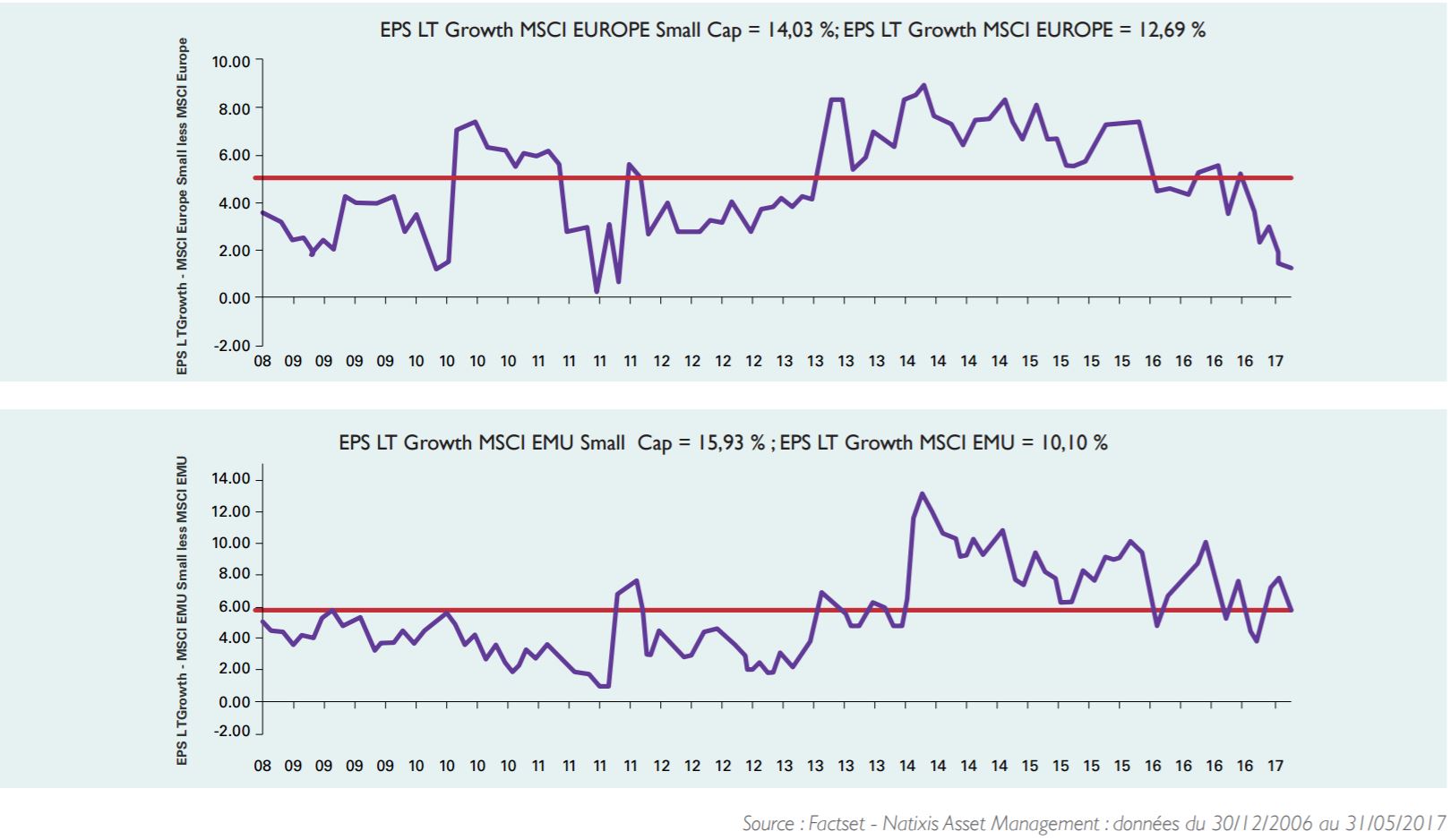

- Croissance forte des profits : En étudiant les composantes fondamentales des petites capitalisations, l’on ne constate pas de profitabilité supérieure, ni de marges plus élevées, ni d’une santé bilancielle meilleure que pour le compartiment des grandes capitalisations. Finalement, la vraie différence entre petites et grandes valeurs se focalise sur le taux de croissance des bénéfices, en moyenne très supérieur pour les petites par rapport à leurs grandes concurrentes (croissance moyenne supérieure de 5 % à 6 % pour les petites sociétés européennes cotées sur les 10 dernières années - voir graphiques 2a et 2b). En effet, les petites capitalisations sont très souvent positionnées au premier stade de leur croissance et des cycles de vie de leurs produits (ou services) et disposent par conséquent d’un potentiel plus important. En fait, le taux de croissance plus élevé de ces sociétés est le vrai facteur différenciant par rapport à leurs homologues de grandes tailles. Elles sont ainsi la plupart du temps plus spécialisées sur une ou quelques niches. Elles se trouvent dotées de plus de flexibilité et leur caractéristique plus "entrepreneuriale" leur permet de plus facilement capter les nouvelles tendances. La combinaison de ces différentes caractéristiques permet aux sociétés de petites capitalisations de connaître des taux de croissance des chiffres d’affaires plus forts. En dépit des effets d’économies d’échelle dont profitent les grands groupes, les plus petites sociétés voient leur taux de croissance des profits progresser plus vite. Et à moyen-long terme, ce surcroît de croissance, se traduit en Bourse par de meilleures performances des petites capitalisations.

- Prime de fusions-acquisitions : Néanmoins, le taux de croissance des résultats n’est pas la seule explication de la surperformance des "small caps". Les "fusions-acquisitions" (M&A) représentent aussi un autre facteur explicatif de surperformance boursière dans la mesure ou les petites et moyennes valeurs sont souvent des "cibles" pour les grandes entreprises dans leurs objectifs d’acquisitions de nouvelles technologies, de niches ou de parts de marché. A contrario, les très grandes sociétés (méga caps) font peu souvent l’objet d’attaques ; en conséquence elles ne bénéficient pas de prime d’acquisition et affichent donc, en moyenne, de moindres performances boursières.

Différentiels de croissance long terme des bénéfices à 12 mois

entre MSCI Europe Small cap et MSCI Europe (en haut) et MSCI EMU Small cap et MSCI EMU (en bas)

Une prise de risque accrue ?

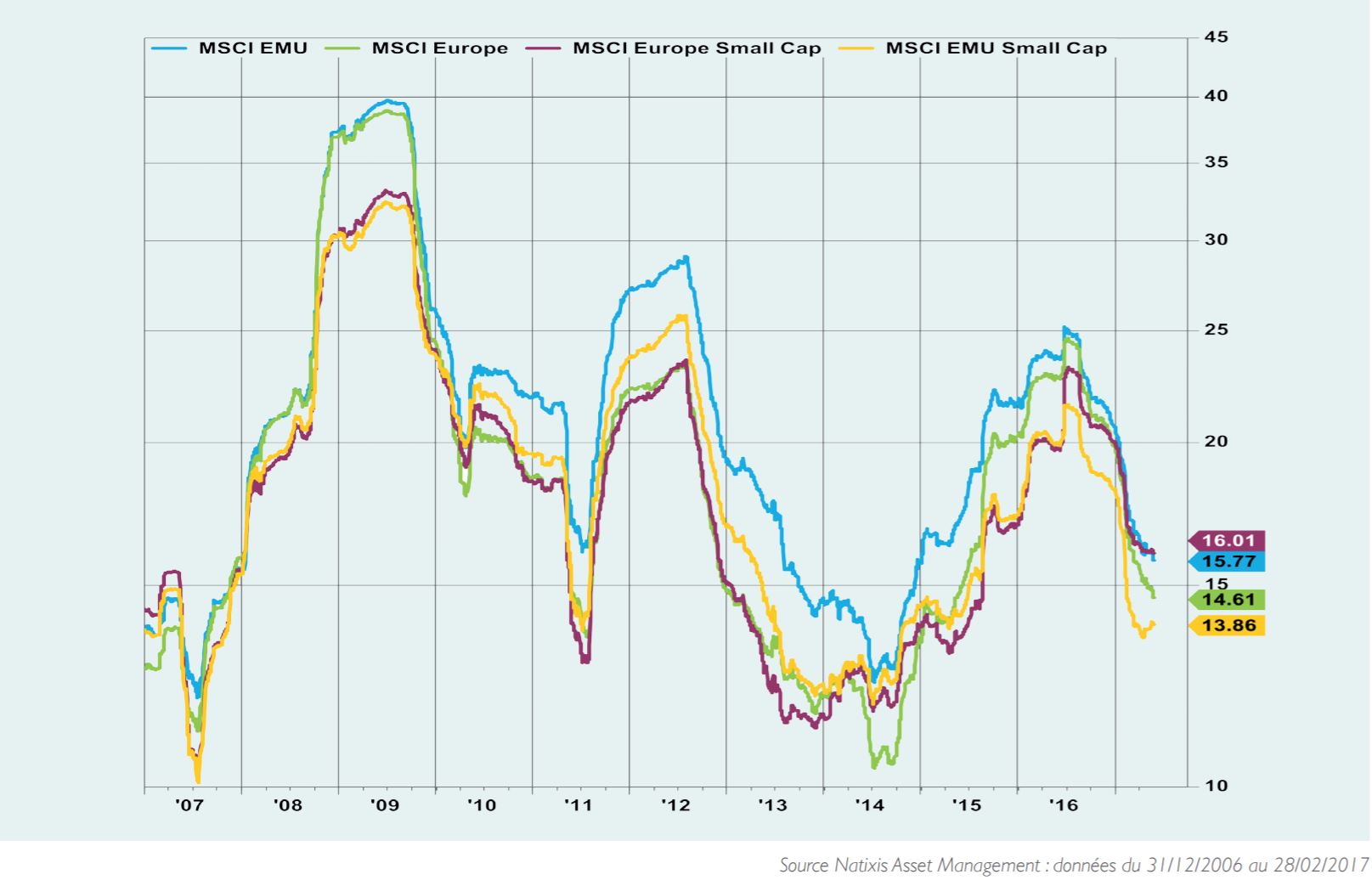

La théorie économique classique nous enseigne que l’obtention d’une rentabilité supérieure est conditionnée à une prise de risque plus importante. Alors, la surperformance des petites valeurs sur le moyen-long terme signifie-telle une prise de risque additionnelle trop importante ? Contrairement aux idées reçues, si l’on mesure le risque à travers la notion de volatilité, les mesures de volatilité historique des indices de sociétés de petites capitalisations par rapport à leurs homologues de grande taille ne révèlent pas de différences importantes entre ces deux groupes d’indices, les indices "small caps" étant d’ailleurs fréquemment légèrement moins volatils (graphique 3). Les résultats d’écarts de volatilités historiques des indices respectifs dépendent des périodes étudiées, ainsi que de la longueur de la période analysée. Mentionnons à ce titre le fait qu’investir en petites capitalisations n’a de vrai sens que pour une période significativement longue (5 ans et plus), et qu’à long terme, la notion de risque mesurée par la volatilité perd progressivement son sens.

C’est en réalité bien à la notion de liquidité qu’il faut se référer pour mesurer le risque des petites valeurs. Il est vrai qu’elles tendent toujours, de par leurs tailles modestes et des flottants réduits (part du capital traitable et admis sur le marché) à afficher une liquidité moindre. Toutefois, tout comme pour la notion de volatilité, plus l’investisseur adopte un profil de long terme, et plus les effets potentiellement négatifs sur courte période dus à la faible liquidité se résorbent.

Ce qu’il faut en revanche retenir, et qui semble clair à la lecture des données de long terme, c’est que le rapport risque-rentabilité des petites capitalisations est très attractif dans la mesure où le surcroît de performance de celles-ci compense largement leur risque (moindre liquidité) et que la volatilité de ce compartiment n’est d’ailleurs pas plus élevée que la volatilité des grandes valeurs. Ce constat se renforce au fur et à mesure que la durée d’investissement s’allonge.

Volatilité historique (200 jours) du 31.12.2011 au 31.05.2017

(MSCI Europe / MSCI Europe Small Cap / MSCI EMU / MSCI EMU Small Cap)

Davantage d’inefficiences de valorisation, davantage d’opportunités

Pour des raisons de liquidité, les investisseurs ont très nettement tendance à se concentrer sur le marché des grandes capitalisations. De ce fait, le suivi fondamental des grandes sociétés cotées est largement couvert (sur les grandes valeurs européennes, une société est en moyenne suivie par 22 analystes financiers dits "sell-side"), et il s’ensuit que les estimations de bénéfices futurs sont assez bien encadrées, ce qui réduit les phases d’inefficiences de prix. Par contre, plus les capitalisations se réduisent (moyennes, petites et micro valeurs) et plus la couverture se réduit (les "small caps" de l’indice MSCI Europe sont en moyenne suivies par 3 à 5 analystes), laissant se développer beaucoup plus d’inefficiences. Sur le marché des microcapitalisations (inférieures à 150 million d’euros), une large partie de

ce segment ne dispose même pas de suivi des analystes de marché. Dans ce cas, le marché laisse les inefficiences se développer sur de longues périodes, ce qui permet finalement l’apparition de belles opportunités pour les investisseurs de long terme.

La difficulté pour l’industrie financière "sell-side" de "rentabiliser" le travail d’analyse et de suivi des petites capitalisations oblige l’investisseur ("buy-side") à assurer ce travail de terrain (rencontre des dirigeants des sociétés, visites de sites, compréhension des "business models", travail d’analyse financière et élaboration des estimations de bénéfices et de valorisation). Ces moyens mis en œuvre, le champ d’investigation dans ce segment à croissance élevée permet donc d’accéder à des opportunités d’investissement qui n’apparaissent pas ou seulement très fugitivement dans le gisement des grandes capitalisations. L’évolution de la réglementation (évaluation de la recherche financière dans le cadre de MiFid2) peut aussi laisser craindre une accentuation du problème de manque de suivi de l’univers des petites capitalisations, le modèle économique de ce travail d’analyse financière se révélant difficilement profitable.

Chez Natixis Asset Management, grâce au travail de l’équipe dédiée aux petites capitalisations, nous disposons des moyens, de l’expertise fondamentale et de la longue expérience pour exploiter au mieux cet univers très attractif.

Un contexte favorable aux petites valeurs européennes

Les fondamentaux économiques conjoncturels plaident en faveur des petites valeurs européennes. La nature cyclique des indices de petites capitalisations font qu’ils sont structurellement plus à même de tirer parti d’un contexte de croissance que les indices des moyennes ou des grandes valeurs. À titre d’illustration, les valeurs énergétiques, industrielles, de consommation et technologiques, constituent environ 60 % de l’indice Small Cap, alors qu’elles représentent moins de la moitié de l’indice des grandes valeurs. À l’inverse, ce dernier est composé de moins de 20 % de valeurs défensives appartenant à des secteurs tels que la santé, l’alimentation et les télécommunications. Ce profil est salutaire dans un contexte de crise, mais ce n’est pas l’approche optimale dans le contexte actuel. Car aujourd’hui le commerce mondial retrouve une allure haussière, ce qui profite aux économies de la zone euro qui commencent à connaître une croissance un peu plus rapide (+ 2 % de croissance moyenne annualisée du PIB attendue en 2017) avec plus d’emplois et plus d’investissements.

En conclusion, ce contexte de reprise fait converger plusieurs facteurs, notamment liés à la situation politique, économique et propre à la structure du marché avec le constat de long terme d’une orientation à la surperformance de ce compartiment en bourse.

Le moment nous paraît donc particulièrement propice pour investir dans les petites valeurs européennes.

Yves Maillot , Juin 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |