| https://www.next-finance.net/fr | |

|

Stratégie

|

Passer à l’investissement obligataire durable

Les marchés actions se sont intéressés de bonne heure à l’investissement durable, à l’inverse des marchés obligataires qui se sont laissé distancier en termes de données, d’outils et d’orientations. Mais la situation est en train d’évoluer rapidement, comme notre nouvelle publication l’explique...

Les marchés actions se sont intéressés de bonne heure à l’investissement durable, à l’inverse des marchés obligataires qui se sont laissé distancier en termes de données, d’outils et d’orientations. Mais la situation est en train d’évoluer rapidement, comme notre nouvelle publication l’explique : Sustainability : the bond that endures (« L’investissement obligataire durable : une approche résiliente »). De nouveaux indices ESG ont fait apparaître des ‘‘blocs de construction’’ qui permettent aujourd’hui de placer le développement durable au cœur des portefeuilles - et ce même pour des classes d’actifs telles que la dette émergente qui, jusqu’à récemment, n’offraient pas de solutions d’investissement durable.

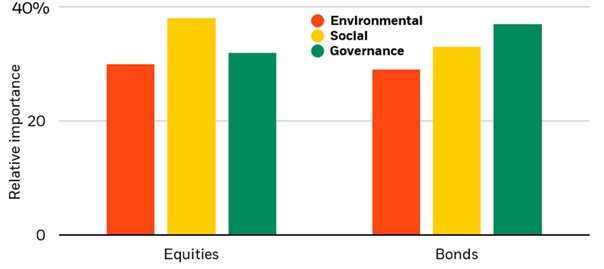

Portée financière des enjeux environnementaux, sociaux et de gouvernance dans les actions et le crédit, 2015-2019

- Source : BlackRock Investment Institute, avec des données du MSCI, Sustainalytics et Refinitiv, octobre 2019. Notes : Le graphique montre l’estimation par BlackRock de l’importance relative (ou de l’importance relative, en pourcentage) des facteurs E, S et G dans le rendement des marchés mondiaux des actions et du crédit de janvier 2015 à juin 2019. Nous utilisons une analyse de régression pour estimer la relation entre chaque pilier du GNE et les excédents mensuels de rendement au cours de la période. L’analyse des actions est basée sur l’indice MSCI World Developed. Les obligations sont basées sur les rendements des écarts de taux de l’indice de crédit Bloomberg Barclays Global Aggregate. À titre d’illustration seulement.

L’investissement durable associe les approches d’investissement traditionnelles aux orientations environnementales, sociales et de gouvernance (ESG). Le « E » inclut les risques climatiques, le « S » couvre les enjeux relatifs au travail et les risques liés à la responsabilité des producteurs, et le « G » fait référence à des sujets tels que la qualité et l’efficacité des conseils d’administration. Quels facteurs ESG ont une influence réelle sur la performance financière ? Des organismes tels que le Sustainability Accounting Standards Board (SASB) réalisent un travail pionnier d’identification des enjeux de développement durable les plus pertinents selon les secteurs. Notre analyse quantitative s’appuie sur leurs recherches, en les élargissant aux actions et à la dette mondiales. Elle nous amène à une conclusion essentielle : les valorisations de marché montrent que les trois piliers ESG revêtent tous un degré d’importance similaire sur les marchés actions et obligataire, comme l’illustre le graphique ci-dessus.

Le besoin de solutions d’investissement obligataire durable ne cesse de croître : les obligations sont en forte demande dans notre contexte actuel de population vieillissante, qui est en quête de revenus, et de volatilité géopolitique, qui a intensifié la demande d’actifs « refuge ». Les investisseurs obligataires peuvent selon nous capitaliser sur les nombreux enseignements tirés de la recherche sur les actions en matière d’ESG. Les entreprises ou les émetteurs affichant une solide performance ESG devraient en effet être plus à même de gérer les risques opérationnels et de réputation. L’investissement obligataire durable présente toutefois des aspects qui lui sont propres. La dette souveraine requiert une approche différente, comme nous l’exposons dans Sustainability : the bond that endures (« L’investissement obligataire durable : une approche résiliente »). Et, contrairement aux investisseurs en actions, les investisseurs obligataires se concentrent davantage sur l’atténuation du risque à la baisse que sur la recherche du potentiel de hausse. Nous pensons que les indicateurs ESG peuvent les aider à identifier de nouveaux facteurs de risque.

L’importance que revêt chacun des piliers ESG varie en fonction des secteurs. Dans la finance, par exemple, le critère « E » semble avoir plus d’influence sur les valorisations du marché qu’on ne le pense en général. Nous avons ainsi constaté un lien significatif entre la performance des obligations émises par les banques et des facteurs relatifs au pilier « E », tels que la transition énergétique vers une empreinte carbone réduite. Mais pourquoi en est-il ainsi alors que les opérations bancaires ont une exposition directe limitée aux facteurs environnementaux ? Les prêts accordés par les banques aux producteurs de combustibles fossiles courent en fait le risque de générer des pertes futures si, par exemple, des taxes carbone venaient à être appliquées. Nous pensons qu’une analyse de ce type, à un niveau sectoriel, peut aider à prendre de meilleures décisions d’investissement. Les investisseurs peuvent par exemple envisager de privilégier (ou d’éviter) les expositions ESG les plus pertinentes sur le plan financier dans chaque secteur d’activité. Une étude approfondie des indicateurs ESG - et le recours à de nouvelles sources de données - peut également éclairer la gestion des risques. Les travaux de recherche que nous avons menés précédemment montrent que les facteurs « E », tels que les conditions climatiques extrêmes, posent des risques concrets pour les actifs de long terme, des compagnies d’électricité aux obligations municipales, en passant par l’immobilier commercial (cf. Getting physical : assessing climate risks (« Actifs physiques : évaluer les risques climatiques ») pour en savoir plus).

Le moment de se dire : « et pourquoi pas ? » est lui aussi arrivé pour l’investissement obligataire durable. Les investisseurs peuvent désormais recourir à des composantes durables pour bâtir leurs portefeuilles et intégrer ainsi la durabilité à leurs allocations en actions et en obligations. Notre analyse montre que les indices ESG offrent des profils de risque / performance similaires à ceux des indices de référence traditionnels, tout en renforçant la résilience des portefeuilles (cf. Sustainability : the future of investing (« Durabilité : l’avenir de l’investissement ») pour en savoir plus). Les risques liés aux facteurs ESG, comme la fréquence et l’intensité croissantes des ouragans, vont probablement croître avec le temps. L’envers de ces menaces, ce sont des opportunités potentielles dans des domaines tels que les énergies renouvelables. Et conclusion, les investisseurs disposent aujourd’hui des outils nécessaires pour intégrer des enjeux ESG critiques à leurs investissements obligataires.

Jean Boivin , Novembre 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |