| https://www.next-finance.net/fr | |

|

Opinion

|

Pas de récession en vue aux Etats-Unis : explications

Les marchés financiers n’ont pas commencé 2016 sous les meilleurs auspices, en raison des craintes croissantes de récession aux Etats-Unis. L’ analyse de Pictet laisse à penser que les marchés anticipent trop. Explications avec Patrick Zweifel,responsable de la recherche économique...

De nombreux investisseurs avancent qu’un retournement économique est imminent aux Etats-Unis.

Les replis récents du S&P 500 (en baisse d’environ 13% depuis le pic de juillet) suggèrent que les marchés actions intègrent une probabilité de 40% de récession aux Etats-Unis, selon nos calculs, contre 3% l’année dernière.

Quant à l’élargissement du spread des obligations à haut rendement, il montre que les investisseurs obligataires anticipent des taux de défaut caractéristiques d’une récession d’environ 20%, soit une chance sur trois de contraction de l’économie.

La Réserve fédérale américaine a-t-elle commis une erreur fatale en relevant les taux d’intérêt pour la première fois depuis plus d’une décennie ? Après tout, certaines statistiques économiques sont mal orientées, en particulier dans les secteurs des minerais et de l’énergie, où les bénéfices pâtissent de l’effondrement des matières premières. Est-il possible que la Fed ait mal lu ces chiffres ? Nous pensons que non.

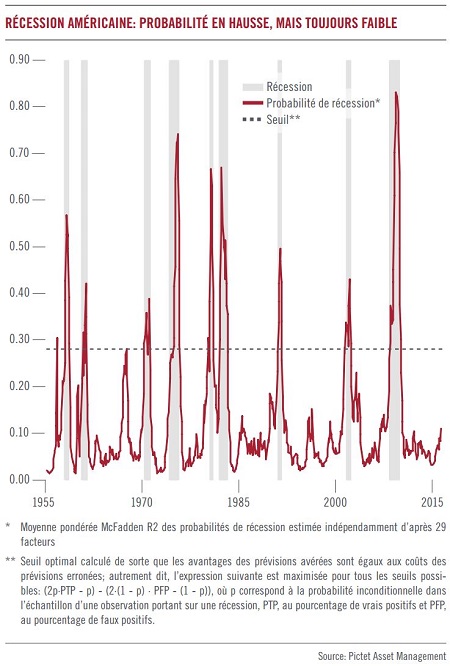

Aucun des 29 indicateurs de récession que nous estimons fiables (depuis 1955) n’est au rouge. Certains laissent certes entrevoir une hausse de la probabilité de contraction, mais aucun n’avoisine des niveaux qui en feraient une quasi certitude.

En réalité, notre modèle montre une probabilité de récession d’à peine 11% (voir le tableau). Ce calcul exclut les influences inattendues qui ne peuvent être mesurées et pourrait donc sous-estimer la probabilité réelle d’une récession. Toutefois, les possibilités d’une contraction économique ne semblent pas dépasser 20%. Pour s’en convaincre, il suffit d’examiner la situation financière des ménages américains, souvent à l’origine des récessions.

Les indicateurs que nous examinons font voir que, dans l’ensemble, les consommateurs américains sont dans une situation favorable et que la probabilité de récession atteint 3,7%, un niveau équivalent à celui de l’année dernière. Ce chiffre prend en compte huit variables économiques très suivies, telles que le sentiment des consommateurs, les ventes au détail, l’emploi non agricole, les mises en chantier de logements et l’investissement résidentiel, variables toutes très positives, d’après notre analyse. C’est également l’opinion de la présidente de la Réserve fédérale, Janet Yellen qui, lors de sa plus récente intervention auprès du Congrès américain, a déclaré que l’économie américaine était soutenue par la création d’emplois et la croissance des salaires.

Ce point est important, car les récessions américaines ont été généralement provoquées par la situation délicate des ménages. Depuis 1950, l’économie américaine a subi dix retournements, dont huit ont été provoqués par une baisse du cycle de consommation.

Prenons l’exemple du choc pétrolier de 1973 et 1974, qui a mis fin à des années de croissance, lorsque la remontée soudaine des prix du pétrole a sérieusement entamé le revenu disponible des ménages américains. Aujourd’hui, les cours pétroliers sont bien inférieurs à leur niveau d’il y a un an, ce qui donne un coup de pouce aux finances des ménages américains et donc à la consommation. La récession la plus récente (2008) s’est produite après qu’une profonde crise financière a provoqué une envolée du chômage. Cette même crise avait été déclenchée par un éclatement de la bulle immobilière aux Etats-Unis, phénomène ayant eu un effet dévastateur sur la situation financière des ménages. Or, c’est aussi à cette époque que les prix du pétrole ont atteint des sommets, au grand désespoir des ménages américains, qui étaient déjà lourdement endettés.

On constate deux exceptions, l’une en 1953, quand la récession est intervenue après une forte réduction des dépenses publiques à la fin de la guerre de Corée, et l’autre en 2000, lorsque la bulle Internet a éclaté, entraînant un effondrement de l’investissement privé.

Les données du commerce et des entreprises, telles que les exportations et la production industrielle, montrent une plus grande probabilité de récession que les données des ménages, bien que notre analyse conclue que le danger reste encore bien éloigné.

Si l’on s’en fie à l’histoire, une récession n’est pas à prévoir aux Etats-Unis dans l’immédiat, tant que les ménages américains seront dans une bonne situation. Et rien ne laisse à penser que cela pourrait changer. Les faibles prix du pétrole profitent aux ménages et le chômage est bas. Certes, la Fed a procédé à une hausse modeste des taux d’intérêt, mais la politique monétaire est loin de s’être durcie.

Autrement dit, si les valorisations du marché sous-estiment la longévité de la phase de croissance de l’économie américaine, le moment serait peut-être venu d’accroître l’exposition à certains actifs risqués tels que les actions.

Patrick Zweifel , Mars 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |