| https://www.next-finance.net/fr | |

|

Stratégie

|

Or & Mines – Un bon actif de diversification dans l’environnement actuel !

Après la dernière publication des « US Nonfarm Payrolls », nettement inférieure aux attentes qui avait redonné un « coup de fouet » au marché de l’or début juin, le referendum UK en faveur d’un Brexit a clairement renforcé cette tendance !

Article aussi disponible en :

English ![]() |

français

|

français ![]()

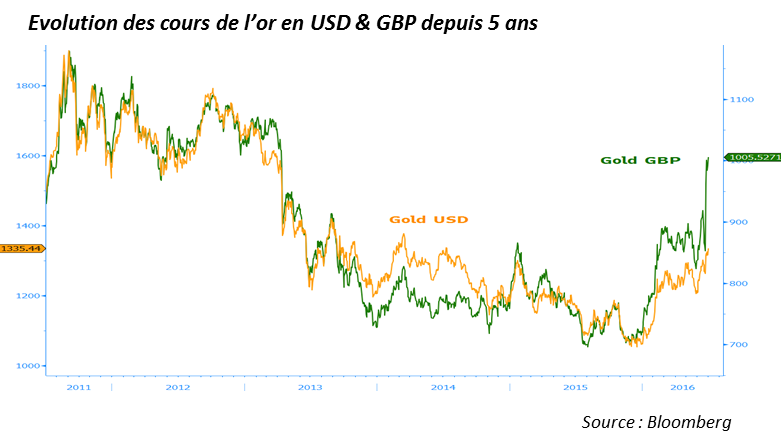

Après la dernière publication des « US Nonfarm Payrolls », nettement inférieure aux attentes qui avait redonné un « coup de fouet » au marché de l’or début juin, le referendum UK en faveur d’un Brexit a clairement renforcé cette tendance ! Les investisseurs britanniques qui ont eu la bonne idée de convertir leur épargne en or à la veille des résultats sont les grands gagnants. Les cours de l’or touchant le seuil des 1000£, sont ainsi revenus sur leur niveau d’avril 2013, en livre sterling, loin devant les cours en dollar retrouvant « seulement » leur niveau de mars 2014 à $1359/oz, avant de replier quelque peu en fin de mois.

L’annonce d’un potentiel Brexit a mis fin à toute anticipation d’une hausse des taux directeurs de la Fed en 2016, et aussi en 2017 si l’on en croit les probabilités calculées par le marché. De quoi donner une bouffée d’oxygène supplémentaire au marché de l’or, extrêmement sensible à cet indicateur. L’accentuation de la tendance en territoire négatif des taux souverains tout autour du Monde constitue toujours un deuxième point très positif.

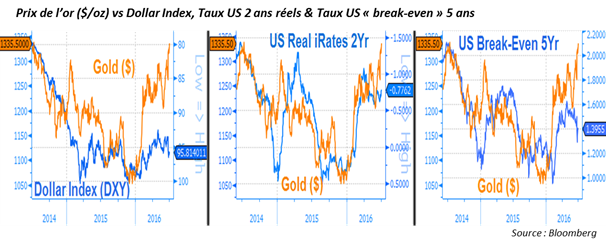

Pour autant la tendance de l’or s’est nettement détachée de celle de ses autres grands marchés directeurs, à savoir le dollar US, les anticipations d’inflation, et dans une moindre mesure les taux réels outre-Atlantique. La tension observée sur les marchés ces derniers jours en est évidemment responsable, une détente de la situation entraînerait probablement une consolidation du marché aurifère.

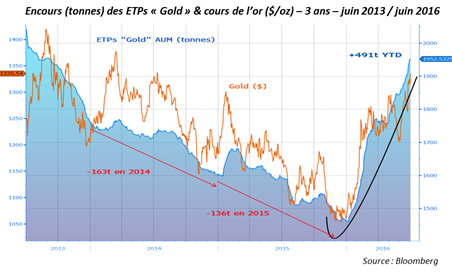

En attendant, l’attrait des investisseurs pour les ETPs adossés à l’or physique n’a pas fléchi, bien au contraire. Plus de 100 tonnes équivalentes ont été encore accumulées en juin portant l’augmentation des encours à près de 500 tonnes depuis le début de l’année, qui retrouvent ainsi leur niveau de septembre 2013.

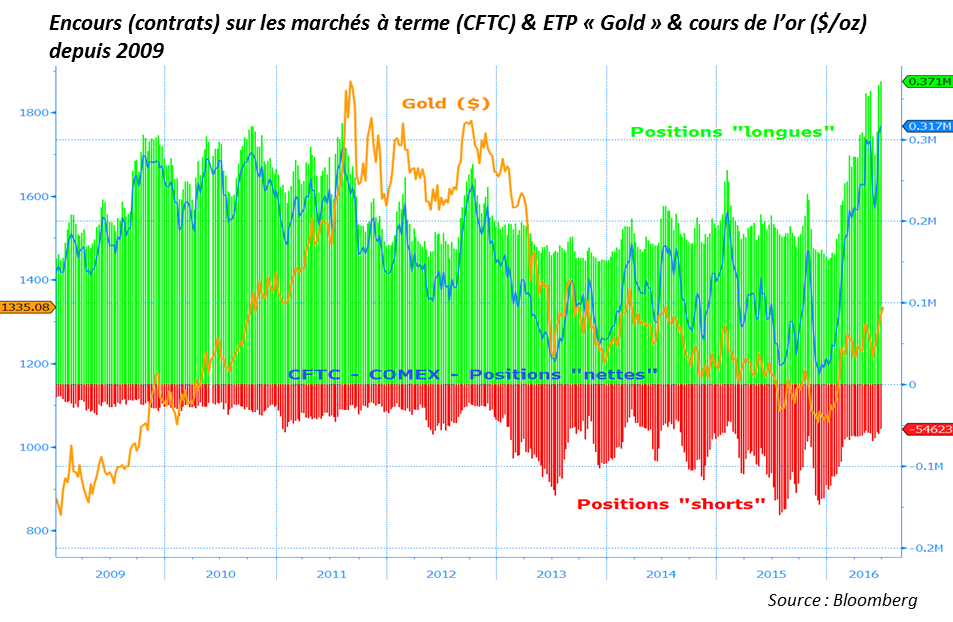

Même tendance sur les marchés à terme, avec des positions « longues » non commerciales qui ont atteint un nouveau record avec 371k lots (soit 37.1Moz – 1154 tonnes), pour des positions nettes de 317k lots (31.7Moz – 986 tonnes). Le marché est donc clairement positionné à l’achat sur le métal jaune, indicateur souvent contrariant, à suivre attentivement, et d’autant plus que les banques centrales ralentissent leurs achats, Public Bank of China inclue. Quant aux grands « consommateurs » que sont les chinois et les indiens, la situation est contrastée. Si les importations chinoises, via Hong Kong, ont bondi de 68% (MoM) en mai à 115 tonnes, pour un total de 342 tonnes depuis le début de l’année (+3% YoY), les achats indiens sont en berne, pénalisés par la hausse des cours, et en retrait de 53% (YTD à fin mai) par rapport à la même période en 2015. Prudence, donc, même si l’environnement demeure très favorable à l’or.

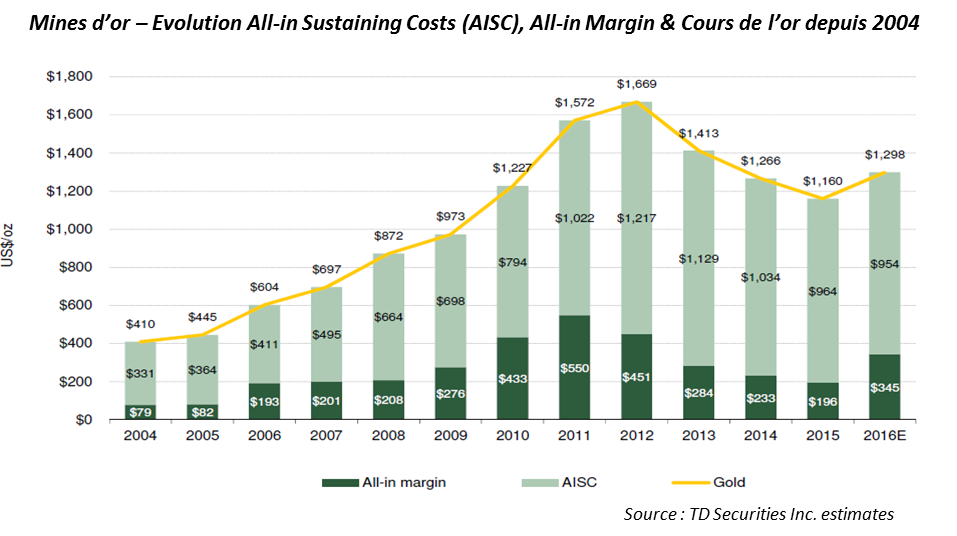

Côté mines, jamais la performance n’a été aussi positive sur un semestre ! Avec une hausse dépassant les 100% ($), elles ont offert un levier de 4x par rapport au métal jaune, significativement supérieur à la moyenne observée sur longue période ( 2x). Les mines les plus « leveragées », en proie à de grandes difficultés en fin d’année dernière, en ont le plus profité, la performance de certaines d’entre-elles frôlant les +300% depuis le début de l’année ! La hausse des prix de l’or, associée à une baisse des coûts, a eu un effet très positif sur les marges qui pourraient progresser de plus de 75% en 2016, avec une moyenne des cours de l’or à $1300/oz.

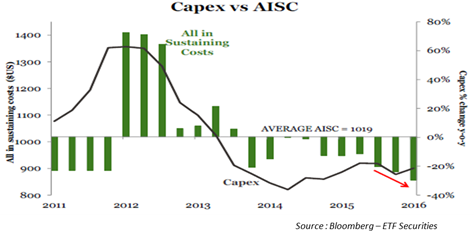

Il convient de noter cependant qu’une part significative de la baisse des coûts (AISC) est liée à une baisse des investissements. La vertu d’une telle démarche a été une réduction notable de l’endettement de l’industrie, véritable « épée de Damoclès » si la baisse des cours de l’or s’était poursuivie. En revanche, ces baisses d’investissement ne seront pas sans conséquence sur la production future qui risque de décliner encore plus rapidement. Les compagnies minières ne pourront pas tenir la tendance encore très longtemps dans ces conditions. A défaut de nouveaux projets, dont la complexité n’a fait que s’accroître ces dernières années, les grands groupes miniers devront procéder à des acquisitions pour maintenir leur production.

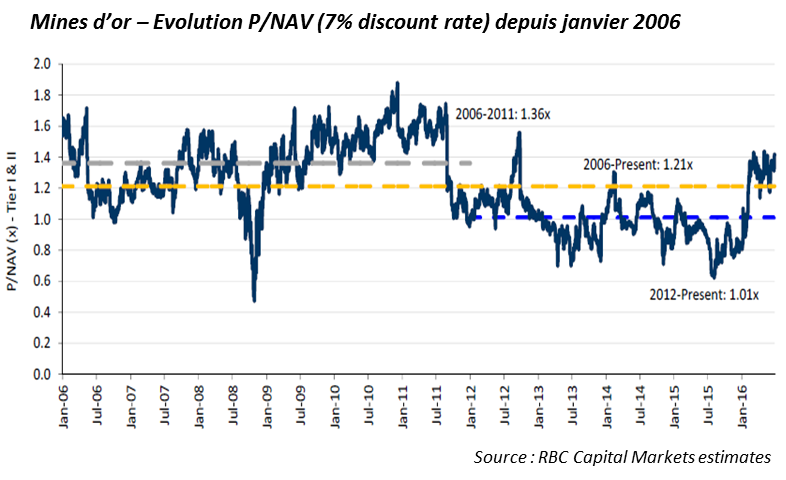

Après une telle performance, la décote dont souffraient les mines par rapport à l’or s’est clairement estompée. Avec un P/NAV de 1.4x/1.5x, les mines intègrent déjà une poursuite de l’amélioration des cours de l’or. Les publications de résultats trimestrielles, et surtout les perspectives seront « clé » pour la suite.

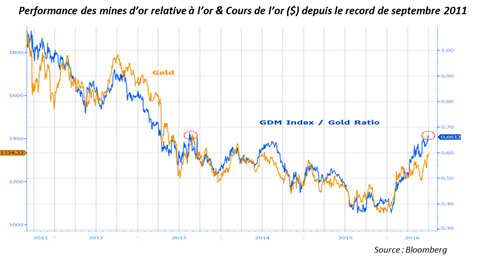

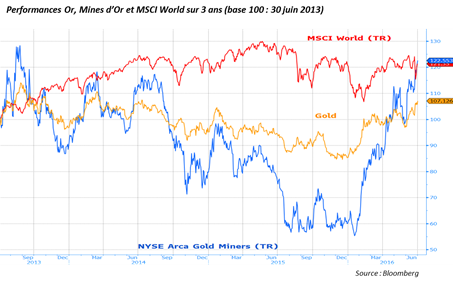

Les mines d’or ont largement surperformé le métal depuis leur point bas de l’année dernière. Elles ont retrouvé leur niveau relatif d’août 2013 quand les cours de l’or avoisinaient les $1400/oz. La tendance va dans le bon sens, certes, mais beaucoup d’attentes sont déjà dans les cours. Notons que la moyenne des cours sur le 1er semestre de cette année ne s’établit qu’à $1219/oz contre $1205/oz pour le 1er semestre 2015. Le consensus demeure encore très conservateur, anticipant seulement $1225/oz en moyenne pour l’ensemble de l’année. La valorisation des mines intègre déjà au moins $1300/oz.

En attendant, les mines d’or jouent parfaitement leur rôle de diversification dans les portefeuilles. La performance du secteur (NYSE Arca Gold Miners Index) a maintenant largement dépassé celle des actions globales (MSCI World) sur 2 ans : +7.95% ($) vs -2.2% ($) et l’a rejoint sur 3 ans : +22.5% ($) vs +21.3% ($)…

Arnaud du Plessis , Juillet 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |