| https://www.next-finance.net/fr | |

|

Stratégie

|

Obligations : hausse des flux vers les obligations risquées

Au cours de ces dernières semaines, la quête de rendement dans les segments obligataires aux taux plus élevés s’est accentuée. Les taux de plus en plus faibles des obligations d’État et les achats de la BCE découragent les détenteurs actuels de papier d’État.

- Nouveaux planchers pour le papier d’État allemand

- Modeste hausse des taux attendue à moyen terme

- Les obligations plus risquées attirent davantage de capitaux

- Prudence à l’égard des devises émergentes

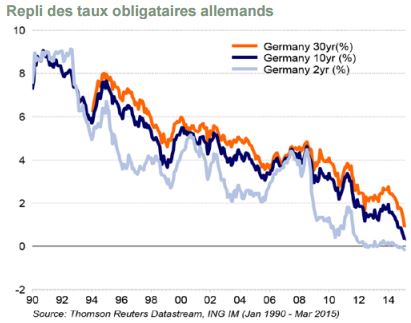

Nouveaux planchers pour le taux allemand à 10 ans

Depuis le début de l’année, on a assisté à une poursuite du repli du taux des obligations d’État allemandes à 10 ans. Début février, le taux allemand à 10 ans est descendu pour la première fois sous le taux japonais à 10 ans. Depuis lors, le taux allemand n’avait guère bougé, fluctuant entre 0,3% et 0,4%. Le 9 mars, la BCE a entamé son programme de rachat d’obligations de 60 milliards d’euros par mois et le taux allemand est par conséquent passé de 0,4% à 0,2% en l’espace de trois jours. Le 10 mars, le taux allemand à 30 ans est quant à lui descendu (pendant la journée) sous 0,75% pour la première fois de son histoire.

Les raisons de ces taux obligataires extrêmement faibles ont déjà été citées à maintes reprises dans ce document : croissance faible, inflation modérée, politique monétaire souple de la BCE et début de son programme d’assouplissement quantitatif en combinaison avec une demande élevée persistante pour les obligations liquides de qualité.

...mais le plancher ne devrait plus être très éloigné

Eu égard au taux de 0,2%, il est clair que la valorisation du Bund allemand est devenue extrêmement élevée. Le positionnement des investisseurs est également extrême. L’assouplissement quantitatif semble désormais incorporé dans les taux, tandis que les chiffres macroéconomiques s’améliorent grâce à la politique monétaire non conventionnelle. Le repli des prix énergétiques et la dépréciation de l’euro soutiennent également la croissance.

En outre, le taux obligataire américain à 10 ans semble avoir atteint son creux début février et a recommencé à augmenter grâce à une stabilisation des prix pétroliers, aux solides données du marché du travail américain et à l’anticipation d’un premier relèvement des taux par la Réserve fédérale. Étant donné qu’il existe toujours une forte corrélation entre les taux allemands et américains à 10 ans, nous nous attendons à une légère hausse des taux allemands à moyen terme. Nous conservons par conséquent leur sous-pondération.

Les obligations plus risquées performent mieux

Au cours de ces dernières semaines, la quête de rendement dans les segments obligataires aux taux plus élevés s’est accentuée. Les taux de plus en plus faibles des obligations d’État et les achats de la BCE découragent les détenteurs actuels de papier d’État. Nombre d’entre eux s’intéressent par conséquent désormais aux segments plus risqués et aux obligations aux maturités plus longues.

Ceci est clairement visible dans les données des flux d’investissement. Les segments plus risqués enregistrent des entrées de plus en plus importantes : les fonds mondiaux à haut rendement enregistrent des entrées depuis six semaines consécutives et les fonds d’obligations des marchés émergents en monnaies fortes depuis cinq semaines d’affilée.

Ces flux de capitaux se font surtout au détriment des fonds monétaires et obligataires – essentiellement américains.

En outre, la stabilisation des prix pétroliers a profité aux obligations à haut rendement et aux obligations des marchés émergents en monnaies fortes car ces classes d’actifs ont été particulièrement pénalisées par l’impact du déclin des prix pétroliers sur les fondamentaux de leurs pays et de leur entreprises. Nous surpondérons ces classes d’actifs.

Prudence accrue à l’égard des devises émergentes

Nous sommes plus prudents à l’égard des obligations des marchés émergents en général. Tout d’abord, la tendance de la croissance des marchés émergents s’est détériorée nettement au cours de ces dernières semaines. Ensuite, l’assouplissement monétaire a gagné du terrain puisque quasiment tous les grands pays émergents ont abaissé leurs taux.

La combinaison d’une croissance plus faible et d’une confiance excessive des banques centrales est mauvaise pour les devises émergentes, qui sont devenues plus volatiles depuis fin février.

Les banques centrales des marchés émergents comptent dans une trop large mesure sur les flux de capitaux liés au portage et, eu égard à l’imminence du premier relèvement des taux par la Fed américaine, elles devraient selon nous être plus prudentes.

ING Investment Management France , Mars 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |