| https://www.next-finance.net/fr | |

|

Opinion

|

Obligations à haut rendement, de nouvelles distorsions sont attendues

Selon Roman Gaiser, responsable des obligations à haut rendement dans la région Europe, Moyen-Orient et Afrique (EMEA) de Columbia Threadneedle Investments, on doit s’attendre à de nouvelles distorsions sur le marché des obligations à haut rendement en raison de l’effet coronavirus.

Les perspectives de croissance économique se sont brutalement détériorées la semaine dernière, les craintes suscitées par le Covid-19 s’étant installées. Par conséquent, les anticipations de bénéfices et les perspectives macroéconomiques se sont également sensiblement détériorées. Cette montée croissante des incertitudes se reflète dans les cours actuels du marché à risque, y compris les titres à haut rendement.

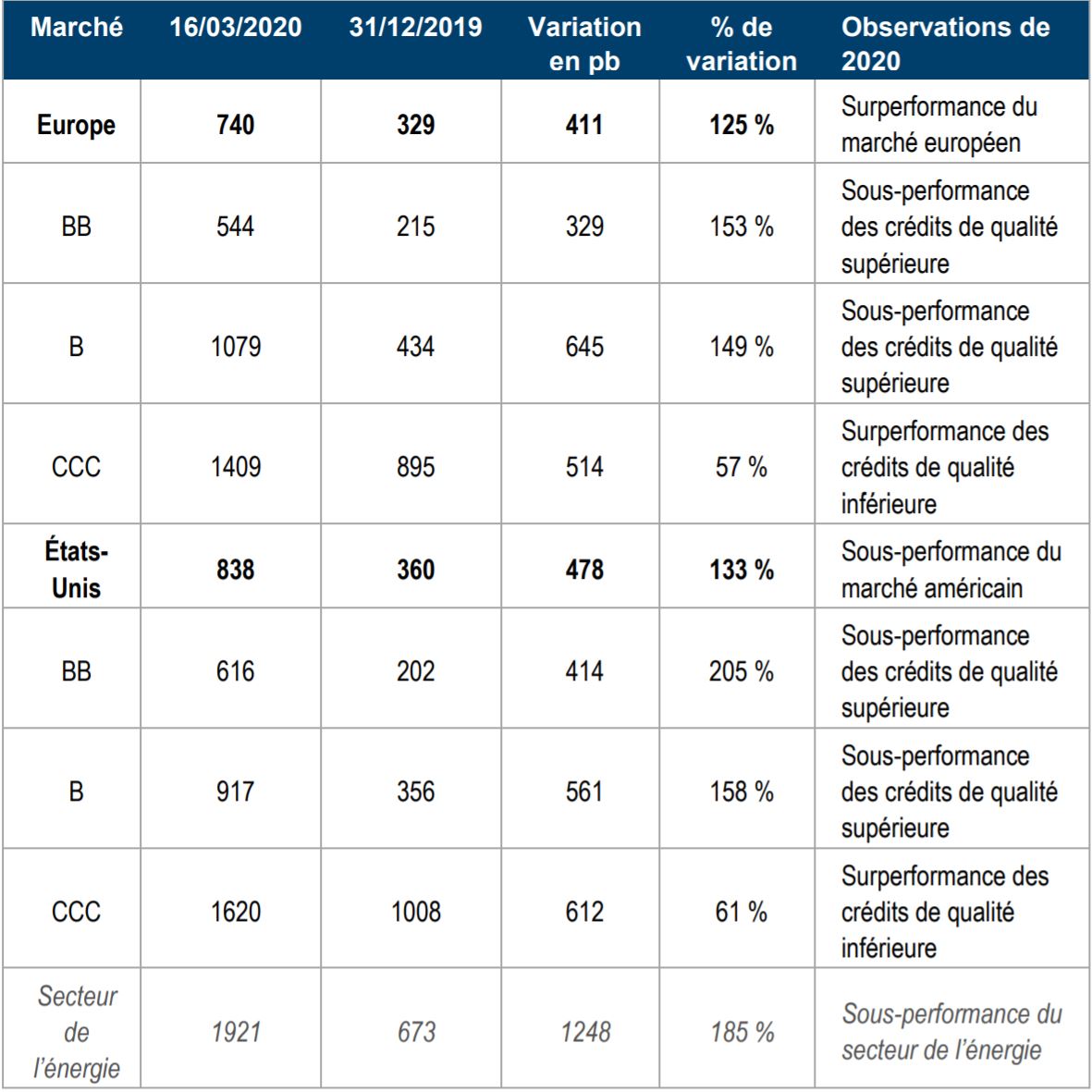

Plus précisément, les spreads de la stratégie à haut rendement européen ont augmenté de plus de 300 points de base depuis fin février (cf. graphique 1) :

Graphique 1 : Spreads des titres à haut rendement européen

Le graphique 2 ci-dessous, en revanche, montre les spreads de base depuis le début de l’année. Les fondamentaux macroéconomiques indiquent la probabilité d’un impact négatif du Covid-19 sur la croissance. Si les bilans des entreprises sont relativement bien positionnés, les revenus prévisionnels futurs sont incertains, compte tenu des réactions en chaine générées par la propagation du virus.

Les sorties de fonds pour les stratégies américaines à haut rendement ont augmenté ces dernières semaines, avec une sortie de 5,1 milliards de dollars enregistrée la semaine dernière, la plus importante pour cette classe d’actifs depuis début 2017, après une sortie de fonds de 4,2 milliards la semaine précédente.

Graphique 2 : Évolution des spreads des titres à haut rendement européen en 2020

- Source : ICE des indices BofAML, 17 mars 2020.

Le haut rendement européen a enregistré la semaine dernière une sortie de fonds d’environ 2 milliards d’euros, dont 760 000 euros pour les ETF. Le marché des nouvelles émissions a également connu un arrêt. Néanmoins, en tant que gestionnaires actifs, nous continuons à voir quelques potentielles « perles dans les décombres », car certains secteurs et certaines enseignes, qui étaient auparavant considérés comme « chers » en raison de leurs spreads serrés, commencent maintenant à être intéressants, car les valorisations sont devenues plus attrayantes.

Depuis le début de l’année, le portefeuille a été, et continue d’être, légèrement sous-pondéré en bêta du marché et maintient, d’un point de vue sectoriel, une sous-pondération dans les secteurs cycliques tels que l’automobile, les transports et les industries de base, tandis qu’il est surpondéré dans les soins de santé, la technologie, les médias et les services financiers.

Parmi les activités récentes, on peut citer la levée de fonds par la vente de certaines échéances à court terme, qui se sont bien comportées et qui commençaient à devenir chères, en cas de besoins de liquidités à court terme. Nous avons également réduit les participations dans certaines enseignes dans les secteurs liés aux transports, à l’énergie et aux loisirs.

Nous anticipons de nouvelles perturbations en raison du coronavirus et de ses conséquences. Les derniers jours de bourse ont montré que le marché traverse une période de très grand stress et montre des signes de perturbation. L’ensemble des marchés est désormais influencé par le choc sur l’économie réelle et par les décisions politiques y afférentes. Cela renvoie le marché vers des territoires encore inexplorés et le rend difficile à évaluer. Ce qui avait commencé comme une vente typique où les crédits les plus faibles se vendaient plus massivement que les crédits les plus forts, s’est maintenant transformé en un mouvement vendeur plus systématique dans tous les secteurs et toutes les classes de notation à haut rendement. Des secteurs qui sont normalement relativement stables, par exemple les parcs d’attractions, subissent actuellement un choc structurel, et il est difficile de déterminer le temps qui sera nécessaire pour la reprise. Compte tenu du récent mouvement vendeur généralisé, l’environnement demeure difficile et restera hautement volatil et incertain, tant les choses peuvent changer très rapidement.

Nous estimons que nous sommes bien placés dans le contexte actuel, compte tenu de notre position plus défensive dans les portefeuilles. Avec l’élargissement récent des écarts de crédit et l’inclusion dans l’indice à haut rendement de grands émetteurs qui ont récemment fait l’objet d’une baisse de notation, certains secteurs commencent à devenir attrayants.

Nous envisageons certaines opportunités, en particulier celles en vertu desquelles l’émetteur dispose de solides fondamentaux. Nous restons prudents sur les secteurs qui sont les plus susceptibles d’être fortement touchés par cette situation.

Jusqu’à présent cette année, et notamment cette semaine, notre stratégie de titres à haut rendement européen a enregistré des entrées de fonds d’environ 660 millions d’euros dans des comptes et des fonds séparés.

Next Finance , Mars 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |