| https://www.next-finance.net/fr | |

|

Opinion

|

OPC non monétaires : flux et performances en 2019

Sur les douze derniers mois, les OPCI non monétaires ont enregistré une décollecte de -50 milliards d’euros. Sans étonnement, ce sont les actions qui observent la plus forte décollecte sur la période, -30 milliards d’euros, vu la hausse de la volatilité passée.

Sur les marchés boursiers, le mois de décembre a été à la fête des deux côtés de l’Atlantique, il permet de clôturer l’année en beauté. En 2019, l’indice S&P 500 enregistre une performance annuelle de 30%, la plus élevée depuis 2013 tandis que le Stoxx 600 des valeurs européennes affiche une performance annuelle de 25%, elle surpasse largement celle de 2013. Ces millésimes 2019 s’accompagnent d’une forte baisse des indices VIX et VStoxx, qui clôturent à des niveaux inférieurs à 15%. En France, la performance globale du CAC40 aura été supérieure à 30%. En revanche, coté collecte sur les véhicules d’épargne tels que les OPC non monétaires, les flux sur 12 mois n’ont pas été synchrones avec le rebond des marchés actions puisque la majorité des véhicules a subi une forte décollecte.

Décollecte sur les actions et obligations

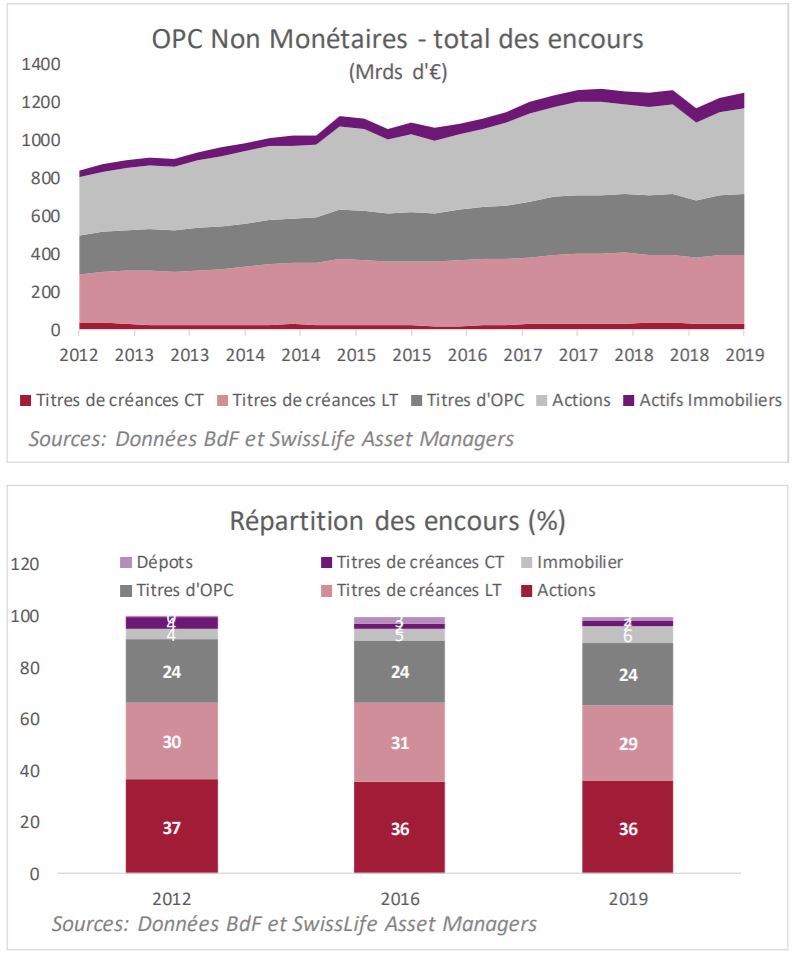

Pour rappel, sur l’ensemble des encours des OPC non monétaires,

90% sont détenus par les Résidents : l’encours des OPC non

monétaires représentait 1 287 milliards d’euros, selon les chiffres de

la Banque de France, publiés au troisième trimestre 2019. Quant à

la répartition de ces encours, 60% associent actions et autres titres

d’OPC. Ce qu’il faudra noter sur les douze derniers mois à fin

septembre 2019, dernier point disponible, est la décollecte coté

actions, obligations, produits mixtes tandis que le flux associé aux

OPC immobiliers a continué son ascension.

Sur les douze derniers mois, les OPCI non monétaires ont enregistré une décollecte de -50 milliards d’euros. Sans étonnement, ce sont les actions qui observent la plus forte décollecte sur la période, -30 milliards d’euros, vu la hausse de la volatilité passée. La décollecte a démarré dès l’automne 2018 avec les premières turbulences sur les marchés financiers déclenchées par la combinaison des premiers effets de la guerre commerciale, la potentielle fin de cycle américain et l’effet domino sur la croissance mondiale. Rétrospectivement, le montant de décollecte dépasse celui observé en 2012 pendant l’épisode de la crise de la dette souveraine en Europe.

- Sur long terme, il existe une forte corrélation entre la variation des flux des OPC actions sur douze mois et celle des indices boursiers français, européens (Euro Stoxx) ou mondiaux (via MSCI) : 0.76 avec le CAC 40.

- Toutefois en 2019, tout s’était passé comme si les épargnants français étaient restés prudents face au « momentum » boursier. Les anticipations sur le retour de la volatilité ont été vraisemblablement synonymes d’aversion pour les actions, mais pas uniquement. Coté obligations, la décollecte a été également sévère puisque sur les douze derniers mois, le montant total est de plus de 7 milliards d’euros.

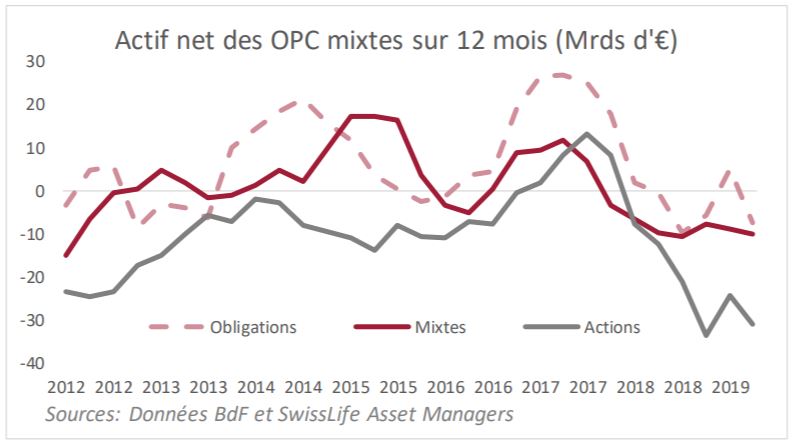

Corollaire à ces deux tendances, les OPC mixtes sur les douze derniers mois aussi ont accusé le coup, puisque la décollecte atteint plus de 10 milliards d’euros. Sur plus long terme, le profil de la collecte des OPC mixtes combine celui des obligations et des actions en lien avec les phases de gestion tactiques et du cycle économique mondial.

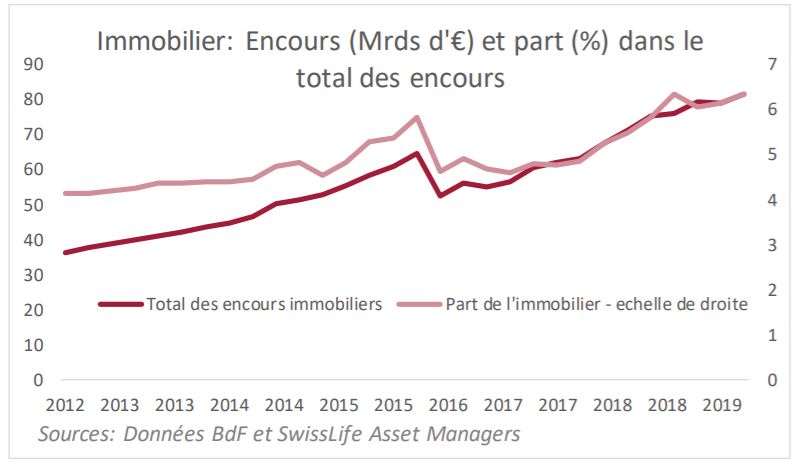

Collecte sur l’immobilier et l’épargne salariale

En revanche, la collecte pour l’immobilier (SCPI et OPCI Grands Publics) continue en régime de croisière à 6 milliards d’euros sur les douze derniers mois. Ce niveau est inférieur aux 8 milliards de collecte annualisé depuis la politique d’assouplissement quantitatif (Quantitatif Easing) de la Banque Centrale. Néanmoins, le « Lower for Longer » est synonyme d’une potentielle accélération des flux pour les OPC immobiliers en France [1] : la recherche de rendements, et l’inflexion du cycle économique militent en faveur d’une exposition sur des actifs réels moins vulnérables au cycle économique.

Identiquement, les OPC dédiés à l’Epargne salariale continuent d’enregistrer une collecte à hauteur de près de 3 milliards d’euros, en accélération par rapport au passé.

Des performances en hausse

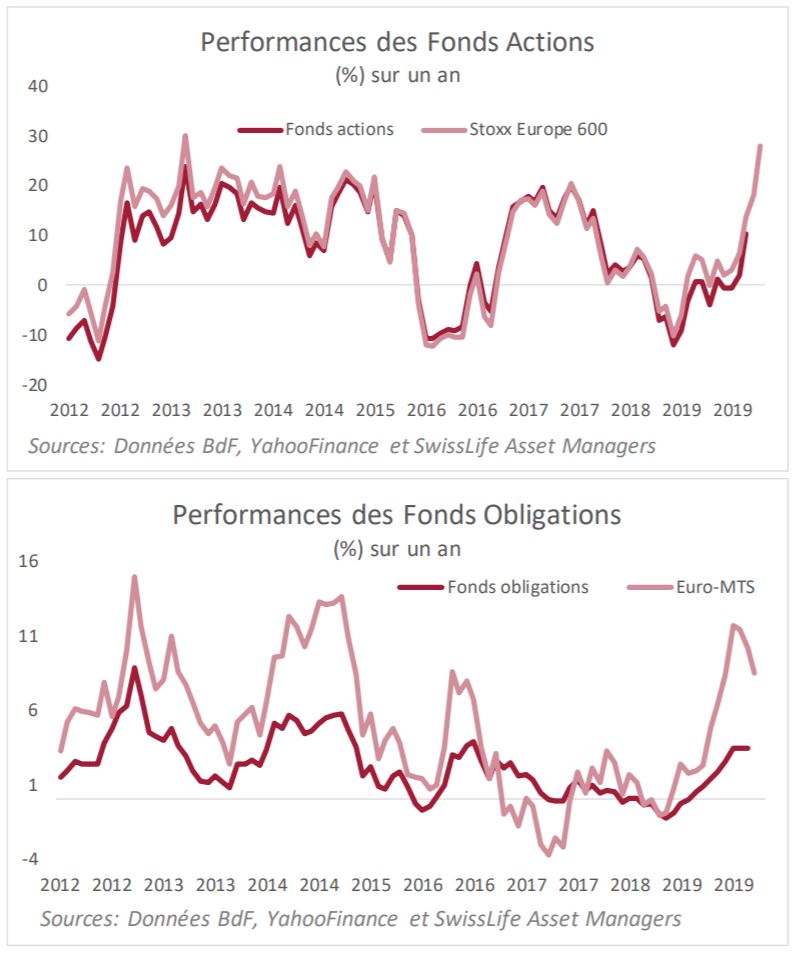

Coté valorisation, la performance des fonds non monétaires a bien progressé en 2019, en liaison avec des hausses de valorisation sur tous les types d’instruments.

- La performance la plus notable est celle des fonds actions(+10,2% en octobre dernier point connu) en lien avec le rebond observé des indices boursiers. Au regard de la forte corrélation entre les performances de l’Euro Stoxx 600 et les fonds actions, il est vraisemblable que la hausse de 6% de l’indice boursier européen depuis le mois d’octobre dernier contribuera à un rebond notable de la performance globale des fonds actions en 2019 après le recul de 12% enregistré en 2018.

- La performance des fonds obligations s’est elle aussi poursuivie (+3.5%, dernier point connu en octobre) et devrait afficher une performance positive en 2019 après le retrait de 0,9% en 2018. On notera que la performance de l’indice obligataire Euro-MTS, dont l’univers est celui des emprunts d’Etat de la zone euro toutes maturités, est synchrone avec la performance des fonds obligations, mais elle est beaucoup plus volatile : aussi, le rebond de la performance des fonds obligations ne sera pas homothétique à celui de l’indice Euro-MTS.

- La performance des fonds immobiliers suit son rythme de croisière : en octobre dernier les indices IEIF OPCI Grand Public et Edhec SCPI étaient en hausse respectivement de 4,8% et de 6,3% comparativement à leur niveau de fin d’année 2018.

L’année 2020 s’annonce moins aisée, avec des tensions géopolitiques croissantes et des grands enjeux à venir dans l’avènement de la société hyper-industrielle qui combinera industrie, services et numérisation sous la contrainte de la transition énergétique, en espérant que les premières, qui sont facteurs de volatilités, n’occulteront pas les seconds, porteurs de création de valeur.

Béatrice Guedj , Janvier 2020

Notes

[1] Dans le monde, les fonds de pension ont augmenté leur exposition aux actifs alternatifs de 1.8 trillions de dollars de 2008 à 2017, soit une allocation qui est passée de 7.2% en 2008 à 11.8% en 2017. Dans les pays émergents, cette tendance est également visible puisque l’allocation est de 6.6% contre 0.97% en 2007. Ces changements stratégiques ciblent essentiellement le capital-investissement (marché US) et l’immobilier

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |