| https://www.next-finance.net/fr | |

|

Stratégie

|

Les choix stratégiques d’investissement de BlackRock par temps de crise du coronavirus

BlackRock recommande de réduire les allocations à long terme aux emprunts d’État nominaux et d’accroître celles aux actifs risqués, dans le sillage de la pandémie. Les actions mondiales ont enregistré en avril leur plus forte hausse mensuelle depuis 2011, avec des discours pointant vers un redémarrage prudent des économies.

Cela fait maintenant trois mois que le choc provoqué par la pandémie de coronavirus perturbe les marchés. Faut-il pour autant y voir une nécessité et une opportunité pour les investisseurs à long terme d’ajuster leurs allocations stratégiques ? Selon nous oui, ne serait-ce qu’en raison de l’ampleur des fluctuations des cours, tout en tenant compte de l’évolution probable des fondamentaux à moyen terme. Notre principale conclusion : il convient de réduire les allocations aux emprunts d’État nominaux et de renforcer celles aux actifs risqués.

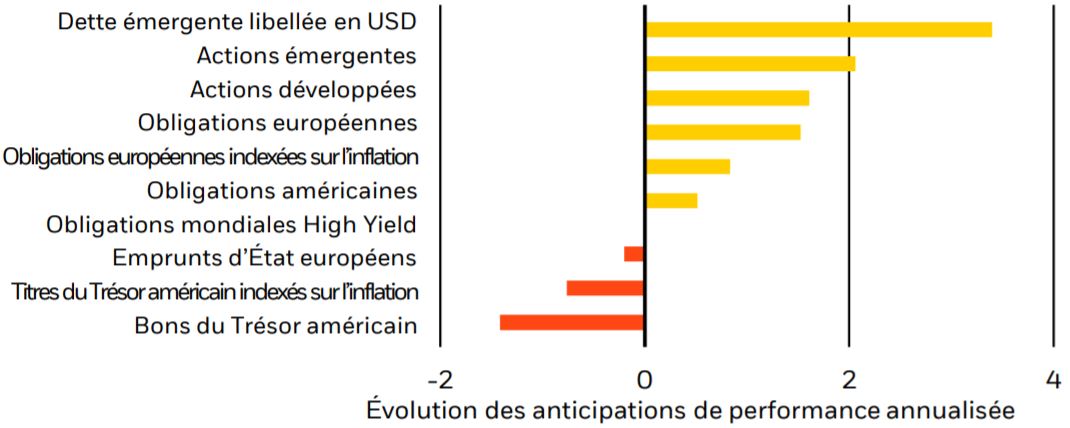

Évolution potentielle des anticipations de performance à 5 ans, sur la

base des fluctuations de cours survenues en 2020

Toutes choses égales par ailleurs, lorsqu’un « sell-off » survient au niveau d’une classe d’actifs, la valorisation de cette dernière devient plus attractive, ce qui accroît mécaniquement les performances à cinq ans que l’on peut en attendre. Malgré la reprise significative dont les actifs risqués ont bénéficié cette semaine, la baisse que leurs cours ont subie cette année permet toujours de présager d’une forte augmentation de leurs anticipations de performance. À l’inverse, le rebond des emprunts d’État laisse supposer des performances futures inférieures aux attentes que nous nourrissions en début d’année. Le graphique ci-dessus illustre ainsi l’évolution de nos prévisions de performance, sur la seule base des fluctuations récentes des cours ; dans le courant du mois, nous publierons par ailleurs l’intégralité de nos anticipations de performance à long terme, où nous tiendrons également compte d’autres facteurs. Le graphique ci-dessus ne prend notamment pas en compte les leviers d’évolution potentielle des fondamentaux dans les années à venir, tels que les répercussions du choc économique - et des mesures prises en regard - sur les résultats des entreprises, le comportement des taux d’intérêt ou encore les anticipations d’inflation à moyen terme.

La pandémie a provoqué un arrêt brutal et délibéré de l’activité économique. Le facteur qui influencera le cours des actifs à long terme, c’est l’effet cumulé du déficit de croissance à mesure que le temps avancera. La riposte qui a été enclenchée pour parer aux répercussions du coronavirus devrait limiter les dommages durables qui seront potentiellement infligés aux fondamentaux de la croissance. Si les mesures annoncées sont appliquées avec succès tout au long de la crise actuelle, l’effet cumulé de cette dernière sera largement inférieur à celui observé après la crise financière mondiale de 2008. D’autres évolutions structurelles pourraient également naître de cette crise, dans les années à venir. Nous sommes en train de les analyser, ainsi que leurs implications sur les différentes classes d’actifs.

Pour ne donner qu’un exemple, nous pourrions observer une véritable réorganisation des chaînes d’approvisionnement mondiales, un mouvement qui avait déjà débuté avant la pandémie dans un contexte de tensions commerciales accrues ; ses conséquences pourraient être importantes sur les résultats des entreprises et sur l’inflation.

La réaction du marché et la riposte des autorités face à la pandémie ont fait naître une opinion stratégique majeure : les emprunts d’État nominaux des marchés développés présentent désormais un intérêt beaucoup plus limité. La chute de leurs rendements a réduit d’autant leurs anticipations de performance, ainsi que leur capacité de protection au sein des portefeuilles, en particulier pour les investisseurs qui n’ont pas d’engagements futurs à honorer. Les rendements obligataires étant aujourd’hui proches de leur limite inférieure effective, leur capacité à protéger les portefeuilles durant les périodes d’aversion au risque est de fait moindre qu’auparavant. Ce phénomène s’est manifesté de façon évidente lors du dernier « sell-off » survenu sur les marchés actions, face auquel les obligations européennes et japonaises, dont le rendement est très réduit, ont apporté un soutien clairement inférieur à celui des bons du Trésor américain. Les obligations indexées sur l’inflation pourraient représenter un actif plus intéressant lors d’épisodes de « Risk-off » sur un horizon stratégique, notamment si la réorganisation des chaînes d’approvisionnement s’accélère, si la politique monétaire devient plus accommodante à long terme et si le risque d’inflation s’accroît - et ce, même si leur rebond de cette année a par définition réduit leurs anticipations de performance à long terme, comme l’illustre le graphique.

En résumé, l’augmentation des allocations aux actifs risqués nous paraît être une opportunité stratégique. De nombreux portefeuilles ont dévié de leur allocation d’actifs cible ; nous privilégions ainsi un rééquilibrage de l’exposition aux actions jusqu’à son objectif, même si la riposte budgétaire et monétaire qui a été enclenchée a provoqué un rebond significatif de ces titres.

Ces derniers devraient rester une source de performance essentielle au sein des portefeuilles stratégiques, même si l’on tient compte de l’évolution des fondamentaux, comme le recul des bénéfices des entreprises. Du côté du crédit, un argument stratégique fort, quoique plus nuancé, semble s’être également constitué. Les valorisations ont baissé, plus que pour les actions sur une base corrigée du risque ; cela étant, certains risques ne peuvent être ignorés, tels que des défauts de paiement plus probables, en particulier sur le marché des obligations à haut rendement ou « High Yield ». Au cours des six à douze prochains mois, nous marquons ainsi une préférence pour les obligations d’entreprise par rapport aux actions, étant donné que les détenteurs des obligations disposent d’un droit préférentiel sur les flux de trésorerie des entreprises ; nous privilégions par ailleurs les actions offrant une qualité supérieure. Nous observons une position neutre sur le plan tactique vis-à-vis des emprunts d’État, car nous redoutons une diminution de leur pouvoir protecteur au sein des portefeuilles, ainsi qu’une reprise de leurs rendements qui ont atteint des niveaux historiquement bas.

Jean Boivin , Mai 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |