| https://www.next-finance.net/fr | |

|

Interview

|

Mussie Kidane : « Les données qui relatent les succès des gérants actifs cachent peut-être une réalité plus nuancée »

La gestion active est-elle devenue obsolète ? Selon Mussie Kidane, Responsable de la sélection des fonds et des gérants Pictet Wealth Management, les données qui relatent les succès des gérants actifs cachent peut-être une réalité plus nuancée.

Plusieurs enquêtes montrent que les gérants actifs peinent à surperformer les indices à long terme, bien qu’ils prélèvent de généreuses commissions de gestion. Qu’en pensez-vous ?

L’idée que le gérant actif moyen peine à surperformer son indice de référence après commissions est très répandue. Elle se justifie peut-être, mais on peut y opposer plusieurs arguments. Tout d’abord, si l’alternative réside pour l’investisseur dans le choix d’une gestion passive, là, ce n’est plus la moyenne, mais la totalité des fonds qui, par définition, sous-performe les indices après commissions. Par ailleurs, les chiffres relatant les performances des stratégies actives proviennent généralement de fournisseurs de données facilement accessibles comme Morningstar ou Lipper, dominés par les fonds de placement offerts aux particuliers. Ces fournisseurs de données englobent dans leur définition des « gérants actifs » tous les types de fonds qui se décrivent comme tels et prélèvent des commissions en conséquence. Or, il apparaît qu’une grande partie (jusqu’à 1/5) des fonds présentés comme actifs sont en réalité des closet indexers, autrement dit des fonds indiciels déguisés en fonds de gestion active. Les jugements basés sur la performance relative du gérant actif moyen telle que déduite de ces données déformées sont donc sujets à caution.

En outre, même si la chose peut paraître intéressante d’un point de vue conceptuel, parler de la performance d’un gérant actif « moyen » n’aurait de sens que si les investisseurs choisissaient les gérants au hasard. Or, ça n’est pas la cas. Et surtout pas chez les investisseurs institutionnels.

Existe-t-il d’autres données jetant un éclairage différent sur la gestion active ?

Les données généralement utilisées négligent la masse cumulée des capitaux institutionnels gérés par le biais de fonds collectifs ou de mandats séparés. Selon des études récentes, entre 2000 et 2012, les comptes institutionnels activement gérés aux Etats-Unis ont surperformé les indices de référence de leur stratégie, en moyenne, de 86 points de base (pb) avant commissions et de 42 pb nets, et sur les marchés mondiaux hors Etats-Unis de 165 pb avant commissions et de 107 pb nets.

Alors que les mandats institutionnels ne sont généralement confiés à des gérants qu’après un examen rigoureux de leurs compétences, comme évoqué plus haut, tout gérant autoproclamé actif et prélevant les commissions adéquates figure dans les bases des fournisseurs de données. Conclure que les gérants actifs n’ajoutent pas de valeur, nette de commissions, sur la seule base de données qui privilégient un segment de l’univers et ne sont pas représentatives du secteur de la gestion active dans toute sa richesse, est par conséquent erroné.

Est-il vrai que le gérant actif moyen ne surperforme pas, après commissions, tant au niveau de la clientèle privée qu’institutionnelle ?

Les résultats des analyses varient. Mais on peut avoir un point de vue différent : Je pense tout simplement qu’il est faux d’évaluer les gérants actifs à l’aune des résultats du gérant moyen. C’est comme si on jugeait la qualité des meilleurs sprinters sur la base du temps moyen réalisé par l’ensemble des coureurs de 100 mètres… c’est conceptuellement intéressant, mais pas pertinent. Les investisseurs, et en particulier les investisseurs qualifiés ou institutionnels, ne choisissent par des gérants de fonds au hasard. Mes collègues et moi nous intéressons peu, voire pas du tout, à la majorité des gérants qui se disent actifs. Nous appliquons un processus de sélection rigoureux, axé sur l’identification de gérants véritablement actifs, avec un long historique de performances qui en témoigne. Si tous ces gérants ne surperforment pas systématiquement leurs indices de référence chaque année, la grande majorité surperforment sensiblement à moyen terme.

Quelle est la recette d’une bonne sélection des gérants ?

La sélection des gérants relève à la fois de l’art et de la science. C’est un processus complexe qui ne se borne pas à comparer les performances passées. Il faut être à même de comprendre ce que les gérants font et comment ils le font. Il faut aussi savoir identifier les sources de rendement excédentaire et évaluer leur pérennité. Nous disséquons systématiquement les portefeuilles des gérants, mesurons la taille et le potentiel de leurs positions actives et évaluons les résultats afin de nous assurer que les commissions prélevées sont justifiées.

Tout gérant actif, aussi bon soit-il, connaîtra des périodes de sous-performance.

Il est donc important de déterminer la phase de marché qui convient le mieux à son approche et à son style d’investissement.

Une évaluation qualitative et quantitative étendue, soutenue par des années d’expérience dans la sélection des gérants, nous semble le meilleur ingrédient pour parvenir à une sélection optimale. Et comme le dit l’adage : « C’est au fruit qu’on juge l’arbre ». Fin 2017, sur les 30 gérants de notre liste de convictions, 73% avaient surperformé leurs indices de référence, après commissions, sur l’année écoulée, et 86% sur les trois dernières années. Un portefeuille équipondéré en actions mondiales, composé des six gérants de fonds de cette liste, a largement surperformé l’indice MSCI World sur l’année écoulée, ainsi que sur les trois et cinq dernières années, après commissions. Le gérant « moyen » ou médian, en revanche, aura sensiblement sous-performé au cours des mêmes périodes.

Quels sont les éléments qui vous font penser que les gérants actifs sont appelés à surperformer leurs homologues passifs dans l’environnement de marché actuel ?

La gestion active ne génère pas des performances supérieures systématiquement ou dans toutes les conditions de marché. En réalité, gestion active et gestion passive pourraient, et devraient, co-exister au sein des portefeuilles clients. Dans certaines segments de marché, une gestion passive peut effectivement s’avérer la meilleure option – comme les grandes capitalisations américaines au cours des cinq dernières années. De fait, en raison du régime de marché dans lequel nous avons évolué, la plupart des gérants actifs ont peiné à surperformer l’indice S&P 500 entre 2012 et 2017.

Si un gérant de fonds avait investi 90% de ses actifs dans un fonds indiciel (ETF) bon marché répliquant l’indice S&P 500 et 10%, sur une base équipondérée, dans les GAFAN (Google/ Alphabet, Amazon, Facebook, Apple et Netflix) avec rééquilibrage annuel, il aurait assez confortablement surperformé l’indice et ses pairs.

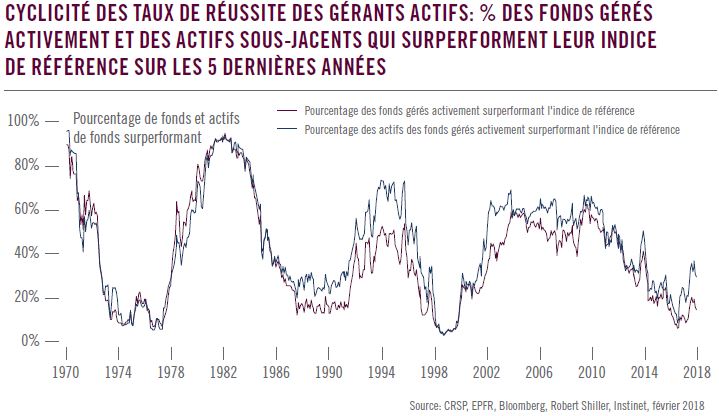

Nous savons tous que ce type d’environnement n’est pas le plus favorable aux gérants actifs. Il faut en outre tenir compte de la cyclicité du taux de réussite des gérants actifs. Au lendemain de la grande crise financière, les principales banques centrales se sont lancées dans des programmes d’assouplissement quantitatif qui ont profité à tout le monde. En conséquence, les taux de réussite des gérants actifs ont fortement chuté. Mais la normalisation progressive des politiques monétaires, déjà en cours aux Etats- Unis, devrait conduire les investisseurs à se montrer plus sélectifs dans l’allocation de leurs capitaux, et donc créer un environnement plus propice aux gérants actifs.

Comment voyez-vous les commissions évoluer ?

Les pressions auxquelles les gérants actifs sont confrontés sur le plan des commissions vont durer, à juste titre. Les véritables gérants actifs, qui prennent des positions significatives contre un indice de référence afin de générer une surperformance substantielle après commissions, pour leurs clients, méritent d’être rémunérés en conséquence.

Mais rien ne justifie que des investisseurs versent des commissions astronomiques à des gérants qui se bornent à répliquer les indices et génèrent des résultats médiocres.

Et si je reconnais les avantages de la gestion active, je me dois aussi d’insister sur l’importance qu’il y a à se montrer extrêmement sélectif et attentif au niveau des commissions.

Next Finance , Avril 2018

Focus

Interview Chloé Pruvot et Valentine Stichelbaut : « Nous avons renforcé la poche obligataire de notre allocation d’actifs au-delà de 80% »

Chloé Pruvot et Valentine Stichelbaut, respectivement Directrice des Investissements et experte ISR au sein du Groupe APICIL nous indiquent viser une allocation d’actifs 100% ESG.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |