| https://www.next-finance.net/fr | |

|

Opinion

|

Mise en garde face au risque inflationniste alimenté par le populisme

ETF Securities, l’un des principaux émetteurs indépendants produits indiciels cotés (ETP) au monde, met en garde les investisseurs sur la pression inflationniste issue des réformes populistes.

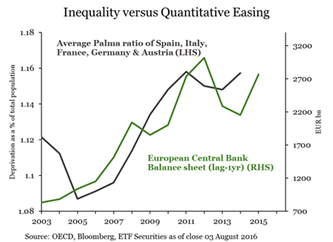

ETF Securities, l’un des principaux émetteurs indépendants produits indiciels cotés (ETP) au monde, met en garde les investisseurs sur la pression inflationniste issue des réformes populistes. Les recherches menées par ETF Securities démontrent un lien entre les programmes d’assouplissement quantitatif (Quantitative Easing, QE) et les inégalités, alimentant une montée du soutien pour les politiques populistes, et un environnement plus inflationniste.

James Butterfill, Responsable de la recherche et de la stratégie d’investissement d’ETF Securities, déclare : « Comme les problèmes d’inégalité ne peuvent pas être réglés du jour au lendemain, nous pensons que l’incertitude restera forte au moins l’an prochain, favorisant les actifs plus sûrs, et moins volatils. Si l’essor du populisme n’aboutit pas toujours à la défaite du parti au pouvoir, certaines mesures populistes sont adoptées principalement pour apaiser les plus démunis, lesquelles sont inflationnistes ».

« Les investisseurs peuvent protéger leurs portefeuilles en investissant dans des actifs avec de bons rendements dans des environnements inflationnistes, tels que des actions, des obligations indexées sur l’inflation, des métaux précieux et des infrastructures. »

L’étude d’ETF Securities suggère une corrélation entre l’assouplissement quantitatif et le niveau des inégalités dans les pays ou les partis populistes sont puissants. ETF Securities met donc en garde les investisseurs face à des distorsions sur les marchés.

James Butterfill ajoute : « Quels que soient leurs résultats lors des élections, la dynamique populiste peut être un très puissant catalyseur de réformes, avec des partis au pouvoir prêts à tout pour contrer la vague populiste. Le résultat final est généralement une hausse des dépenses d’infrastructure pour stimuler la croissance économique et des initiatives sociales pour lutter contre les inégalités. Les dépenses d’infrastructure créent une nouvelle demande tandis que les initiatives sociales sont susceptibles d’entraîner une augmentation des dépenses des consommateurs avec pour résultat final une possible hausse de l’inflation. »

ETF Securities avertit que les politiques populistes aux Etats-Unis, pouvant probablement inclure des réductions d’impôts entraînant un plus important déficit budgétaire, pourraient affaiblir le dollar US dans les années à venir. De manière générale, les mesures protectionnistes qui pourraient peser sur le commerce international et sur l’investissement sont susceptibles d’exacerber la volatilité sur les marchés des changes internationaux, entraînant à son tour un regain d’incertitude parmi les investisseurs.

La note de recherche, publiée dans les dernières perspectives trisannuelles d’ETF Securities, utilise plusieurs indicateurs, dont le ratio de Palma, un indicateur des inégalités, afin de montrer une corrélation entre la pauvreté et l’assouplissement quantitatif dans un certain nombre de pays européens, en même temps qu’une augmentation de l’influence significative des partis populistes.

Les perspectives trisannuelles font également ressortir que :

- Le prix du pétrole a touché un nouveau plancher

Avec une réduction de 1000 milliards de dollars des dépenses d’investissement, des réductions budgétaires des activités d’exploration, et un rebond de la demande, il est peu probable que le prix du baril tombe durablement sous la barre des 40 dollars. - Une « nouvelle normalité » pour les taux d’intérêt nominaux des banques centrales

Une croissance ralentie, de faibles rendements et une forte volatilité requièrent des taux d’intérêt nominaux des banques centrales plus bas que par le passé. La nouvelle normalité favorise le risque de duration, mais limite la « recherche de rendements » risquée. - Les investissements mondiaux en infrastructures vont être un moteur pour le prix des matières premières

Les dépenses d’infrastructures en Chine vont probablement continuer à augmenter dans les années à venir, alimentées par leur appétit pour les matières premières. - La livre sterling a atteint son niveau plancher

La baisse dramatique de la livre sterling suite au référendum sur le Brexit s’est peut-être terminée, mais il n’y a pas de raison d’être optimiste pour cette devise. - Harmonisation

Historiquement, les cours de l’or et du dollar seraient inversement corrélés, mais ils pourraient rebondir simultanément, alors que la Fed poursuit une inflation plus élevée dans un contexte de relance monétaire mondiale. - Le marché des actions européen rattrape le marché américain

L’écart historique observé entre les marchés actions américain et européen s’inversera si la croissance européenne et les bénéfices des entreprises s’améliorent, et si les rendements convergent. - Robots : restez calmes !

Des crises sans précédent sur l’emploi et l’économie ont été provoquées par l’essor de la robotique, mais les progrès réalisés par l’automatisation aident la société à répondre aux inquiétudes grandissantes sur la sécurité, le vieillissement de la population et le changement climatique. Les suppressions d’emploi à court terme sont inévitables, mais l’impact à long terme devrait aboutir à des créations d’emploi comparables aux pertes. Une plus grande efficacité et une réduction des coûts d’automatisation auront une incidence positive sur la productivité dans l’économie mondiale.

Next Finance , Septembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |