| https://www.next-finance.net/fr | |

|

Stratégie

|

Marché d’actions britanniques : Nous privilégions une approche internationale

Luke Newman, co-gérant du fonds Henderson Gartmore UK Absolute Return, explique qu’il ne faut pas craindre l’interconnexion et la volatilité des marchés financiers et qu’il est essentiel d’adopter une approche internationale dans l’environnement actuel. Il rappelle que le FTSE 100 est un indice à...

Luke Newman, co-gérant du fonds Henderson Gartmore UK Absolute Return, explique qu’il ne faut pas craindre l’interconnexion et la volatilité des marchés financiers et qu’il est essentiel d’adopter une approche internationale dans l’environnement actuel. Il rappelle que le FTSE 100 est un indice à orientation mondiale et seuls 26 % de ses revenus par destination finale sont générés au Royaume-Uni.

La banque centrale domine toujours le paysage d’investissement

Plusieurs thèmes d’investissement, liés à la situation politique et économique, ont constitué l’axe principal de notre stratégie long/short ces dernières années. Nous mettons à l’heure actuelle, l’accent pour notre portefeuille « core » à long-terme sur les sociétés bénéficiant de (ou défavorisées par) la croissance des dividendes, l’inflation des salaires et les activités de fusions-acquisitions. La politique de la banque centrale est toutefois l’élément qui domine le paysage d’investissement, et par là-même notre approche, depuis la crise financière mondiale et les choses ne sont pas prêtes de changer rapidement à ce niveau. Son incidence est internationale et de grande ampleur et elle peut être une source d’opportunités pour les investisseurs flexibles.

L’actualité des sociétés continue, bien évidemment, d’avoir un impact important sur le cours des titres mais la fluctuation des courbes de rendement et du marché des devises, liées à la politique de la banque centrale, influence de plus en plus les rendements du marché des actions. Le renforcement des tensions géopolitiques et l’imprévisibilité des flux de capitaux spéculatifs signifient également que les marchés financiers internationaux sont de plus en plus interconnectés. Il est donc important que les investisseurs évaluent tous ces éléments de façon globale avant d’effectuer tout investissement.

De notre côté, le caractère mondial du FTSE 100, associé à la flexibilité de notre approche d’investissement (qui nous permet d’investir une partie de nos actifs en dehors du marché coté britannique) fait que nous avons, pendant de nombreuses années, basé nos décisions sur les dynamiques mondiales.

Nous avons ainsi pu, récemment, exploiter de façon sélective l’interconnexion croissante des marchés des capitaux, tout en étant exposés à certaines anomalies géographiques et locales au sein des titres.

Ces positions se sont, dans l’ensemble, révélées rentables et leur taille peut être augmentée ou réduite en fonction des opportunités individuelles et de notre évaluation macroéconomique globale.

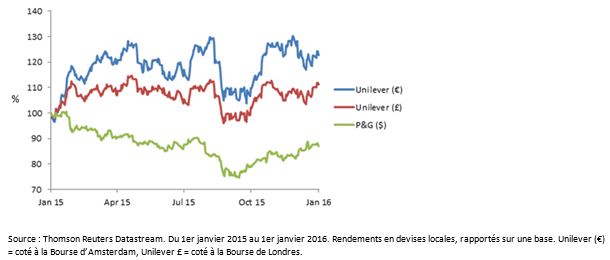

Anomalies géographiques : les exemples d’Unilever et Procter & Gamble

Les sociétés de biens de consommation Unilever et Procter & Gamble (P&G) en sont un bon exemple. Unilever est cotée à la Bourse de Londres (actions libellées en livres sterling) et d’Amsterdam (actions libellées en euros). P&G est coté aux États-Unis, en dollars américains. Ces deux sociétés sont des multinationales de « méga capitalisation » et possèdent toutes deux des marques concurrentes : Unilever détient Dove, Surf and Sure alors que P&G est propriétaire d’Olay, d’Ariel et d’Old Spice.

Nos perspectives d’évolution globale pour Unilever et P&G différaient au début de l’année 2015. L’impact de la solidité de la devise américaine sur Unilever (ce qui lui a permis d’accroitre ses bénéfices rapatriés) et notre confiance en la capacité de l’équipe de direction à accélérer la croissance des ventes et à accroitre les marges bénéficiaires nous ont conduits à émettre un avis positif sur la société. Nous avions également exprimé un sentiment positif envers les actions de « proxys obligataires », c.à.d. des sociétés capables de payer des dividendes croissants et couverts en espèces, élément que le marché apprécie fortement dans un monde assoiffé de revenus.

À l’inverse, son concurrent américain P&G, avait tout à perdre de la même vigueur du dollar américain, de la hausse des prix qui s’en est suivie et de la baisse du volume des ventes.

Nous avons donc, sur la majeure partie de l’année, conservé une position nette longue sur Unilever dans notre portefeuille « core », tout en prenant, occasionnellement, des positions courtes sur P&G au sein de notre portefeuille « tactique » à court terme.

Cette position liée au « pair trade », avait pour objectif de tirer profit de la situation divergente de ces deux sociétés.

Nous avons également eu l’occasion d’arbitrer nos prévisions pour les actions libellées en euros et en livres sterling d’Unilever. L’affaiblissement de l’euro au cours de l’année 2015 laissait entendre que les bénéfices étrangers rapatriés entraineraient une hausse du cours du titre coté à Amsterdam par rapport à celui coté à Londres. Nous avons donc couvert notre position nette longue sur Unilever avec une position courte sur les actions de la société cotées à la Bourse de Londres.

Ce positionnement s’est révélé positif, Unilever surperformant de manière significative P&G (cf. graphique ci-dessous). Ces transactions ont globalement été rentables pour nos investisseurs, le dollar américain continuant de se renforcer sur l’ensemble de l’année 2015. La situation de l’euro s’est inversée en début d’année 2016 et nous avons donc réduit nos positions en conséquence.

Un environnement de marché où la prudence reste prédominante

Il ne faut pas craindre l’interconnexion et la volatilité des marchés financiers, du moment que les bons outils et la bonne approche sont adoptés. Notre stratégie long/short se comporte bien lorsque les titres sont peu corrélés et/ou que la volatilité est élevée.

Nous sommes convaincus que les marchés continueront, pendant encore quelque temps, d’être volatils, et que notre flexibilité, associée à notre capacité à investir sur plusieurs zones géographiques, nous permettent de protéger le capital en période de turbulence des marchés ainsi qu’en période calme.

Notre positionnement reste prudent et équilibré en raison des incertitudes politiques et économiques à venir. L’inflation, les courbes de rendement et la politique monétaire (au Royaume-Uni mais également aux États-Unis, au Japon et en Europe) pourraient modifier l’environnement macroéconomique sur lequel nous investissons et nous devons donc rester réactifs afin d’identifier les prochaines opportunités qui nous permettrons de générer un flux stable de rendements absolus pour nos investisseurs.

Luke Newman , Septembre 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |