| https://www.next-finance.net/fr | |

|

Stratégie

|

Loans Syndiqués – Volatilité ? Quelle Volatilité ?

Selon nous, la surperformance du marché des loans syndiqués continue d’être alimentée par deux facteurs principaux. Premièrement, la nature institutionnelle de la base d’investisseurs signifie qu’il n’y a pas de vente de loans européens par des investisseurs particuliers ; et deuxièmement, le portage significatif...

Nous pensons que le solide contexte technique actuel continue de soutenir la classe d’actifs

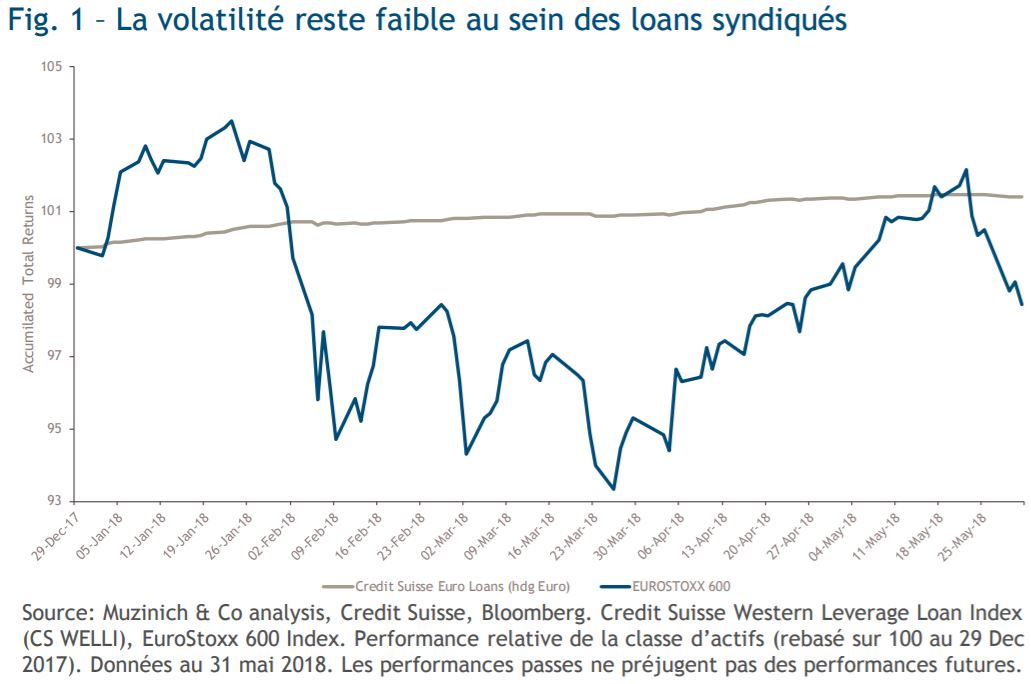

Mai a été, dans l’ensemble, un mois mouvementé sur les marchés financiers mondiaux, marquant la deuxième période de volatilité notable que nous avons vue jusqu’ici cette année.

Cependant, comme le montre le graphique 1, le marché des loans syndiqués

européens a été beaucoup moins volatil que les autres marchés. La classe

d’actifs avait déjà démontré sa résilience face à la volatilité en février et,

malgré la hausse de l’instabilité politique, nous pensons que les loans ont une

nouvelle fois démontré leur valeur.

Selon nous, la surperformance du marché des loans syndiqués

continue d’être alimentée par deux facteurs principaux.

Premièrement, la nature institutionnelle de la base d’investisseurs

signifie qu’il n’y a pas de vente de loans européens par des

investisseurs particuliers ; et deuxièmement, le portage

significatif.

Selon nous, la surperformance du marché des loans syndiqués

continue d’être alimentée par deux facteurs principaux.

Premièrement, la nature institutionnelle de la base d’investisseurs

signifie qu’il n’y a pas de vente de loans européens par des

investisseurs particuliers ; et deuxièmement, le portage

significatif.

Etant donné que les événements politiques de mai ont provoqué des ventes massives en Italie, il convient également de mentionner que l’Italie représente 1,65% du Credit Suisse Western Leveraged Loan et est le douzième pays de cet indice en termes de taille.

Malgré la volatilité sur l’ensemble des marchés, le marché primaire des loans syndiqués européens a continué d’enregistrer des transactions en mai. Le marché a enregistré des volumes de 10,5 milliards d’euros en mai, soit près du double du chiffre du mois précédent et porte les émissions à 52,1 milliards d’euros depuis le début de l’année. [1]

La poursuite de l’expansion de la taille du marché, à 243 milliards d’euros, est alimenté par le solide pipeline des fusions acquisitions qui a généré environ 60% des émissions cette année et offre ainsi une plus grande diversité au marché. [2]

Dans l’ensemble, la classe d’actifs a augmenté de 35% au cours des 12 derniers mois et nous pensons que cette tendance est susceptible de se poursuivre. [3]

Parallèlement, alors que les émissions des CLOs depuis le début de l’année se situent à 10,4 milliards d’euros venant de 25 transactions, nous pensons que les émissions devraient dépasser les 21 milliards d’euros de l’année dernière. [4]

Pour l’anecdote, la demande de loans continue d’être soutenue par plus de 40 CLOs sur le marché, ainsi que par la poursuite des flux institutionnels vers les fonds, les mandats et la participation des banques.

Selon nous, dans l’ensemble, les perspectives pour les loans syndiqués européens semblent intéressantes à moyen terme. Comme les événements récents l’ont souligné, les loans syndiqués peuvent offrir aux investisseurs une protection contre les périodes de forte volatilité alors que la catégorie d’actifs continue de se développer, offrant aux investisseurs une large gamme d’opportunités.

Torben Ronberg , Juin 2018

Notes

[1] Source : S&P LCD Global Market Intelligence, au 31 mai 2018.

[2] Source : Credit Suisse Western European Leveraged Loan Index, au 31 mai 2018.

[3] Ibid.

[4] Source : S&P LCD Global Market Intelligence, au 31 mai 2018.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |