| https://www.next-finance.net/fr | |

|

Stratégie

|

Les trumponomics et leur impact sur la politique économique

Selon l’analyse d’Unigestion, la politique monétaire, qui est accommodante depuis si longtemps, va entrer dans une phase de normalisation tandis que les politiques budgétaires restrictives vont commencer à être assouplies. L’évolution de ce programme politique aura des conséquences significatives en termes d’allocation d’actifs...

Selon nous, l’élection de Donald Trump en tant que prochain Président des États-Unis change radicalement la donne. Son programme économique prévoit d’importantes mesures de relance budgétaires misant en partie sur des baisses d’impôts et en partie sur les dépenses publiques. Quelle que soit l’ampleur de ces mesures, nous pensons qu’il s’agit d’un changement majeur pour la politique économique des États-Unis et du monde développé.

Selon notre analyse, la politique monétaire, qui est accommodante depuis si longtemps, va entrer dans une phase de normalisation tandis que les politiques budgétaires restrictives vont commencer à être assouplies. L’évolution de ce programme politique aura des conséquences significatives en termes d’allocation d’actifs ; le thème de la reflation va en effet remplacer celui de la déflation et l’attention des investisseurs va se détourner des banques centrales pour se focaliser sur les politiciens qui contrôlent les dépenses budgétaires.

Il s’agit selon nous d’un retour à la normalité après plusieurs années d’assouplissement quantitatif. Les marchés financiers seront influencés par les fondamentaux économiques alors que dispersion des rendements des actifs financiers devrait s’intensifier. Selon notre évaluation, ce nouvel environnement devrait favoriser les stratégies d’investissement actives.

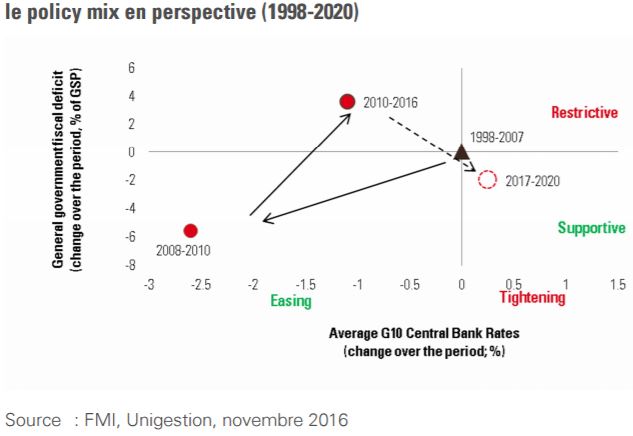

Le policy mix en perspective

Le policy mix global a considérablement évolué depuis la fin des années 1990 (voir le triangle dans le graphique ci-dessous), époque à laquelle les politiques monétaires et budgétaires n’affichaient pas de biais marqué et où il existait un certain équilibre entre assouplissement et resserrement.

le policy mix en perspective (1998-2020)

Suite à la crise financière de 2008, les banques centrales et les gouvernements ont pris des mesures fortes pour lutter contre les pressions déflationnistes liées à la récession. Les taux d’intérêt ont été nettement réduits et les déficits budgétaires se sont creusés. À partir de 2010, l’assouplissement quantitatif a été mis en place pour maintenir les taux au plus bas niveau possible et pour favoriser la relance, mais une vague d’austérité s’est avérée nécessaire pour maîtriser l’endettement.

Nous prévoyons l’avènement d’une nouvelle ère (illustrée dans le graphique par le cercle en pointillé) caractérisée par le retour de la politique monétaire à une certaine neutralité et par un environnement budgétaire de plus en plus favorable maintenant que les politiques monétaires ont atteint leurs objectifs et que les fondamentaux économiques se sont nettement améliorés.

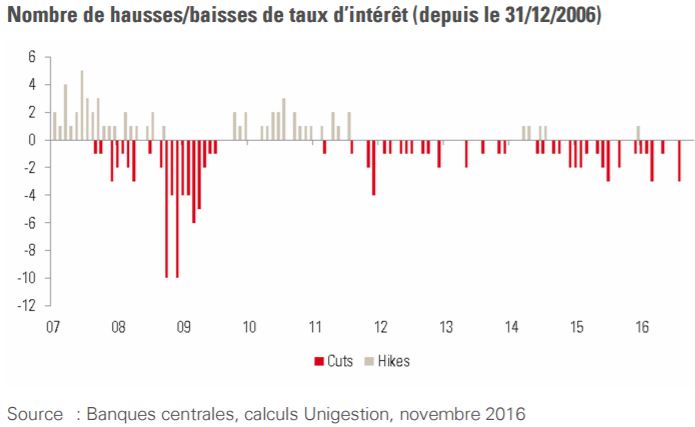

Mission accomplie : les politiques monétaires non conventionnelles ont fonctionné

Depuis 2008, les politiques monétaires mises en œuvre dans les pays développés ont joué un rôle essentiel pour soutenir la croissance économique et stabiliser les marchés financiers. Grâce à des baisses de taux d’intérêt musclées (illustrées ci-dessous) et à une expansion exceptionnelle de leurs bilans, les banques centrales ont réussi à atteindre leurs objectifs : stabiliser le système bancaire, repousser les risques de déflation et atténuer les effets macroéconomiques négatifs du désendettement.

Malgré les bons résultats obtenus, nous pensons que la phase de politique monétaire accommodante touche à sa fin. Les facteurs de déflation ont nettement diminué. Les effets secondaires indésirables des politiques monétaires non conventionnelles sont de plus en plus importants et réduisent d’autant les avantages obtenus. Et surtout, les fondamentaux macroéconomiques sont nettement meilleurs qu’il y a cinq ans. Les représentants des banques centrales ont récemment reconnu le besoin de changement, indiquant que les mesures de soutien économique avaient atteint leurs limites.

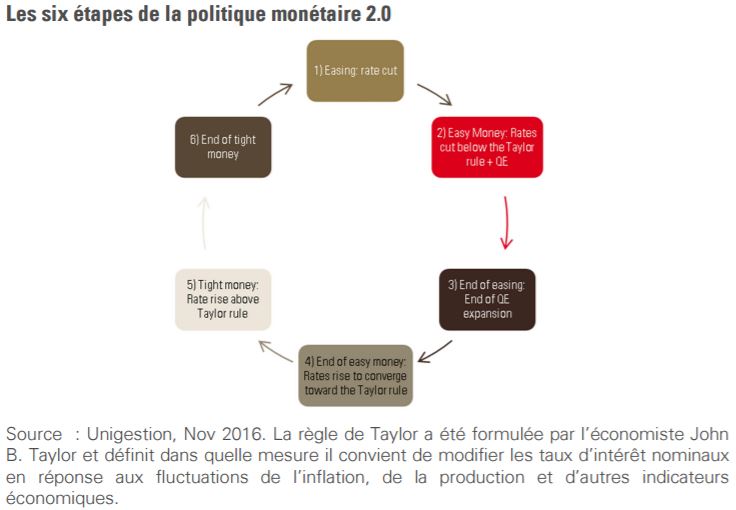

Notre prévision est simple : le soutien monétaire dont bénéficient les actifs financiers va

disparaître dans les trimestres à venir. Toutefois, il convient de distinguer la fin du « cycle

d’assouplissement » et la fin du « cycle de l’argent facile ». La fin de l’assouplissement ne

se traduira pas nécessairement par un resserrement. Comme l’illustre le graphique cidessous,

la politique monétaire compte six étapes lorsqu’on tient compte des mesures non

conventionnelles.

Notre prévision est simple : le soutien monétaire dont bénéficient les actifs financiers va

disparaître dans les trimestres à venir. Toutefois, il convient de distinguer la fin du « cycle

d’assouplissement » et la fin du « cycle de l’argent facile ». La fin de l’assouplissement ne

se traduira pas nécessairement par un resserrement. Comme l’illustre le graphique cidessous,

la politique monétaire compte six étapes lorsqu’on tient compte des mesures non

conventionnelles.

Notre scénario central privilégie la fin du cycle d’assouplissement sans augmentation marquée des taux d’intérêt en dehors des États-Unis. Sur la base du graphique ci-dessus, nous tablons sur une transition entre l’étape 2 et l’étape 3 pour la plupart des banques centrales des pays du G10, alors que la Réserve fédérale est déjà à l’étape 4.

le retour de la croissance macroéconomique comme support pour les marchés

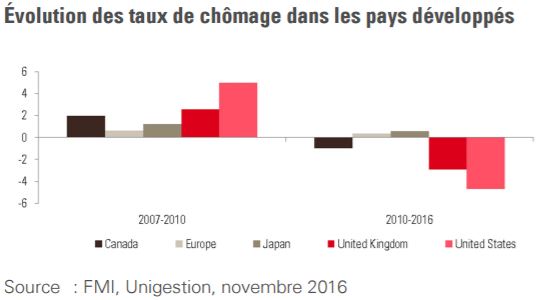

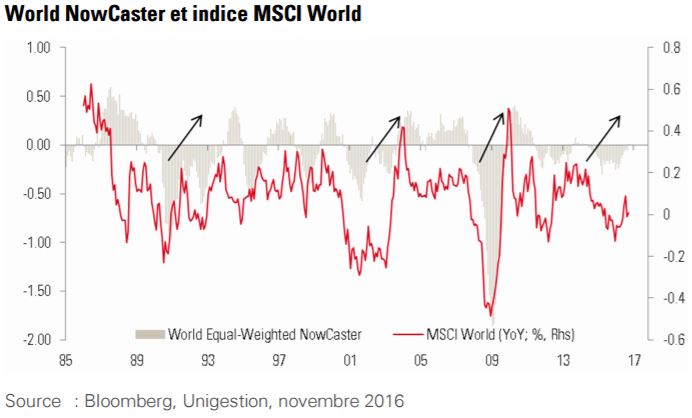

La politique monétaire a été le principal élément favorisant l’augmentation des rendements des actifs depuis 2008. Tout changement à ce niveau est donc une source potentielle de déstabilisation pour les marchés financiers. Notre scénario de base ne table toutefois pas sur cette éventualité. Les banques centrales ont nettement amélioré la façon dont elles communiquent depuis l’introduction de mesures non conventionnelles. Nous pensons que tout changement sera mis en place progressivement, comme l’illustre l’approche de la normalisation adoptée par la Fed depuis décembre 2015. Nous pensons également que les fondamentaux macroéconomiques constituent un réel soutien pour les actifs à risque et qu’ils devraient à ce titre supplanter les politiques monétaires dans les mois à venir. Notre vision positive de l’économie mondiale s’explique par la nette réduction des capacités excédentaires, comme l’illustre la baisse généralisée des taux de chômage dans les pays développés. Notre estimation de la croissance via les NowCaster qui cherche à mesurer la probabilité que nous traversions actuellement une période de récession, indique également que la dynamique de croissance s’améliore et favorise le potentiel de croissance. Cette tendance est historiquement très positive pour les actifs à risque en général et pour les actions mondiales en particulier. Par ailleurs, nous pensons que le besoin de renouvellement des immobilisations est très important. Les investissements des entreprises privées, qui sont restés très faibles au cours des dernières années, devraient donc repartir à la hausse.

La politique budgétaire pour doper la croissance

Outre la politique monétaire, la politique budgétaire a un rôle important à jouer pour garantir la bonne santé macroéconomique des économies mondiales. Elle a été un élément clé de la stabilisation de l’économie du monde entre 2008 et 2010, et nous pensons qu’elle sera beaucoup utilisée dans les années à venir.

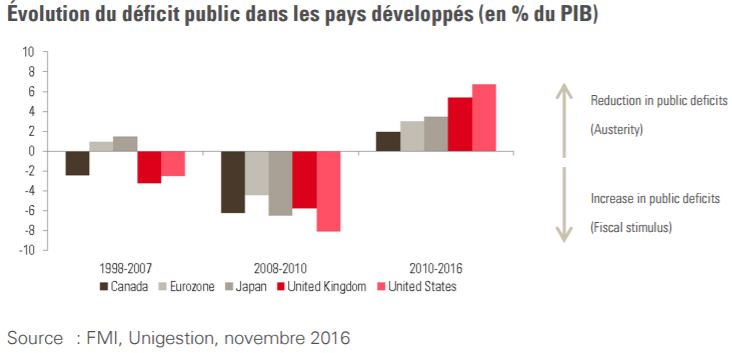

Selon nous, l’élection de Donald Trump en tant que prochain Président des États-Unis change radicalement la donne en matière de politique économique. En effet, l’ère d’austérité que nous avons traversée donne aux États-Unis et à la plupart des pays développés une marge de manœuvre considérable pour renforcer les mesures de relance budgétaires. Comme l’illustre le graphique ci-dessous, les déficits des gouvernements ont été réduits en moyenne de 4% (plus de 6% aux États-Unis) depuis 2010.

Le deuxième élément favorisant l’assouplissement des politiques budgétaires est le niveau exceptionnellement faible des taux d’intérêt qui permet aux pays de se financer à moindre frais.

Enfin, les banques centrales évoquent régulièrement l’inefficacité croissante des politiques monétaires pour stimuler la croissance économique. Une politique budgétaire bien ciblée peut atteindre cet objectif à moyen terme en stimulant les investissements privés, qui restent relativement faibles comparés aux données historiques récentes.

La reflation : un effet secondaire de l’évolution du policy mix

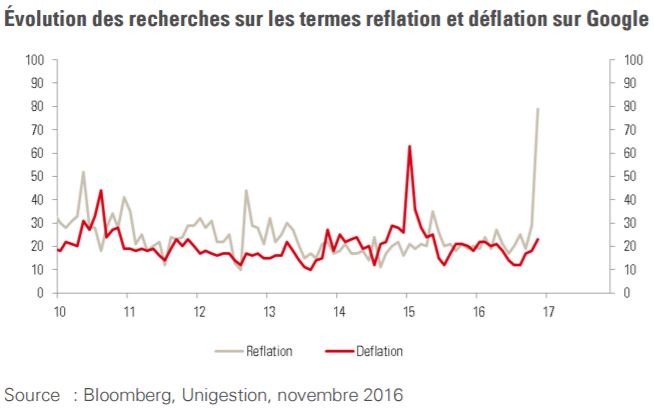

Le changement de policy mix que nous prévoyons aura des conséquences importantes en termes d’allocation d’actifs. Notamment, le thème de la déflation sera remplacé par celui de la reflation. La plupart des pays du G10 ont vu leurs capacités excédentaires se réduire. La reflation est ce qui se passe lorsque des mesures de relance budgétaires sont adoptées par des pays qui sont proches du plein emploi. Le graphique ci-dessous illustre la façon dont la reflation a remplacé la déflation dans l’imaginaire des investisseurs.

La reflation décrit la première phase de la reprise dans une économie qui commence à connaître une hausse des prix à la fin d’une période baissière. Les prix sont encore inférieurs à leur juste niveau donc les économistes ne peuvent pas vraiment parler d’inflation, mais il s’agit de la première étape dans cette direction.

Les conditions d’une reflation interviennent traditionnellement lorsque les prévisions d’inflation sont faibles, que l’emploi se redresse et que les perspectives de croissance s’améliorent. Toute augmentation des prévisions d’inflation est donc souvent interprétée comme le premier signe d’une reflation.

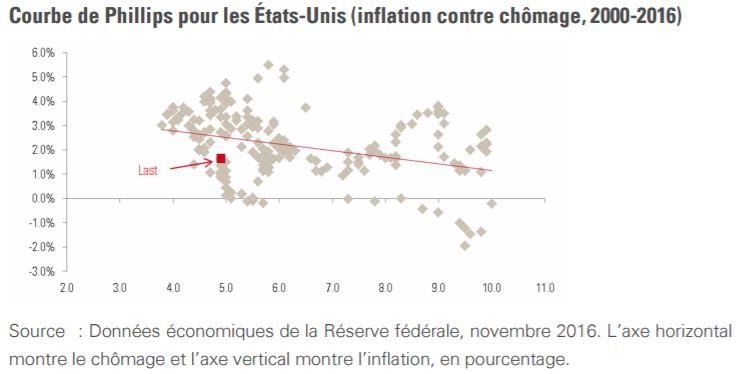

Une analyse historique de la courbe de Phillips pour l’économie américaine (qui suit l’évolution du chômage par rapport à l’inflation salariale) montre que l’inflation salariale, avec le niveau de chômage actuel (4,9%), se situe en moyenne à 3,1%. Étant donné que l’inflation des prix à la consommation aux États-Unis est actuellement nettement inférieure à ce niveau, à 1,6%, nous tablons sur une forte hausse de l’inflation américaine dans les années à venir.

Nous avons également identifié des signes précurseurs au Japon et au Royaume-Uni. Dans la plupart des pays développés, les points morts d’inflation sur le marché obligataire ont augmenté au cours des six derniers mois, même si la croissance des salaires est restée stable.

Quelles conséquences pour les marchés obligataires ?

Nous pensons que le changement de politique économique aura un impact négatif sur les facteurs qui ont été favorables au marché obligataire au cours des deux dernières années. En effet, les primes de risques pour la croissance et l’inflation devraient augmenter, soutenues par la composante budgétaire.

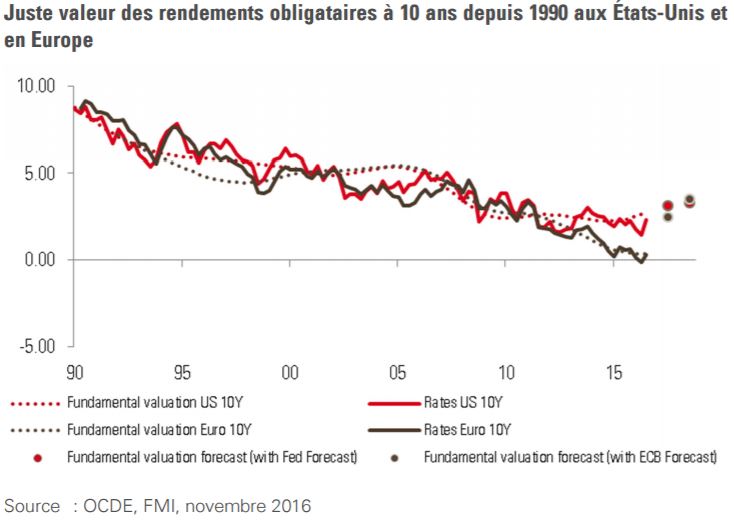

Toutefois, la portée de la hausse des taux d’intérêt prévue devrait varier selon les pays en raison de la réduction des excédents de capacités qui ne s’opère pas au même rythme partout, comme nous l’avons vu. Nos calculs de juste valeur sur la base du PIB et de l’inflation potentiels ressortent à 2,80% pour le bon du Trésor américain à 10 ans et à 0,4% pour le Bund à 10 ans.

Ces valorisations fondamentales devraient augmenter à mesure que l’inflation et la croissance progressent. Le graphique ci-dessous illustre le fait que, malgré la récente hausse, il reste encore un potentiel de progression des rendements obligataires. Par ailleurs, si nous intégrons les prévisions de la Fed et de la BCE pour 2017 et 2018 à notre modèle, la juste valeur fondamentale est nettement plus élevée que son niveau actuel.

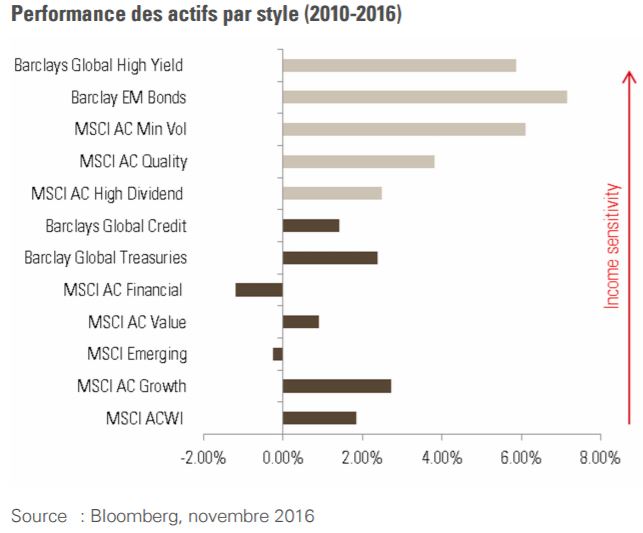

Le retour des investissements dits de croissance, contre les investissement de « rendement »

Entre 2010 et 2016, les investissements dits de « rendement » ont largement surperformé les actifs de croissance. Cette surperformance devrait s’inverser, du moins partiellement, dans les mois à venir.

Selon notre évaluation, ce phénomène pourrait s’expliquer par le dénouement de positions en obligations et en substituts d’obligations précédemment saturées, et par le recul de l’appétit des investisseurs pour la duration dans le contexte actuel.

Le retour aux fondamentaux et une dispersion en hausse

Après plusieurs années d’assouplissement quantitatif, les investisseurs se sont retrouvés dans un environnement où les mauvaises nouvelles étaient interprétées positivement et vice versa. La détérioration des données économiques avait tendance à favoriser à la fois les actifs à risques et sans risques, augmentant la probabilité d’un assouplissement monétaire supplémentaire, ou à minima moins de resserrement à attendre de la part des banques centrales.

Alors que l’attention se détourne progressivement du maintien de la stabilité financière au profit des fondamentaux macroéconomiques, nous pensons que les marchés financiers devraient être alimentés par des facteurs comme les prévisions de croissance, les perspectives d’inflation et la gestion des déficits publics. D’une certaine façon, ils vont retrouver un fonctionnement plus traditionnel où la corrélation entre le contexte économique et les rendements des actifs devrait revenir à la normale.

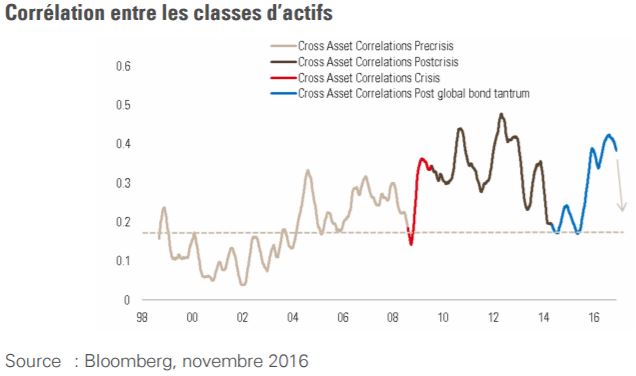

Enfin, la phase d’assouplissement quantitatif a fortement accentué les corrélations entre diverses classes d’actifs, comme l’illustre le graphique ci-dessous. Nous pensons que les divergences devraient augmenter et que la dispersion des rendements entre les classes d’actifs et au sein de ces classes devraient progresser à mesure que s’atténue l’influence des achats des banques centrales, et qui faisait baisser la volatilité implicite et réalisée. Selon notre évaluation, ce nouvel environnement devrait favoriser les stratégies d’investissement actives qui peuvent bénéficier à la fois du changement de politique économique.

Quelles conséquences pour les stratégies d’investissement que nous gérons ?

Étant donné que la politique monétaire devrait selon nous se normaliser aux États-Unis et dans la plupart des pays développés, nous sommes relativement prudents quant aux perspectives des obligations à l’heure actuelle, en particulier pour les obligations d’État traditionnelles. Dans le cadre de nos placements obligataires, nous avons eu tendance à raccourcir la duration, une approche qui a porté ses fruits au cours des dernières semaines.

Nous pensons qu’il existe des opportunités de création de valeur en diversifiant l’allocation entre différents marchés obligataires et en implémentant des positions de pentification à l’aide de produits dérivés. Les mesures de relance budgétaires pourraient favoriser certains secteurs de l’économie américaine, en particulier l’énergie et les entreprises axées sur le marché domestique. Nous examinons donc de près le marché du crédit. Par ailleurs, ces mesures et la perspective de rapatriement des actifs en dollar américain devraient soutenir le billet vert à l’avenir.

À long terme, nous pensons que les investisseurs devraient accueillir avec enthousiasme la perspective d’un retour à un environnement d’investissement plus « traditionnel » et axé sur les données. La perspective d’une plus grande dispersion des rendements et d’une baisse de la corrélation entre les actifs devrait quant à elle favoriser une allocation d’actifs dynamique pour créer de la valeur.

Dans le cadre de nos stratégies multi-actifs, nous privilégions actuellement les actions des pays développés et d’autres actifs de croissance aux dépens des actions émergentes, et nous sommes exposés aux « actifs liés à la reflation » comme les points morts d’inflation et les matières premières. Ces positions devraient également permettre de diversifier le portefeuille en atténuant le risque de surreprésentation des marchés actions au sein de portefeuilles multi-actifs.

Guilhem Savry , Olivier Marciot , Janvier 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |