| https://www.next-finance.net/fr | |

|

Opinion

|

Les stratégies CTA mènent la danse en août

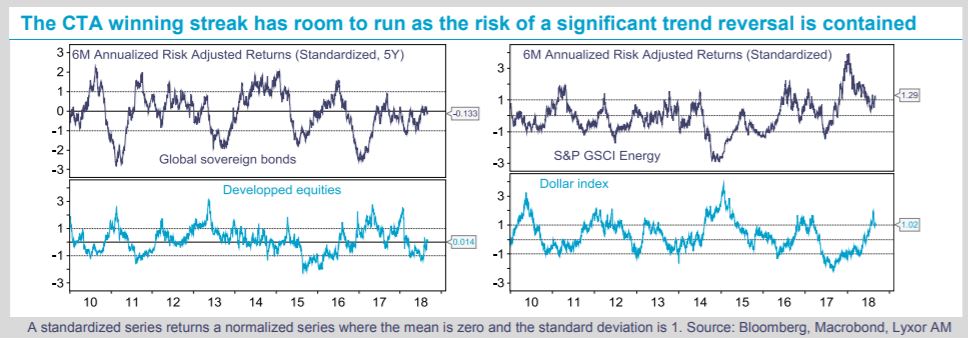

Dans l’univers des hedge funds, les stratégies CTA ont surperformé et dégagé des rendements positifs de l’ordre de 2-3 % en fonction l’indice de référence. Leurs expositions longues aux obligations et aux actions se sont révélées lucratives. Sur le plan géographique, leur positionnement prudent sur les actions européennes s’est avéré bénéfique...

Les investisseurs européens ont fait les frais des turbulences du marché durant le mois d’août. La crise de la monnaie turque, ainsi que l’élargissement des spreads souverains italiens se sont traduits par une sous-performance des actifs européens par rapport à leurs homologues américains – marchés d’actions et crédit à haut rendement. Les actifs des marchés émergents, en particulier le crédit souverain et les devises, ont été lourdement pénalisés.

Dans l’univers des hedge funds, les stratégies CTA ont surperformé et dégagé des rendements positifs de l’ordre de 2-3 % en fonction l’indice de référence. Leurs expositions longues aux obligations et aux actions se sont révélées lucratives. Sur le plan géographique, leur positionnement prudent sur les actions européennes s’est avéré bénéfique, mais leurs positions courtes sur les obligations américaines ont eu une incidence négative, compte tenu de la chute des rendements des bons du Trésor. En parallèle, au niveau des matières premières, leurs positions longues sur l’énergie/courtes sur l’or, ont généré des gains.

En revanche, les stratégies Global Macro et L/S Equity ont sous-performé. Les fonds Macro des marchés émergents ont été très affectés par l’effondrement de la devise turque et ses ramifications sur les changes émergents, tandis que d’autres ont pâti de leurs positions longues sur les devises nordiques, qui se sont dépréciées à la fois face au dollar et à l’euro.

Dans le même temps, les fonds L/S Equity ont atténué leur biais « momentum » et n’ont de ce fait pas pu profiter du redressement de ce segment sur les marchés d’actions. Les stratégies Merger Arbitrage ont elles aussi signé une sous-performance du fait de l’élargissement de certains spreads de transactions tels que Rockwell Collins / United Technologies dans le secteur de l’aérospatiale /la défense.

S’agissant de nos recommandations d’investissement, nous avons conservé jusqu’à présent un positionnement neutre sur les CTA. Cela étant, certains facteurs positifs semblent plaider en faveur d’une surpondération. Les conditions de suivi de tendance se sont améliorées durant le mois d’août. Sur l’ensemble des classes d’actifs, le positionnement n’est pas excessif et le risque d’un renversement de tendance majeur paraît très limité. Le principal risque résiderait dans une hausse importante des rendements obligataires en Europe et au Japon, qui pénaliserait les positions longues sur les obligations.

Toutefois, la diminution des effets de base liés au coût de l’énergie suggère que l’inflation pourrait avoir atteint un plus haut pour quelques trimestres, limitant ainsi le risque baissier pour les stratégies CTA.

Lyxor Research , Septembre 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |