Les projections de SCR Marché : un outil de contrôle du niveau et de la variabilité du SCR Marché dans l’allocation d’actifs

La directive Solvabilité 2 introduit un nouvel indicateur de risque pour les actifs financiers : Le SCR Marché [1]. Faut-il le prendre en compte dans la construction d’une allocation d’actifs ? L’analyse de Noémie Hadjadj Gomes, Responsable des projets taux et assurance chez CPR AM...

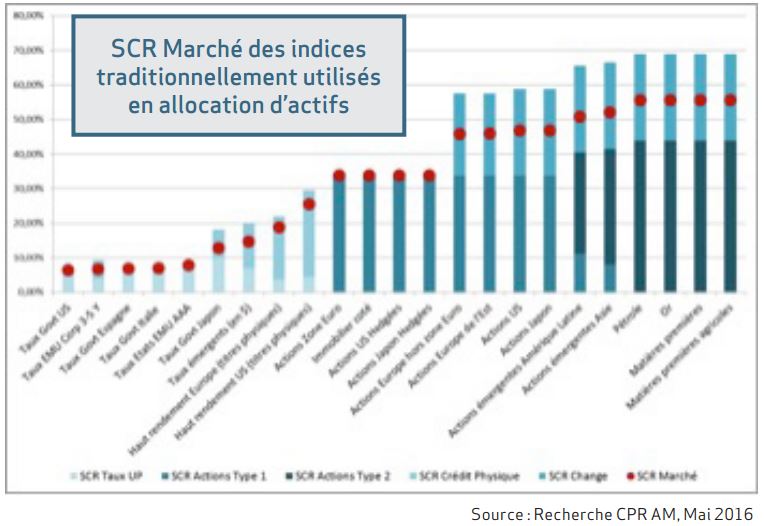

Certaines classes d’actifs sont très pénalisées par Solvabilité 2 : c’est le cas notamment du crédit haut rendement, des actions et des matières premières. Au regard de leur potentiel de performance attractif, notamment dans l’environnement de taux actuel, il serait dommage que leur poids dans les allocations d’actifs des assureurs ne soit dicté que par leur coût en capital…

Au-delà du niveau, c’est la variabilité du SCR Marché qui peut s’avérer la plus pénalisante… Le choc actions varie entre 29% et 59% en fonction du type d’actions et de la tendance des marchés à 3 ans, et ne bénéficie pas d’une compensation directe au passif, contrairement aux chocs sur les taux [2], qui sont également variables puisqu’ils sont fonctions du niveau des taux, mais dont l’impact sur le SCR Taux du bilan est résiduel si l’actif est bien adossé au passif.

A l’échelle d’un portefeuille, si on considère une allocation stratégique inchangée (20% d’actions européennes, 40% de taux d’Etat français, 40% de crédit corporate), le SCR marché à l’actif peut évoluer du simple au double au fil des années !

Cette double problématique de niveau et de variabilité du SCR Marché définit un nouveau cadre pour l’allocation d’actifs des compagnies d’assurance soumises à Solvabilité 2, dans lequel le SCR Marché devient un indicateur essentiel.

Comment intégrez-vous le SCR Marché dans votre modèle d’Allocation d’actifs ?

C’est là où la prudence est de mise : il ne s’agit pas de remplacer les indicateurs de risque traditionnels par le SCR Marché, car cela reviendrait à faire de l’optimisation règlementaire, au risque de dénaturer l’intérêt financier. Par exemple, pendant la crise de la zone euro en 2011, minimiser le SCR Marché aurait conduit à ne pas faire de distinguo entre la dette allemande, italienne, ou même grecque, ce qui n’était absolument pas pertinent financièrement...

L’objectif n’est donc pas de minimiser le SCR Marché, mais de maximiser le couple performance/risque, tout en contrôlant le SCR Marché, et il est important de conserver les indicateurs de risque traditionnels : le SCR Marché est donc intégré comme une contrainte supplémentaire dans notre modèle d’allocation.

Afin que l’intérêt financier prédomine, il nous paraît également important d’utiliser un modèle avec prévisions, afin de pouvoir hiérarchiser les différentes classes d’actifs en fonction des conditions de marché. Par exemple, début 2015, alors que les perspectives de rendement étaient défavorables sur les souverains, notre modèle plébiscitait les actions européennes, le crédit haut rendement et les devises malgré leur coût en capital, et proposait de ne pas être investi à 100% pour réduire le SCR Marché, plutôt que de modifier l’allocation pour aller chercher des obligations souveraines, dont le coût en capital est bien moindre. C’est donc bien l’intérêt financier qui prédomine sur la contrainte de SCR Marché !

En outre, notre modèle propriétaire d’allocation d’actifs est basé sur une approche multi-scénarios, qui s’inscrit parfaitement dans la philosophie de Solvabilité 2 : elle permet de contrôler le niveau de SCR Marché, non seulement en date spot mais également sur un horizon plus long, et dans différentes conditions de marché, ce qui rejoint l’un des objectifs de l’ORSA [3] qui est de s’assurer que les besoins en fonds propres sont respectés à tout moment.

Nos scénarios (un scénario central et un ou plusieurs scénarios adverses, affectés d’une probabilité de réalisation) ont un horizon de 3 mois à 1 an. Ils reflètent les vues des équipes de CPR AM sur chacune des classes d’actifs, et se déclinent en performances anticipées, volatilités et corrélations.

Le modèle intègre également les contraintes de chaque portefeuille (sensibilité, rating, budget de risque, etc) ainsi que le passif de l’assureur (lorsqu’il peut se résumer à une grille de sensibilités aux taux indépendante de l’actif, comme c’est le cas en assurance non-vie notamment) et calcule une allocation optimale pour chaque portefeuille. A noter que nous pouvons également proposer des allocations incluant des actifs réels, comme l’immobilier physique ou la dette privée.

En intégrant des projections de SCR Marché dans notre modèle tactique d’allocation d’actifs, nous sommes en mesure de construire des allocations sur mesure, qui allient pertinence fi nancière et compatibilité règlementaire grâce à un contrôle du niveau et de la variabilité du SCR Marché.

Noémie Hadjadj-Gomes , Juin 2016

Notes

[1] Le SCR Marché désigne le montant de capital règlementaire que les compagnies d’assurance doivent détenir en face de leurs investissements depuis la mise en place de Solvabilité 2, le 1er janvier dernier

[2] Hors capacité d’absorption du passif par le mécanisme de participation aux bénéfices et les impôts différés

[3] L’ORSA (Own Risk and Solvency Assessment) est le dispositive d’évaluation interne des risques et de la solvabilité qui doit faire partie intégrante des décisions stratégiques de l’entreprise.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |