| https://www.next-finance.net/fr | |

|

Opinion

|

Les pays de la zone euro ont rétabli leurs balances courantes

Peu de médias ont abordé récemment le sujet de la stabilité de la zone euro. Est-ce le signe que nous sommes dans une période de calme avant la tempête, ou bien cela signifie-t-il que la zone dotée de la monnaie unique a gagné en stabilité ?

La stabilité de la zone euro n’est plus un sujet d’inquiétude pour les marchés. A juste titre ?

Peu de médias ont abordé récemment le sujet de la stabilité de la zone euro. Est-ce le signe que nous sommes dans une période de calme avant la tempête, ou bien cela signifie-t-il que la zone dotée de la monnaie unique a gagné en stabilité ?

Nombreux sont ceux qui se réfèrent à la tempête qui a déferlé aussi bien sur les économies du Vieux continent que sur les marchés financiers plus tôt dans la décennie, tempête marquée par la crise des dettes souveraines. Il s’agissait d’une crise, assurément, mais on peut douter sur le fait que la dette souveraine était vraiment au cœur du problème. En se référant aux statistiques du FMI, on observe que l’Irlande avait un ratio dette/PIB de 24% avant la crise, 39% dans le cas de l’Espagne, et 69% pour le Portugal, tandis que la Belgique culminait à 91%. Au regard de ces chiffres, on aurait pu croire que ce dernier pays était aussi le plus risqué de la zone euro. Mais c’est en fait l’Irlande qui a été le deuxième pays, après la Grèce, à devoir être renfloué. Par conséquent, l’indicateur des niveaux de dette publique ne s’est pas avéré être pertinent pour identifier les pays vulnérables.

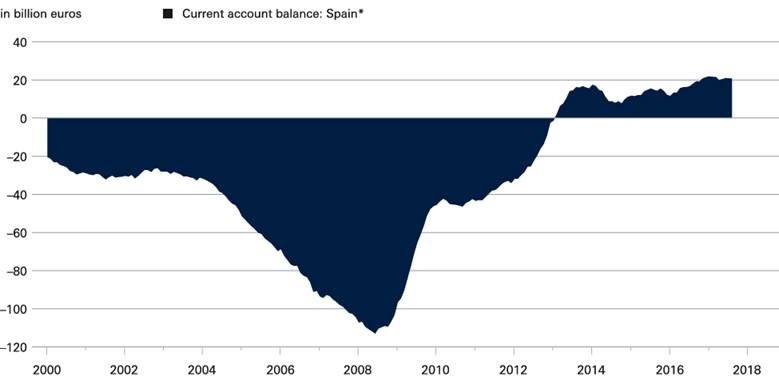

Les soldes des comptes courants ont été bien plus éclairants. Celui de l’Irlande était négatif (à plus de 5% du PIB), celui de l’Espagne était proche de -10%, celui du Portugal à -11%, et la Grèce affichait un solde de son compte courant à -15%. En revanche, la Belgique enregistrait un excédent (légèrement en dessous de 2% du PIB). Ainsi, il en ressort que la crise de la zone euro était bien plus une affaire de solde de la balance courante que de niveau des dettes souveraines. Où en sont, aujourd’hui, les pays périphériques européens en la matière ?

Notre « graphique de la semaine » révèle une amélioration spectaculaire : l’Espagne, qui affichait un déficit de sa balance courante à plus de 110 milliards d’euros par an avant la crise, enregistre maintenant un excédent d’environ 20 milliards d’euros. Le Portugal a également réussi à remettre en bon ordre sa balance courante. Même l’Italie est parvenue à générer un excédent de plus de 45 milliards d’euros. Par conséquent, nous en conclurons que la zone euro a en effet réussi à stabiliser sa situation financière. Pour encore longtemps ? Continuons de regarder attentivement les balances des comptes courants.

- Sources : Bloomberg Finance L.P., Deutsche Asset Management Investment GmbH, au 16/11/17

Stefan Kreuzkamp , Novembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |