| https://www.next-finance.net/fr | |

|

Stratégie

|

Les opportunités du marché du crédit en euro

Le second semestre 2015 a été caractérisé par une résurgence de la volatilité. Les spreads se sont sensiblement écartés en août, en septembre et plus récemment en décembre en raison notamment des craintes croissantes concernant les conséquences du ralentissement économique de la Chine et de la baisse des prix du pétrole.

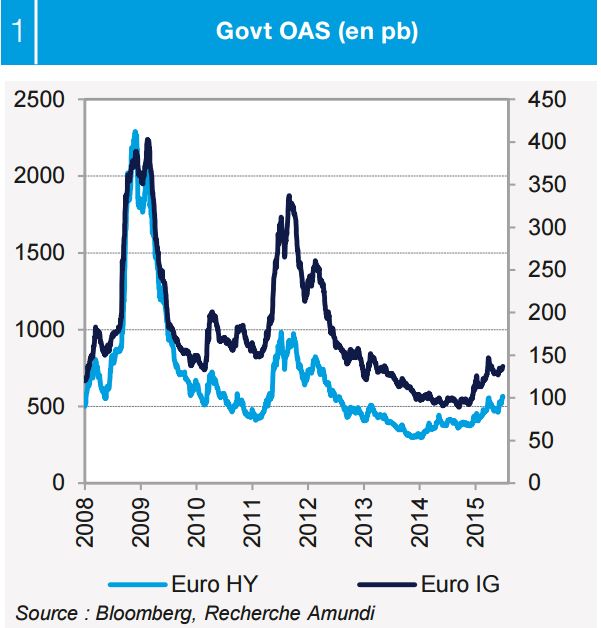

Le second semestre 2015 a été caractérisé par une résurgence de la volatilité. Les spreads se sont sensiblement écartés en août, en septembre et plus récemment en décembre en raison notamment des craintes croissantes concernant les conséquences du ralentissement économique de la Chine et de la baisse des prix du pétrole. Début 2015, les spreads des obligations IG et HY en EUR étaient respectivement de 97 pb et 409 pb. À l’heure où nous écrivons, ils ont augmenté de 42 pb et 164 pb, à 139 pb et 573 pb respectivement. Les indices ont atteint des plus hauts annuels et sont même revenus sur les niveaux observés en 2013. Nous continuons à tabler sur une reprise progressive des économies développées alimentée par la demande intérieure, malgré les craintes récentes entourant la faiblesse de la croissance mondiale. Comment se positionner dans ce contexte sur les marchés du crédit euro et dollar ?

La configuration technique devrait rester favorable aux titres HY et, dans une moindre mesure, aux émetteurs BBB

En 2016, le marché du crédit en euro sera soutenu par l’engagement de la BCE à conserver une politique monétaire accommodante. La BCE a annoncé plusieurs mesures pour lutter contre une inflation trop faible, notamment une baisse du taux des dépôts des banques et une extension de son programme d’achat d’obligations jusqu’en mars 2017. Compte tenu des attentes des marchés, ces mesures sont plutôt décevantes.

Quoi qu’il en soit, gardons à l’esprit que la politique de la BCE est très accommodante et qu’elle le restera pendant plusieurs années. Ces dernières années, les mesures de la BCE ont largement contribué à la baisse des rendements des obligations souveraines et d’entreprises. L’impact sur les marchés du crédit en euro a été mitigé.

D’un côté, l’appétence pour le crédit devrait persister dans un contexte de faiblesse des taux souverains. Les facteurs techniques devraient continuer à soutenir la quête de rendement. 20 % du marché obligataire de la zone euro offre déjà un rendement négatif, alors que 30 % de la dette présente un rendement proche de zéro. La dynamique de rendement devrait être plus favorable pour le haut rendement et, dans une moindre mesure, pour les émetteurs BBB.

En revanche, la faiblesse des rendements absolus pourrait devenir problématique pour le crédit investment grade :

- Sur ce segment, le rendement total est très tributaire de la volatilité des bunds et, s’il devenait négatif, pourrait déclencher des flux sortants. Depuis juin, des mouvements de décollecte ont été constatés presque toutes les semaines.

- La faiblesse des rendements absolus limite la compression des spreads. En particulier pour les émetteurs bien notés.

- L’offre pourrait peser sur les spreads. De plus en plus d’entreprises noneuropéennes, notamment américaines, émettent des titres sur le marché IG en euro, afin de profiter des conditions de crédit avantageuses. Cette année, sur le plan géographique, ce sont les États-Unis qui ont été le plus gros émetteur d’obligations d’entreprise en zone euro. En 2015, les entreprises américaines ont représenté quasiment 25 % de toutes les émissions d’obligations privées en euro Cette tendance, qui ne devrait pas se démentir, aura un impact négatif sur les spreads.

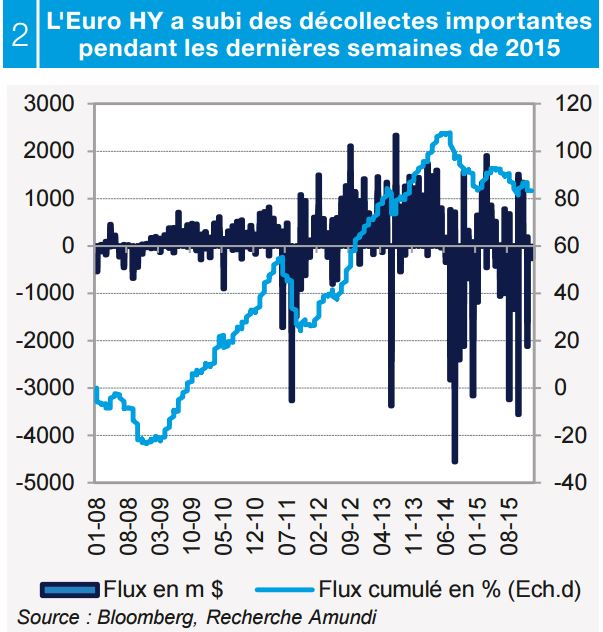

À ce stade, nous craignons surtout une contagion des sorties enregistrées sur le marché du crédit américain au marché en euro, en particulier sur le segment HY. Les obligations HY, et dans une moindre mesure les titres IG, ont subi des décollectes importantes pendant les dernières semaines de l’année, en raison surtout de la contagion des titres HY américains.

Cependant, n’oublions pas que la situation des fondamentaux est totalement différente. Les obligations HY américaines sont très exposées au secteur de l’énergie, et le levier des entreprises américaines n’a pas été aussi élevé depuis une décennie.

En zone euro, les fondamentaux des entreprises restent en ligne avec les intérêts des porteurs d’obligations

Les divergences de dynamique économique sont visibles dans les bilans des entreprises. Les sociétés américaines recommencent à s’endetter, tandis que les entreprises européennes préfèrent continuer à protéger leurs flux de trésorerie. Confrontés à des pressions sur leurs bénéfices, les entreprises européennes se montrent prudentes et la croissance de leur dette est restée limitée. Les émetteurs IG et HY en euro sont actuellement au début d’un cycle d’endettement.

Grâce aux facteurs bottom-up, les obligations HY en euro sont plus résistantes que l’univers HY américain aux fluctuations violentes des prix énergétiques. Deux facteurs jouent notamment un rôle majeur : l’exposition aux secteurs de l’énergie/des matières premières et le poids des émetteurs de faible qualité. Selon nous, le taux de défaut des obligations HY européennes restera inférieur à 2 % en 2016. La situation est différente de celles des ÉtatsUnis.

Le lien prononcé entre les prix du pétrole et les émetteurs américains HY du secteur de l’énergie va inexorablement faire monter les taux de défaut au cours des 12 à 24 prochains mois. Ces derniers mois, nous avons déjà observé une augmentation du volume d’événements de crédit concentrés dans les secteurs de l’énergie et des matières premières. Cette tendance devrait se poursuivre au cours des trimestres à venir.

Les spreads sont-ils attractifs ?

Les indices ont atteint des plus hauts annuels et sont même revenus sur les

niveaux observés en 2013. Compte tenu de l’environnement macro actuel :

Les spreads semblent assez attractifs par rapport à l’amélioration des

indices PMI. Nous continuons à tabler sur une reprise progressive des

économies développées alimentée par la demande intérieure, malgré les

craintes récentes entourant la faiblesse de la croissance mondiale. La baisse

des prix du pétrole et des matières premières a un impact favorable pour la

plupart des secteurs non liés à l’énergie.

Les spreads semblent également intéressants par rapport aux obligations souveraines de la périphérie. Les emprunts d’État bénéficient directement du soutien du programme d’achats d’obligations de la BCE. Le QE de la BCE a davantage profité aux titres souverains qu’aux obligations d’entreprises, en particulier sur les segments à court et moyen terme. Comparons des obligations de notation équivalente : le rendement moyen d’une obligation d’entreprise notée BBB et d’échéance 5 à 7 ans est de 2,0 %. Le rendement d’un BTP à 5 ans de même notation est lui proche de 50 pb. Ce qui revient à un ratio de quasiment 4, contre seulement 1,6 au début 2015.

De plus en plus, les émetteurs notés BBB-BB sont les principaux pourvoyeurs de rendement. Avant l’annonce la plus récente de la BCE, 28 % du marché obligataire en euro offrait un rendement négatif. Cette proportion n’était plus que de 9 % début 2015. Les obligations d’entreprise BBB et BB représentent 55 % du rendement encore disponible, mais seulement 11 % de la dette en circulation.

Pour conclure, la tendance prononcée à l’élargissement de ces dernières semaines a créé des opportunités.

En 2016, le marché du crédit en euro devrait être soutenu par des fondamentaux positifs, et notamment par l’engagement de la BCE à conserver une politique monétaire accommodante, qui sera favorable à la quête ininterrompue de rendement. Nous privilégions des émetteurs qui offrent du spread dans l’univers IG et les émetteurs notés BB dans l’univers HY. À ce stade, le principal risque entourant nos scénarios reste la corrélation avec les marchés américains.

Valentine Ainouz , Janvier 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |