| https://www.next-finance.net/fr | |

|

Stratégie

|

Les obligations émergentes font leur grand retour

La classe d’actifs des marchés émergents enregistre un regain de popularité pour la première fois depuis le « taper tantrum » de mai 2013. Ces dernières semaines, des investissements record ont eu lieu dans les obligations des marchés émergents, en particulier celles libellées en devises dures, les montants ayant atteint 3,2 milliards USD pour la première semaine de juillet seulement.

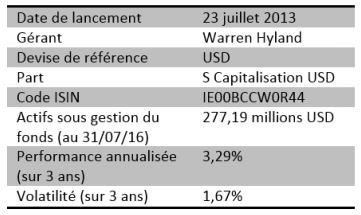

Le fonds Muzinich Emerging Markets Short Duration vient de passer le cap important des trois ans d’existence. Le fonds a délivré une performance annuelle de 3,29%, avec une volatilité de 1,67% (ratio de Sharpe : 1,91). Avec plus de 275 millions USD d’actifs sous gestion (au 31 juillet 2016), le fonds se concentre sur les obligations d’entreprises des marchés émergents à duration courte.

La classe d’actifs des marchés émergents enregistre un regain de popularité pour la première fois depuis le « taper tantrum » de mai 2013. Ces dernières semaines, des investissements record ont eu lieu dans les obligations des marchés émergents, en particulier celles libellées en devises dures, les montants ayant atteint 3,2 milliards USD pour la première semaine de juillet seulement.

Plusieurs motifs de fond expliquent le retour des investisseurs obligataires sur les marchés émergents et l’attrait particulier des obligations à duration courte. Examinons ces motifs un à un.

Fondamentaux : croissance robuste, plus grande stabilité

L’écart de croissance entre les marchés émergents et développés s’accroît au profit des premiers. Sur les marchés émergents, nous anticipons une croissance robuste de 4,5% cette année. Une des raisons sous-jacentes est que des économies telles que la Russie et le Brésil sont en train de sortir de la récession ; en parallèle, des économies telles que l’Inde et la Chine jouissent d’une plus grande stabilité.

Le rétablissement des prix des matières premières joue également un rôle clé dans l’attractivité retrouvée des marchés émergents. Ce qui ressemble à un rebond constitue une bonne nouvelle pour les pays en développement, généralement producteurs de matières premières. Les signes de plus en plus importants d’une plus grande stabilité dans ce domaine favorisent la promotion de projets et d’investissements.

La stabilité et le faible coût des matières premières minimisent les pressions inflationnistes, ce qui encourage les banques centrales à réduire leurs taux d’intérêt. Ce phénomène est attendu au Brésil, en Inde, en Indonésie, en Russie et en Turquie, à l’instar des politiques monétaires accommodantes menées par la Banque centrale européenne, la Banque du Japon et la Réserve fédérale américaine.

Il est intéressant de noter que plusieurs scénarios macroéconomiques qui avaient initialement déstabilisé les marchés ne se sont pas révélés aussi dramatiques qu’anticipé au départ. La politique de hausse de taux rapide de la Réserve fédérale, le ralentissement de la croissance en Chine et l’instabilité des prix des matières premières n’ont pas été à la hauteur des peurs suscitées. Cela explique d’autant plus la confiance retrouvée des investisseurs dans les fondamentaux des marchés émergents.

Facteurs techniques : une forte dynamique

Bien que la demande des investisseurs augmente, l’offre nette d’obligations des marchés émergentes est en recul. Cette situation prévaut depuis le début de l’année, de sorte que les nouvelles émissions ne compensent plus les émissions arrivées à maturité, les coupons et les remboursements anticipés. Ceci représente une situation exceptionnelle.

Ainsi, la grande majorité de l’univers d’investissement se réduit. L’Asie, en raison de l’affaiblissement du renminbi et des conditions de refinancement favorables sur ses marchés domestiques, constitue l’unique exception, mais même ici, seulement pour les obligations investment grade et non pour les obligations high yield.

La combinaison d’une hausse soudaine de la demande et d’une contraction de l’univers d’investissement génère des flux qui créent eux-mêmes une forte dynamique technique des marchés. Combinée aux fondamentaux positifs évoqués précédemment, cette dynamique renforce significativement l’attractivité de la classe d’actifs.

Notations : le reflet du couple rendement/risque

Le montant de la dette mondiale à rendement négatif est en hausse. Actuellement, il atteint environ 11 700 milliards USD, dont l’écrasante majorité concerne les obligations des marchés développés.

En conséquence, à supposer que les conditions de marché restent stables, les obligations des marchés émergents offrent un couple rendement/risque plus intéressant que dans les pays industrialisés. Cela est particulièrement vrai pour les obligations à haut coupon.

Les investisseurs préférant les obligations des marchés émergents à celles des marchés développés peuvent espérer un rendement supérieur de 80 à 100 points de base sur le segment investment grade, et d’environ 200 points de base sur le high yield. Cela se reflète dans des notations attractives.

Autre approche : prime de risque contre niveau d’endettement

Il est indéniable que les risques politiques représentent actuellement la principale menace pour les marchés obligataires des économies émergentes. Cependant, la remarque reste valable pour de nombreux pays développés.

Dans ce contexte nous dirions que ceci est une autre raison pour laquelle les obligations des marchés émergents représentent une offre d’investissement plus attractive que les obligations européennes ou américaines, avec un ratio entre prime de risque et niveau d’endettement plus attractif pour les premières.

Limitation des risques : l’intérêt croissant des obligations de duration courte

Les obligations de duration courte sont susceptibles d’offrir un couple rendement/risque adapté aux investisseurs souhaitant limiter les risques et la volatilité. Ce constat vaut tout autant pour les marchés émergents que pour les autres. De plus, avec l’aplatissement des courbes de taux au cours de l’année écoulée, l’attrait traditionnel des obligations à duration plus longue est devenu nettement moins évident.

En conclusion, il semble que les arguments en faveur de l’investissement en obligations des marchés émergents n’aient pas été aussi solides depuis au moins trois ans. Les analyses fondamentales et techniques, ainsi qu’un couple rendement/risque attractif, soutiennent cette thèse.

Selon nous, après une période durant laquelle les investisseurs internationaux ont été sous-investis dans cette classe d’actifs, il apparait judicieux de revenir sur ce secteur à un moment où il a le vent en poupe grâce à une demande sans cesse croissante.

Informations clés du Muzinich Emerging Markets Short Duration Bond Fund

Warren Hyland , Septembre 2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |