| https://www.next-finance.net/fr | |

|

Opinion

|

Les obligations d’État portugaises ont généré des rendements comparables à ceux des actions en 2017

Nous avons évoqué le Portugal à plusieurs reprises cette année, le pays étant parvenu à surmonter la grave crise qu’il a traversée en appliquant un programme de réformes structurelles et d’austérité budgétaire.

Certes, les soutiens extérieurs ont également joué un rôle, avec l’aide notable des mécanismes de sauvetage européens ou encore de la politique monétaire accommodante du Président Draghi initiée depuis son célèbre « Whatever it takes ». Mais il ne faut pas sous-estimer les efforts du pays, qui portent clairement leurs fruits aujourd’hui.

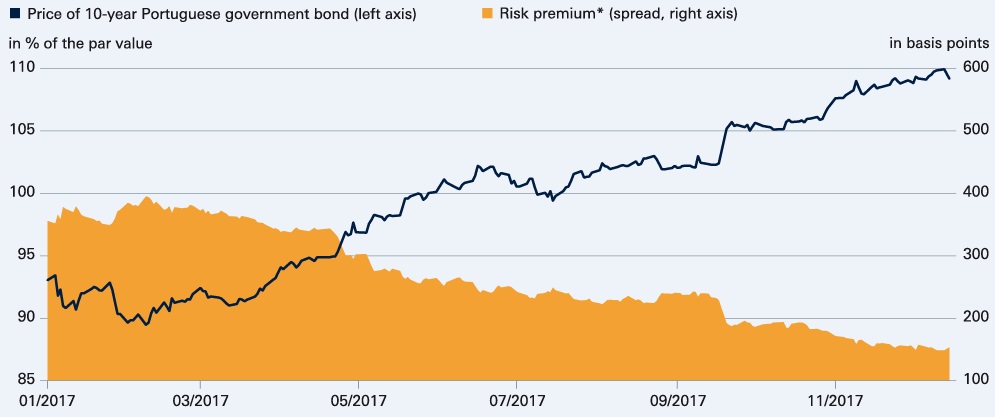

Au fur et à mesure de la reprise économique portugaise, les inquiétudes sur la soutenabilité de la dette ont reculé.

Les agences de notation en ont tenu compte : Standard & Poor’s a été la première agence de notation à remonter la note du Portugal à « BBB- » en septembre. Les marchés s’attendent maintenant à ce que d’autres agences de notation lui emboîtent le pas. Cela a conduit à une baisse substantielle des primes de risque face aux obligations souveraines allemandes, comme le montre notre graphique de la semaine.

Les prix des obligations d’État portugaises ont donc grimpé : les titres à échéance 2026 ont par exemple progressé de 18% en 2017. En y ajoutant les détachements de coupons, la performance s’est élevée à plus de 20%.

Joli score pour un

investissement obligataire, comme le souligne Holger Kindsgrab, co-directeur du pôle Taux chez Deutsche Asset

Management.

Stefan Kreuzkamp , Décembre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |