| https://www.next-finance.net/fr | |

|

Opinion

|

Les messages contradictoires des banques centrales pourraient signifier la fin du QE

À mots couverts, les banques centrales annoncent peut-être la fin de l’assouplissement quantitatif, selon Lukas Daalder. Le Directeur de l’investissement de Robeco Investment Solutions continue de sous-pondérer les obligations souveraines et reste neutre sur les actions...

Ces dernières années, les banques centrales sont parvenues à ne pas semer le doute sur les marchés quant à leur politique, en fournissant des indications ni trop spectaculaires ni trop vagues. Les revirements récents suggèrent cependant qu’elles ont décidé de « titiller » désormais les places financières afin que celles-ci se préparent à la fin de l’assouplissement monétaire en Europe, estime Lukas Daalder, Directeur de l’investissement de Robeco Investment Solutions.

Il cite Alan Greenspan, ancien président de la Réserve fédérale américaine, connu pour avoir affirmé que « depuis que je suis banquier central, j’ai appris à marmonner avec beaucoup d’incohérence. D’ailleurs, si je vous semble excessivement clair, c’est que vous avez mal compris ce que je viens de dire ».

Fin du QE en vue !

« Cela montre que la communication des banques centrales n’est pas toujours simple, explique Lukas Daalder. De fait, si l’on est ‘excessivement clair’, comme le disait Alan Greenspan, on court le risque que le passé revienne vous hanter, par exemple si l’économie prend une trajectoire inattendue. Mais si l’on reste trop vague, les marchés ne savent plus sur quel pied danser. Il faut donc réussir à trouver un entre-deux : garder toutes les options ouvertes, ne jamais être excessivement clair et tenter de pousser doucement les marchés dans la bonne direction. »

« Cette stratégie a d’ailleurs été suivie avec succès : les annonces de politique monétaire sont devenues des événements ennuyeux. Et le fait que la Fed ait réussi à mener trois relèvements de taux directeurs et à annoncer le début du débouclage de l’assouplissement quantitatif sans ébranler ni les obligations, ni les actions, prouve que les choses se sont bien passées en termes de communication. »

« Fort de ce constat, l’actualité des dernières semaines de notre côté de l’Atlantique est pour le moins déroutante : que cherchent donc à nous dire les banquiers centraux européens ? De plus en plus, ils semblent signaler la fin de l’assouplissement quantitatif. »

Le cas BoE

Pour Lukas Daalder, le récent changement de ton de la Banque d’Angleterre (BoE), habituellement si posée, constitue un bon exemple de ces signaux annonciateurs d’un durcissement. Andrew Haldane, économiste en chef de la BoE, faisait partie des cinq membres du Comité de politique de la banque centrale britannique à avoir voté en faveur d’un maintien des taux directeurs à 0,25% le 15 juin dernier. Mais, en moins d’une semaine, il a changé d’avis et affirmé qu’il serait pertinent de réduire les mesures de relance. Le gouverneur de la BoE, Mark Carney, a fait passer le même message le 28 juin, alors qu’il avait également figuré parmi les défenseurs du statu quo sur les taux.

« Pourquoi un tel revirement ? », s’interroge Lukas Daalder. « Sur le fond, les banquiers centraux ont parfaitement le droit de changer d’avis. Après le résultat inattendu du référendum sur le Brexit en 2016, la BoE avait adopté des mesures de relance monétaire supplémentaires destinées à amortir le séisme anticipé pour l’économie britannique. Mais ce séisme ne s’est jamais produit et l’économie a poursuivi son expansion, ce qui est en soi une bonne raison de réduire le stimulus. »

‘Difficile de comprendre pourquoi la BoE devrait changer de cap aujourd’hui’

« Pourtant, difficile de comprendre pourquoi la BoE devrait changer de cap aujourd’hui, elle qui a généralement tendance à ne pas s’inquiéter outre mesure des flambées ‘temporaires’ d’inflation, alors que les perspectives de croissance sont moroses, que les ménages sont étranglés par une hausse des prix conjuguée à une baisse des revenus réels. Par conséquent, si la BoE est sûre de son choix et veut préparer le marché à un futur relèvement des taux, il faut s’attendre à d’autres signaux d’avertissement le mois prochain (ainsi qu’à une amélioration des données économiques). »

Place à la BCE

De son côté, la Banque centrale européenne (BCE), bien qu’elle se trouve dans une situation très différente, s’est aussi montrée soudainement moins accommodante par la voix de son président Mario Draghi. « La BCE a récemment envoyé des messages contradictoires », souligne Lukas Daalder.

« À l’issue de la réunion de juin, Mario Draghi avait surpris le marché en abaissant la prévision d’inflation pour 2018 à 1,3%, signe d’une absence de montée en puissance des pressions inflationnistes, les tensions sur le marché du travail n’entraînant pas de hausse des salaires. L’institution de Francfort anticipe une inflation de 1,6% en moyenne pour 2019, un chiffre qui est techniquement très inférieur à son objectif. Son message sous-jacent semblait clair : nous ne sommes pas pressés de modifier la trajectoire monétaire actuelle. »

‘Les banques centrales ne feront pas d’annonce tonitruante dans les mois à venir, mais elles titilleront de plus en plus les marchés’

« Puis Mario Draghi s’est exprimé le 28 juin, affirmant que ‘des forces reflationnistes [avaient] remplacé les forces déflationnistes’, des propos qui ont bouleversé le marché, faisant flamber l’euro et le rendement des obligations souveraines. L’Italien s’est-il montré ‘excessivement clair’, forçant ainsi la BCE à tenter de convaincre les marchés qu’ils avaient mal compris ses propos ? »

Impact sur les marchés

« Quelle conclusion tirer ? Même si la situation est quelque peu déroutante, une chose est sûre : la fin du QE approche en Europe. Notons d’ailleurs que la banque centrale qui s’exprime le plus sur le sujet (la BoE) est aussi la moins crédible, alors que celle qui fait profil bas sur la question (la BCE) se trouve en meilleure position. Selon nous, les banques centrales ne feront pas d’annonce tonitruante dans les mois à venir, mais elles vont sans doute continuer à ‘titiller’ les investisseurs. »

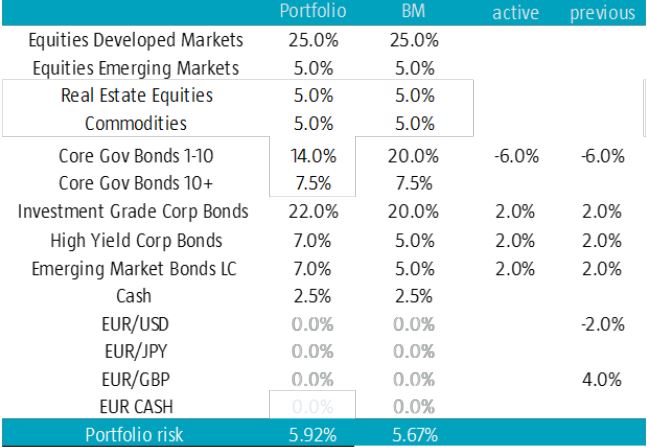

Sur les marchés financiers, les rendements des obligations européennes devraient donc poursuivre leur progression, ce qui signifie que leurs prix continueront de baisser, estime Lukas Daalder. « Nous continuons de sous-pondérer les obligations souveraines, ce qui prouve que nous ne sommes pas particulièrement surpris par l’évolution récente », explique-t-il.

« Les actions ont profité de la faiblesse des rendements obligataires et des primes de risque, tandis que la perspective d’une réduction de la relance monétaire pèse sur le moral des investisseurs. Nous n’attendons pas de changement brutal ou rapide des politiques monétaires et conservons donc une pondération neutre pour les actions. Les seuls changements apportés aux portefeuilles ont concerné les devises, notre position courte sur la livre sterling ayant été clôturée. »

- Positionnement actuel du fonds multi-actifs Robeco Investment Solutions Source : Robeco

Lukas Daalder , Juillet 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |