| https://www.next-finance.net/fr | |

|

Opinion

|

Les marchés des dettes souveraines entrent dans une nouvelle ère

En mettant l’économie mondiale à l’arrêt pendant plusieurs mois, la crise du coronavirus a poussé les Etats à prendre des mesures de soutien budgétaire de très grande ampleur. En conséquence, les déficits publics vont fortement se creuser et parfois atteindre des niveaux historiquement élevés. Ainsi, les marchés de dette souveraine vont entrer dans une nouvelle ère.

En mettant l’économie mondiale à l’arrêt pendant plusieurs mois, la crise du coronavirus a poussé les Etats à prendre des mesures de soutien budgétaire de très grande ampleur. En conséquence, les déficits publics vont fortement se creuser et parfois atteindre des niveaux historiquement élevés. Ainsi, les marchés de dette souveraine vont entrer dans une nouvelle ère. Les banques centrales ont déjà absorbé une partie de ces nouvelles dettes ou ont fait savoir qu’elles allaient le faire. Nous faisons le point dans ce texte sur le financement des mesures adoptées par les gouvernements aux Etats-Unis et en Europe.

Aux Etats-Unis, le déficit public le plus élevé depuis 1945

Pour faire face à la crise du coronavirus, les Etats-Unis ont déjà adopté 4 phases de soutien budgétaire, dont le plus important (le troisième) est le CARES Act. Ce dernier, qui devrait augmenter le déficit fédéral d’environ 1600 Mds $ en 2020, comprend notamment :

- Des envois de chèques à la population (sous conditions de revenus)

- Une amélioration temporaire de l’assurance-chômage

- Des prêts garantis aux PME

- Des prêts aux compagnies aériennes et à des entreprises vitales à la sécurité nationale

- Une injection de capital dans les véhicules d’investissement déployés par la Fed

- Une aide aux collectivités locales

- Une augmentation des dépenses de santé.

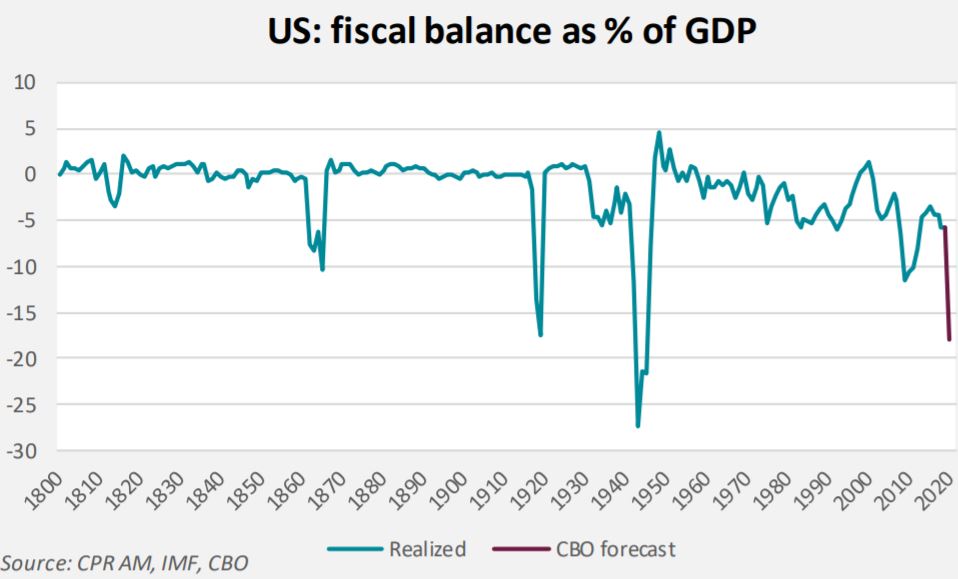

Le CBO, organisme non-partisan du Congrès américain, estime que le déficit fédéral atteindra 3700

Mds $ en 2020 et 2100 Mds $ en 2021, soit respectivement environ 18 et 10% du PIB. Cela constituerait

le déficit budgétaire le plus élevé depuis 1945. Pourtant, il y a plusieurs raisons de croire que le déficit

sera plus élevé encore car les recettes fiscales seront vraisemblablement plus faibles que prévu et car

le Congrès devra travailler sur une 5ème phase de soutien budgétaire pour venir en aide aux Etats en

grande difficulté financière. En effet, les recettes des Etats américains sont en forte baisse alors que

leurs dépenses augmentent très rapidement (assurance-chômage, programmes de santé pour les plus

démunis) et sans aide financière de l’Etat fédéral, ils seront dans l’obligation de mettre en place des

mesures d’austérité (coupes dans les dépenses, hausses d’impôts) au pire moment. Les Démocrates de la Chambre des représentants ont d’ailleurs présenté un projet de 5ème phase de soutien budgétaire

portant sur 3000 Mds $. Enfin, il faut également avoir en tête que viendra le temps de plans de relance budgétaire (centré sur les infrastructures ?).

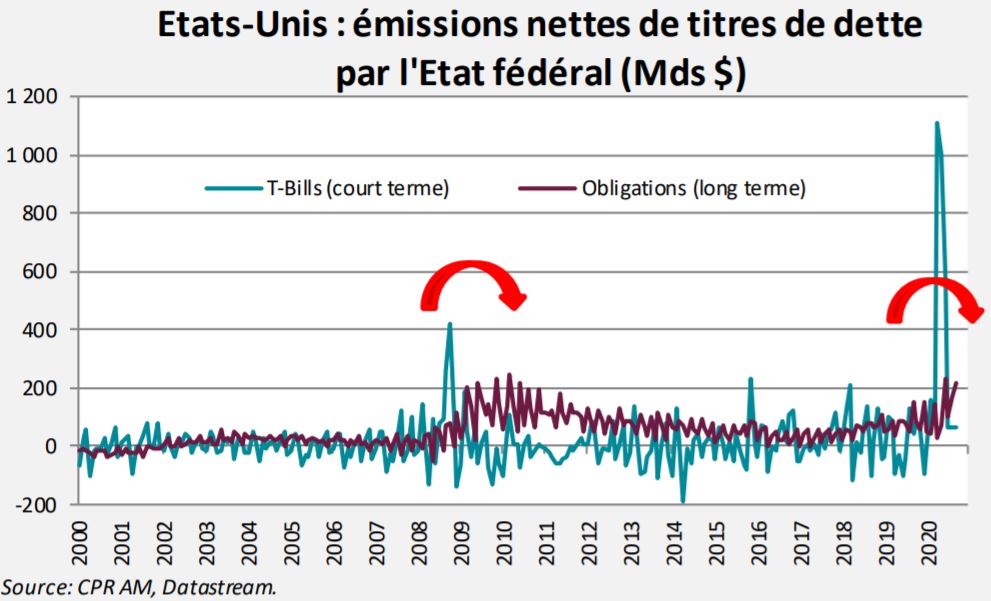

Les émissions de de titres du Trésor vont beaucoup augmenter, avec un choc d’offre de titres sur les maturités longues à partir de juin. Le Trésor américain a indiqué début mai qu’il prévoyait de lever 2999 Mds $ sur le T2 et 677 Mds $ sur le T3 (auparavant, le montant le plus important levé par le Trésor sur un trimestre était de 569 Mds $, au T4 2008). Comme lors de la récession de 2008/2009, le Trésor américain a d’abord commencé par émettre massivement des T-bills et très peu de titres de maturité longue (émissions nettes de 1114 et 24 Mds $ en avril respectivement). Et comme lors de la récession de 2008/2009, le Trésor va progressivement passer d’un financement à court terme (T-bills) vers un financement à long terme (du 2 ans au 30 ans). C’est en juin que le choc d’offre commencera pour les titres longs. Les émissions nettes de titres longs passeront de 24 Mds $ en avril à 71 Mds en mai puis 228 Mds en juin (chiffre le plus élevé depuis mars 2010). Les émissions nettes de T-bills, énormes sur le T2, seront bien plus faibles au T3 (émissions nettes de 2676 Mds $ au T2 puis 191 Mds seulement au T3).

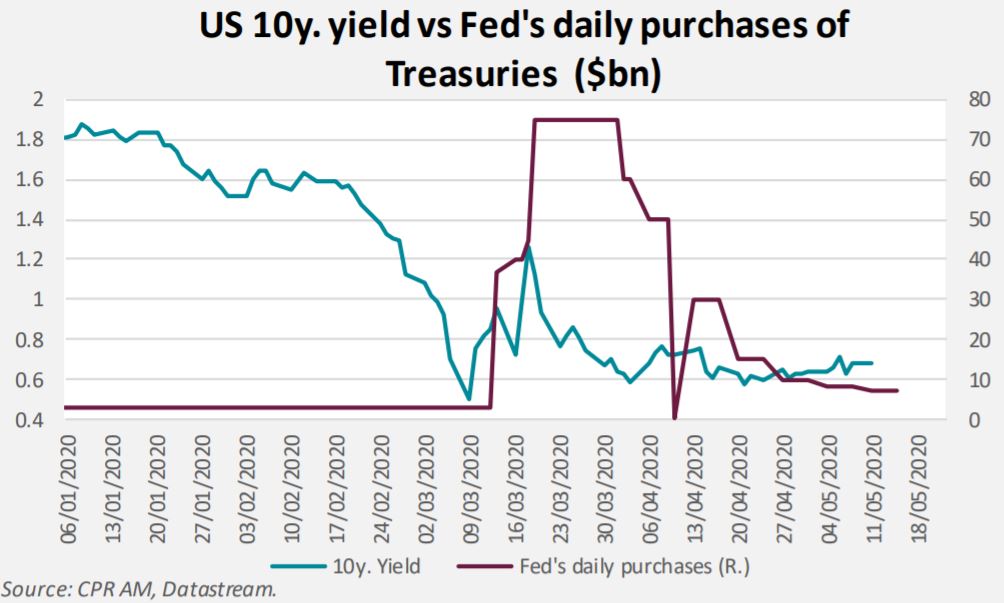

Ces importantes émissions nettes de titres longs testeront la stratégie de la Fed, qui a déjà ralenti

ses achats de titres du Trésor. Cette dernière a acheté aux alentours de 1740 Mds $ de titres du Trésor entre début janvier et mi-mai, soit près la moitié du déficit fédéral prévu pour l’année, mais elle a déjà

fortement ralenti ses achats : de 75 Mds $ par jour fin mars à 60 Mds $ par jour puis 50, 30, 15, 10, 8

et enfin 7 Mds par jour pour la semaine du 11 au 15 mai. En 2009, c’est lorsque le Trésor a basculé

d’un financement à court à un financement à long terme que les taux longs avaient connu une pression

haussière. Cela pourrait contraindre la Fed à préciser sa stratégie de long terme en ce qui concerne les

achats de titres : passage, comme au Japon, à un ciblage explicite des taux longs ?

En Europe, une forte hausse des déficits, mais moins importante qu’aux Etats-Unis

Les Etats européens ont également dû prendre des mesures budgétaires exceptionnelles et de façon très rapide pour faire face à l’impact économique du coronavirus. Dans la zone euro, les mesures d’urgence prises au niveau national (chômage partiel, aides aux indépendants et PME, report de cotisations sociales et d’impôts, hausse des dépenses de santé) avoisinent 450 Mds € (soit environ 4% du PIB de la zone) et vont participer à la forte dégradation des finances publiques en 2020. De plus, plus de 2500 Mds € (20% du PIB de la zone) ont également été prévus pour des prêts aux entreprises assortis de garanties d’Etat entre 70% et 100% selon les pays et la taille des entreprises. En complément de ces mesures, les stabilisateurs automatiques se sont mis en marche et vont également contribuer au creusement des déficits publics. Pour l’Allemagne, la seule révision à la baisse des recettes fiscales devrait atteindre 33,5 Mds € pour l’année 2020. Enfin, les Etats européens ont tous prévu des mesures de relance pour le 2nd semestre 2020 dont les montant et les modalités seront dévoilés dans les prochaines semaines. Dans ces conditions, il est donc difficile d’estimer précisément de combien augmenteront les déficits et donc les besoins de financement.

Fin avril, les Etats ont mis à jour les programmes de stabilité [1] sur la période 2020-2021. La Commission européenne ne demande plus de programmes sur 3 ans et certains détails ne figurent pas dans les programmes compte-tenu du haut degré d’incertitude qui entoure les prévisions actuelles. Certains pays comme l’Italie ont également reporté l’envoi de leurs programmes nationaux de réforme.

Scénarios des Etats dans les programmes de stabilité mis à jour fin avril 2020

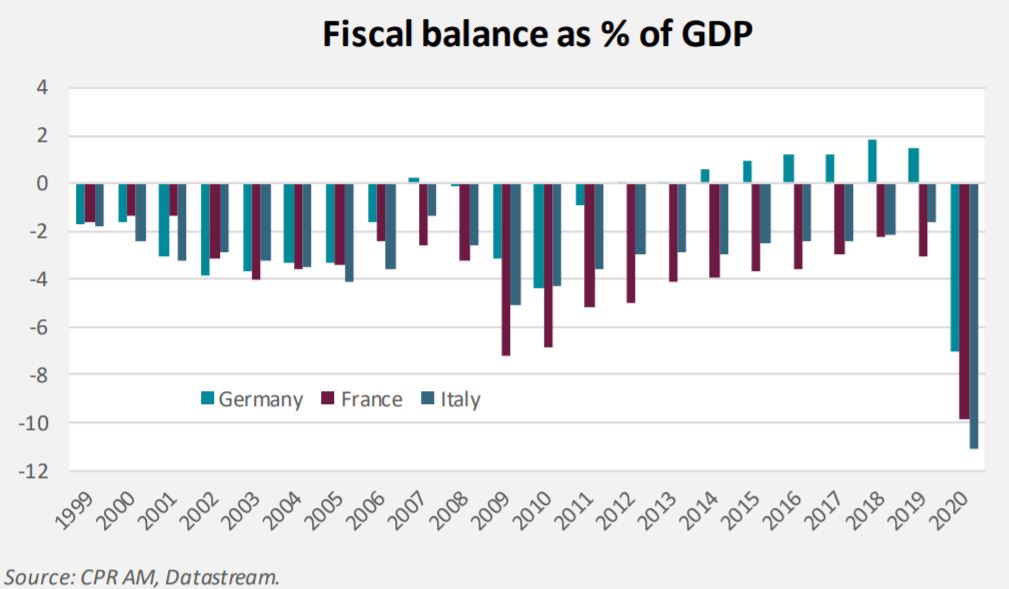

Dans ses prévisions de printemps, la Commission européenne estime que le déficit public de la zone va passer de 0,6% du PIB en 2019 à 8,5% du PIB en 2020 (soit aux alentours de 940 Mds €). Elle prévoit que le ratio dette-sur-PIB de la zone passera de 86% en 2019 à 102,75% en 2020. Pour les grands pays de la zone euro individuellement, la Commission prévoit que le déficit public en % du PIB devrait atteindre des records depuis la création de la monnaie unique : 7% en Allemagne, 9,9% en France, 11,1% en Italie, 10,1% en Espagne.

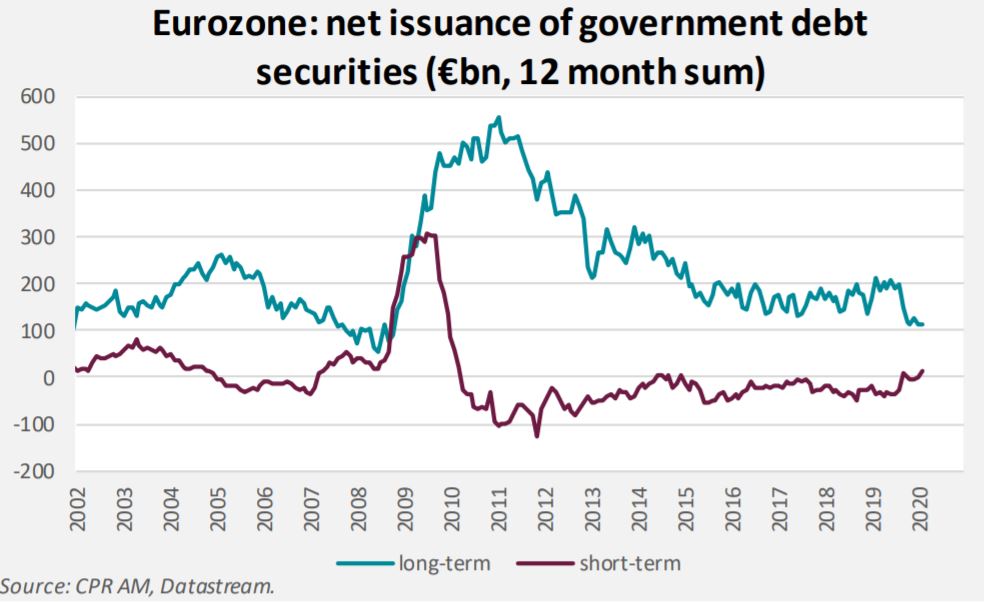

Comme aux Etats-Unis, les déficits publics importants vont générer une augmentation significative des émissions d’obligations d’Etat, qui seront initialement concentrées sur les maturités courtes. Le 8 mai, Christine Lagarde a indiqué que l’augmentation des émissions de dettes dues au coronavirus devrait s’établir, selon les estimations de la BCE, entre 1000 à 1500 Mds €. Il est difficile d’estimer précisément les quantités de titres qui seront effectivement émis en 2020 car tous les programmes de financement n’ont pas été mis à jour avec la même précision selon les pays : ils n’intègrent pas tous l’intégralité du financement des mesures budgétaires annoncées. Cela dit, l’une des certitudes que l’on peut avoir est qu’une bonne partie du financement des Etats européens sera réalisée cette année via des titres de court terme (Bubill en Allemagne, BTF en France, BOT en Italie, Letras en Espagne). Lors de la récession de 2008/2009, les Etats européens avaient d’abord émis sur les maturités courtes avant de passer à un financement sur les maturités longues. Par la suite, les émissions nettes de titres courts avaient été structurellement négatives, les Etats profitant du fait que les taux longs se trouvaient très bas, voire négatifs, pour allonger la maturité moyenne de leurs dettes.

Le Trésor allemand a par exemple indiqué que les émissions nettes de titres d’Etat pourraient être de 255 Mds € sur l’année (contre 30 Mds € dans le budget initial). Pour le T2, l’Allemagne émettra en net 48,5 Mds € de titres courts et 22,4 Mds € de titres de maturités longues. En France, l’AFT a indiqué qu’elle émettrait en net 245 Mds € de titres d’Etat à Moyen- long terme et qu’elle augmenterait le stock de titres courts de 64,1 Mds €.

Si les déficits publics se creusent en Europe, il est important de souligner qu’une partie du creusement des déficits sera absorbé par des financements européens. La crise sanitaire et par voie de conséquence le choc économique qui en a résulté, ont touché de façon plus marquée les pays du sud de l’Europe, Italie et Espagne en tête. La crise actuelle risque de renforcer les inégalités économiques entre le sud et le nord de l’Europe. Une réponse européenne incluant une dose de redistribution semble indispensable pour limiter cette divergence et la montée de l’euroscepticisme qui croit dans les pays du sud. A la différence des grandes crises précédentes, l’Union européenne a rapidement proposé un paquet de 540 Mds € (chômage partiel, prêts garantis, ligne de crédit du Mécanisme Européen de Stabilité, MES) pour participer au financement des mesures d’urgence prises par les Etats européens et qui devrait être disponible dès le mois de juin. En mobilisant le budget de l’Union européenne, ce paquet permet de mettre en place une certaine dose de redistribution, en ayant recours à des circuits de financement qui existent, ce qui permet d’éviter le sujet politiquement compliqué de la mutualisation des dettes. Ces considérations seront d’ailleurs au cœur des négociations au sujet du programme de relance budgétaire européen (« recovery fund »), dont la taille pourrait dépasser 1000 Mds € mais dont les modalités sont encore débattues entre les Etats.

Ces financements européens vont permettre d’alléger la charge de ce nouvel endettement pour les Etats. C’est ainsi que le Programme de stabilité de l’Italie prévoit explicitement le recours à des financements européens même si, s’agissant du recours au MES, celui-ci est seulement envisagé et n’est pas encore acté. Le MES pourrait apporter une ligne de crédit de 37 Mds € (2% du PIB de fin 2019) à l’Italie, sur une durée pouvant aller jusqu’à 10 ans et à un taux très attractif si l’on fait référence aux modalités sur lesquelles les pays européens se sont mis d’accord : taux de financement du MES (actuellement inférieur à 0) + 10 bps de marge + 25 bps de frais soit moins de 0,35%. Par ailleurs, le programme SURE pourrait permettre à l’Italie de bénéficier de 20 Mds € pour financer ses mesures de chômage partiel. Ces deux dispositifs permettraient de financer plus de la moitié du dispositif d’urgence de l’Italie à des taux bien inférieurs à ceux appliqués à l’Italie sur les marchés obligataires.

Comment fonctionnent les financements européens ?

Les trois circuits de financement évoqués précédemment reposent sur des principes communs. C’est ainsi qu’ils prévoient une participation des Etats en fonction de leur poids dans le PIB européen, un effet de levier grâce au recours à des émissions d’obligations et un mécanisme de garanties apportées par les Etats ou par le budget de l’Union européenne.

- Le MES est une institution financière internationale qui dispose de 700 Mds € de financement dont 80 Mds € de fonds propres disponibles et 620 Mds € exigibles des Etats. Le MES a déjà distribué pour 295 Mds € de prêts et il lui reste environ 410 Mds € de disponibles pour réaliser de nouveaux prêts. Le MES finance les lignes de crédit qu’il octroie au moyen d’un pool d’émissions. C’est un émetteur de qualité, noté AAA par Fitch et Aa1 par Moody’s et ses émissions sont incluses dans la liste des actifs éligibles aux achats de la BCE.

- La Banque européenne d’investissement (BEI) est l’institution de financement de l’Union Européenne dont les 27 États membres sont actionnaires. Le capital souscrit par les Etats s’élève à 250 Mds € et l’encours des prêts et des garanties que la BEI peut accorder ne doit pas excéder 2,5 fois le montant du capital souscrit soit 625 Mds €. La BEI se procure les ressources nécessaires à son activité de financement en émettant des obligations. Les titres de la BEI sont également notés AAA par Fitch et S&P. La BEI prête des ressources à la fois aux secteurs public et privé et ne finance pas plus de la moitié du coût d’un projet aux côtés de financements d’investisseurs privés et d’autres institutions financières publiques. Au sein de la BEI, le fonds de garantie européen Covid 19 devrait être doté de 25 Mds € pour permettre d’apporter 200 Mds € de prêts à des Etats ou des entreprises. Il est prévu que chacun des 27 États membres de l’UE contribue au fonds de garantie, lequel sera également ouvert aux contributions de tiers, provenant notamment du budget de l’UE. Les circuits et instruments qui seront utilisés, existent déjà ce qui permettra au fonds d’être opérationnel rapidement. En 2019, sur les 63 Mds € de fonds qui ont été attribués par la BEI, l’Italie et l’Espagne ont été les 2 principaux bénéficiaires de ces financements [2].

- Le programme SURE (Support to mitigate Unemployment Risks in an Emergency) est proposé par la Commission européenne [3]. Son soutien financier prendra la forme de prêts de la Commission aux pays qui en feront la demande et qui justifieront de dépenses supplémentaires de chômage partiel liées à la crise du coronavirus. La Commission se financera sur les marchés financiers en émettant des obligations. Les prêts seront garantis par un système de garanties volontaires apportées par les Etats et qui devront représenter 25% du montant maximum que les prêts pourraient atteindre (100 Mds €). La commission bénéficie de la garantie du budget de l’UE et donc de tous les Etats membres. Elle est notée AAA par Fitch et Moody’s et AA par S&P.

Comme la Fed aux Etats-Unis, la BCE va absorber une bonne part des déficits en 2020. Dès le 18 mars, la BCE a annoncé le Pandemic Emergency Purchase Programme (PEPP), un programme d’achats de titres privés et publics d’une taille de 750 Mds €. Il vient se superposer aux 20 Mds € d’achats de titres mensuels mis en place par Mario Draghi avant son départ et à une enveloppe de 120 Mds € d’achats de titres annoncée le 12 mars. Au final, c’est 1050 Mds € de titres qui devraient être achetés par la BCE entre avril et décembre de cette année. Une bonne partie des déficits exceptionnels de 2020 sera donc absorbée par l’Eurosystème. L’un des éléments rassurants est le fait que le Conseil des gouverneurs se déclare « prêt à augmenter la taille du PEPP, autant que nécessaire et pour aussi longtemps que nécessaire ». Surtout, après quelques maladresses de communication, la BCE martèle qu’elle fera tout pour éviter que ne se développe une nouvelle fragmentation financière sur les marchés de dette souveraine (et donc que les taux italiens ne remontent trop par rapport aux taux allemands).

La crise du coronavirus a clairement fait entrer les marchés de dettes souveraines dans une nouvelle ère, en raison des mesures massives de soutien budgétaire prises par les Etats. Aux Etats-Unis et en Europe, les déficits publics vont effectivement atteindre des niveaux historiquement élevés, dans certains cas les plus élevés depuis 1945, voire les plus élevés jamais observés. Un certain nombre d’inconnues existe : après les plans de soutien budgétaire, quelle sera l’ampleur des plans de relance ? par voie de conséquence, quelle sera la vigueur de la reprise et quelle sera la réelle taille des déficits ? quelle part des financements sera mutualisée de façon effective en Europe ? Cependant, l’un des éléments stabilisateurs est le fait que les banques centrales ont déjà absorbé une partie de ces nouvelles dettes ou ont fait savoir qu’elles allaient le faire. Même si des ajustements seront peut-être nécessaires en ce qui concerne la taille et les modalités des programmes d’achats, il est très probable que les titres de dette d’Etat achetés par les banques centrales resteront durablement à leurs bilans. Cela devrait permettre d’apaiser les craintes sur la solvabilité des Etats.

Bastien Drut , Juliette Cohen , Mai 2020

Notes

[1] Le programme de stabilité est un document qui présente la trajectoire des finances publiques à moyen terme. Il a été institué par le Pacte de stabilité et de Croissance comme un outil de surveillance préventive. Il est transmis dans le cadre du semestre européen, par chaque pays de l’Union économique et monétaire (UEM) à la Commission européenne en avril de chaque année. Celle-ci rend ensuite un avis sur la trajectoire des finances publiques qui doit être intégré dans le budget définitif pour l’année suivante.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |